9.3

8.735 reviews

Nederlands

NL

Afgelopen week verscheen een opvallend onderzoek van Deutsche Bank naar de rol van goud in een veranderende wereld. In 1989 kondigde historicus Francis Fukuyama het “einde van de geschiedenis” aan, waarmee hij doelde op het einde van de strijd tussen het communisme en de liberale Westerse wereld. Analisten van Deutsche Bank stellen dat de geschiedenis weer volop terug is, met een hernieuwde strijd tussen grootmachten zoals de VS en China. Goud speelt hierin een cruciale rol, waarbij opkomende economieën de goudprijs komende jaren flink kunnen gaan opdrijven. In deze weekselectie duiken we in deze analyse.

Korte uitleg: waarom hebben centrale banken reserves? Centrale banken over de hele wereld houden buitenlandse valuta zoals dollars en goud aan, ook wel valutareserves of goudreserves genoemd. Dit doen centrale banken om hun eigen munt te ondersteunen, vertrouwen uit te stralen en economische schokken te doorstaan. Sinds 2022 hebben goudaankopen door centrale banken mede de goudprijs opgedreven.

Het onderzoek van Duitsland’s grootste bank is opvallend te noemen. Waar in de wereld van goud al jaren wordt gewezen op de BRICS-landen (o.a. China, Rusland, India, […]) en de manier waarop zij goud kunnen inzetten om de dollar uit te dagen, blijft het vanuit gevestigde financiële instellingen vaak stil op dat gebied.

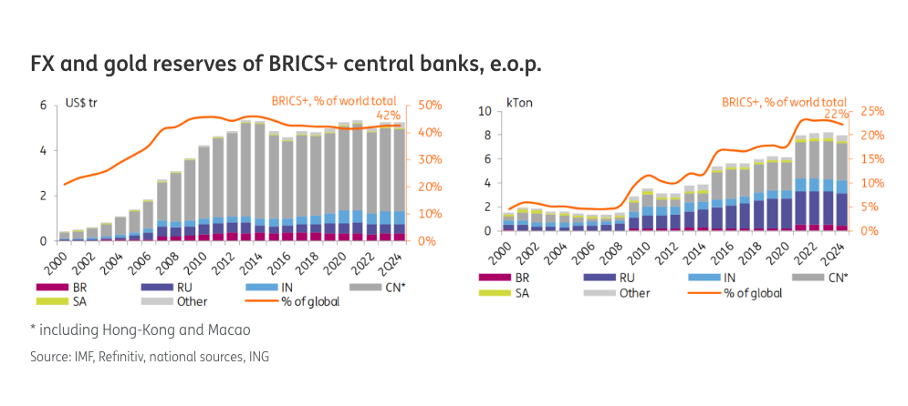

In 2024 noemde de ING in een uitgebreid stuk over dedollarisatie goud als mogelijk alternatief voor landen die hun blootstelling aan de dollar willen verkleinen. De analisten zagen echter een kleine kans van slagen, zeker op de korte termijn. In hun ogen omdat BRICS+ landen maar 10% van hun buitenlandse reserves in de vorm van goud aanhouden, en hun goudreserves en buitenlandse reserves al enkele jaren stabiel zijn. Daarnaast verwachtte men niet dat de BRICS-landen, ook al zouden ze met een gemeenschappelijke munt komen, daarmee ook de dollar echt zouden kunnen uitdagen. Volgens ING is de wereldorde nog als vanouds, met slechts kleine veranderingen aan de randjes.

Aandeel buitenlandse dollarreserves die centrale banken van BRICS+ landen aanhouden, en hun goudreserves, als percentage van de totale wereld (oranje lijn) in 2024, (bron: ING).

Aandeel buitenlandse dollarreserves die centrale banken van BRICS+ landen aanhouden, en hun goudreserves, als percentage van de totale wereld (oranje lijn) in 2024, (bron: ING).

Deutsche Bank schat dit heel anders in. Hun uitgebreide analyse gaat in op de uitgesproken kans dat goud wél een enorme rol gaat spelen. Zij hebben gekeken naar de impact van een veranderende wereldorde op de goudreserves van centrale banken sinds de jaren ‘50. Men wijst zelfs op de mogelijkheid dat opkomende economieën of BRICS goud zouden kunnen gebruiken als dekking van een nieuwe munt voor internationaal betalingsverkeer (p.15). Ook in hun meer conservatieve scenario komen de analisten van DB uit op een goudprijs van $8.000 per troy ounce goud, versus de huidige goudprijs van $4.500.

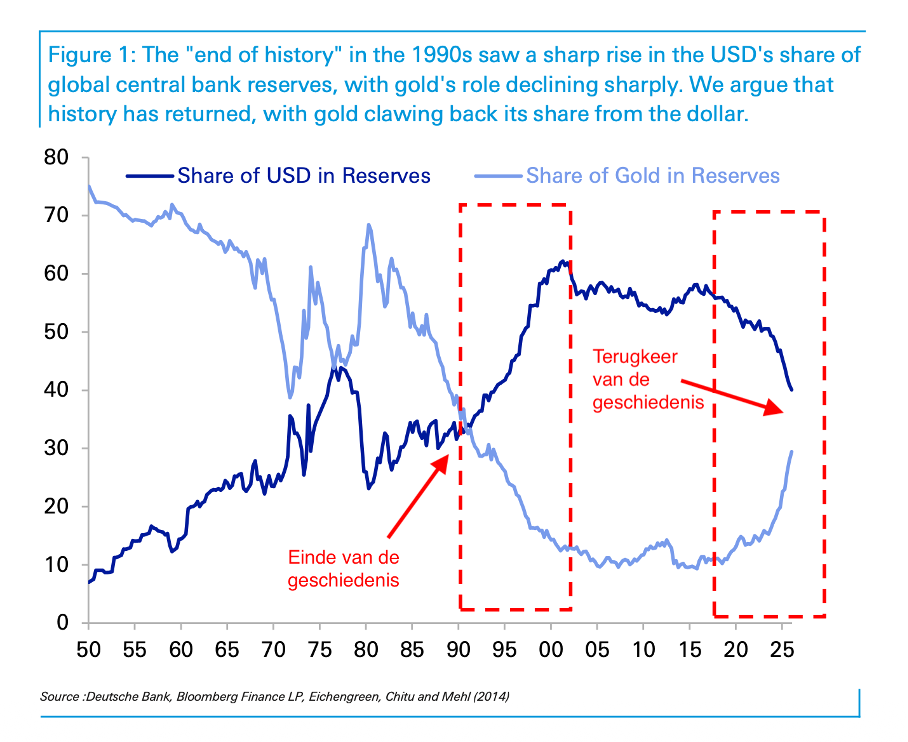

De goudreserves van centrale banken wereldwijd zijn volgens de analisten van DB een belangrijke weerspiegeling van geopolitieke spanningen en uitdagingen. Fascinerend genoeg was het loslaten van de Bretton Woods-systeem niet doorslaggevend voor centrale banken om hun goudvoorraden af te bouwen. Nixon beëindigde de laatste overblijfselen van de goudstandaard in 1971, sindsdien had goud geen formele rol meer als dekking van ons financiële systeem. Echter was in de onstuimige jaren ’70 juist een toename van goudreserves te zien! In diezelfde jaren ’70 steeg de goudprijs met 1000%.

Centrale bank reserves wereldwijd sinds de jaren 50, op basis van data van het IMF. Lichtblauwe lijn toont percentage dollars van totale reserves, donkerblauw die van goud. (Bron: Deutsche Bank)

Centrale bank reserves wereldwijd sinds de jaren 50, op basis van data van het IMF. Lichtblauwe lijn toont percentage dollars van totale reserves, donkerblauw die van goud. (Bron: Deutsche Bank)

Pas in 1989, met de val van de Berlijnse muur, lijken internationale spanningen af te nemen. De wereldberoemde historicus Francis Fukuyama verklaarde het einde van de Koude Oorlog als “het einde van de geschiedenis”. Dit was de start van de jaren ’90. De westerse liberale orde had het gewonnen. In de decennia erna kende de wereld een ongekende voorspoed, vrede en economische groei die leidde tot ongekende globalisering. In die jaren van stabiliteit en veiligheid werd goud gezien als een barbaars overblijfsel uit een oude wereld die we ontgroeid waren. Pas toen de geopolitieke spanningen de wereld uit waren, begonnen centrale banken massaal hun goudvoorraden af te bouwen.

Hier zien we dat het aandeel van de goudreserves daalt en kruist met de toenemende dollarreserves. Het vertrouwen in de VS als winnaar wordt weerspiegeld in de toename in dollarreserves bij centrale banken wereldwijd. Vaak in de vorm van Amerikaanse staatsobligaties.

Waarom betekende het einde van de geschiedenis ook dat de wereld meer dollarreserves kreeg? De dollar was in die jaren uitgegroeid tot de wereldmunt, die werd gebruikt voor alle belangrijke betalingen in internationale handel van olie tot goedkoop speelgoed uit opkomende economieën. De wereldhandel nam een gigantische vlucht en in de periode van 1990 tot 2007 zijn de valutareserves die wereldwijd werden aangehouden negen keer groter geworden. Het tanende aandeel van goud in de reserves was niet alleen het gevolg van verkopen van goud, maar ook van de naar verhouding veel sneller groeiende geldhoeveelheid in dollars. Een groot deel van de dollars vloeide via wereldhandel naar landen als China, die een groot handelsoverschot hadden. Iets waar Trump nadrukkelijk verandering in wil brengen.

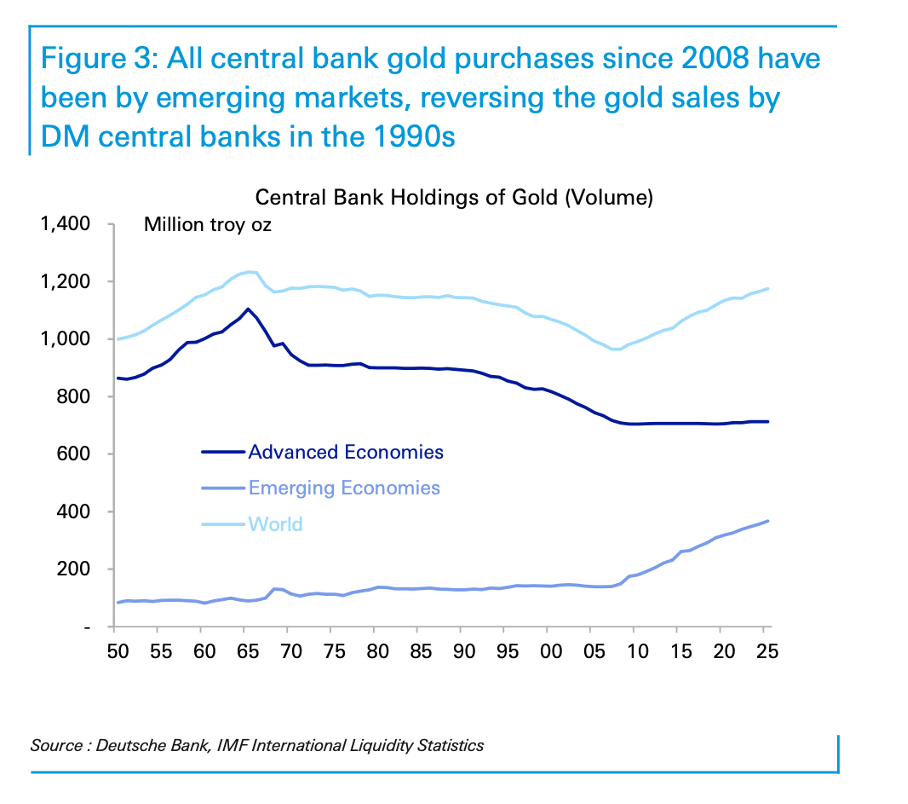

Goudreserves van centrale banken in volume (miljoenen troy ounce) nemen sinds 2008 weer toe, en komen bijna volledig voor rekening van opkomende economieën (o.a. BRICS-landen). Let op: het goudgewicht wordt jaarlijks in gelijke tred uitgebreid, de goudwaarde neemt ondertussen toe. (Bron: Deutsche Bank)

Goudreserves van centrale banken in volume (miljoenen troy ounce) nemen sinds 2008 weer toe, en komen bijna volledig voor rekening van opkomende economieën (o.a. BRICS-landen). Let op: het goudgewicht wordt jaarlijks in gelijke tred uitgebreid, de goudwaarde neemt ondertussen toe. (Bron: Deutsche Bank)

Volgens de analisten van DB gaat Fukuyama’s “einde van de geschiedenis” niet langer op. Dit zien we weerspiegeld in dalende dollarreserves versus de stijgende goudreserves. Met name centrale banken van opkomende economieën kiezen ervoor goud aan te kopen, terwijl ontwikkelde economieën hun voorraden aanhouden. Belangrijkste redenen dat de geschiedenis terug is van weggeweest zijn volgens de analisten:

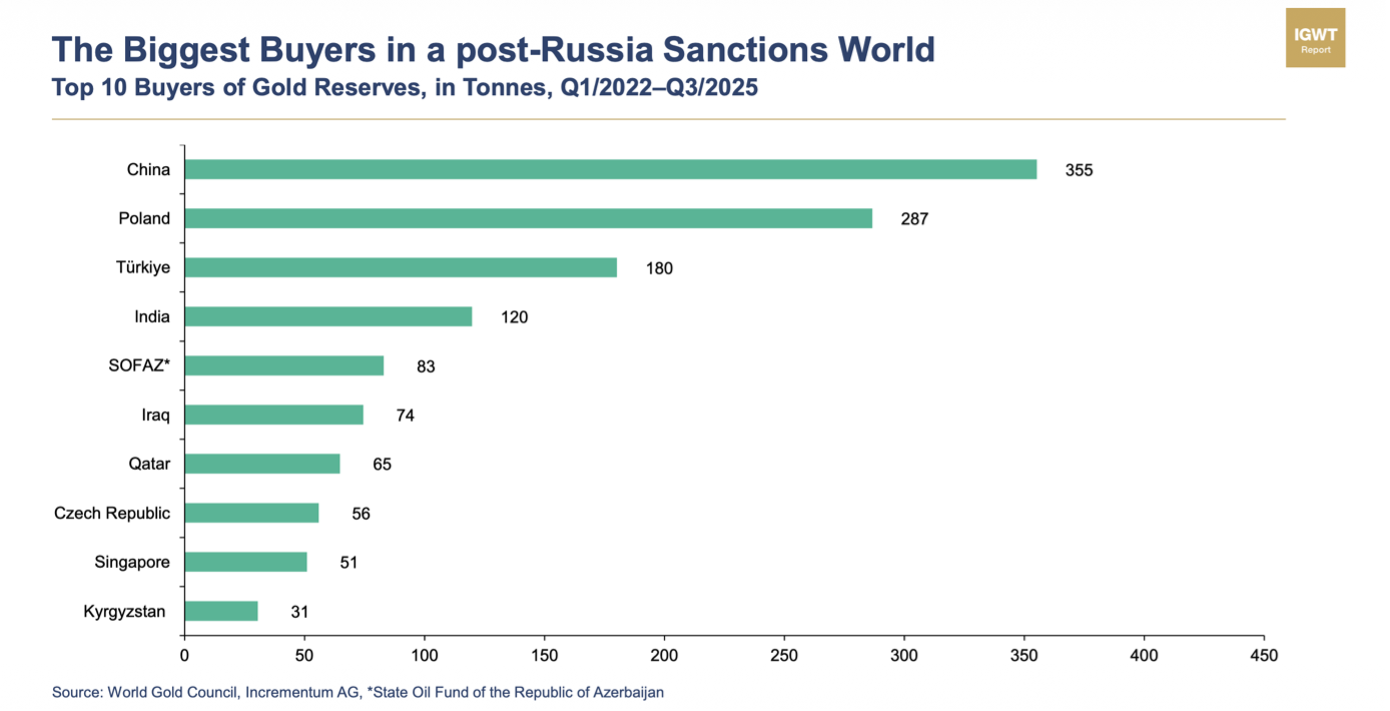

Goudaankopen in ton voor de top tien goud aankopende centrale banken (bron: In Gold We Trust rapport chartbook)

Goudaankopen in ton voor de top tien goud aankopende centrale banken (bron: In Gold We Trust rapport chartbook)

Centrale banken van Turkije, China, India en Rusland behoren tot een paar van de grootste goudkopers, aangevuld met oud-Sovjetlanden met aan kop Polen, Tsjechië, Azerbeidzjan en Kazachstan. Kijkend naar data van het IMF zijn de dollarreserves van hun piek op 60% van alle reserves wereldwijd teruggevallen naar 40%. Goud is gestegen naar 30%. Hierbij opmerkend dat de IMF-gegevens de goudhoeveelheid bij centrale banken conservatiever inschatten dan bijv. de World Gold Council. In de marktupdate van afgelopen woensdag gaan we in op het feit dat goudreserves de dollarreserves mogelijk al hebben ingehaald, en dat centrale banken ook in 2026 volop doorgaan met aankopen van goud.

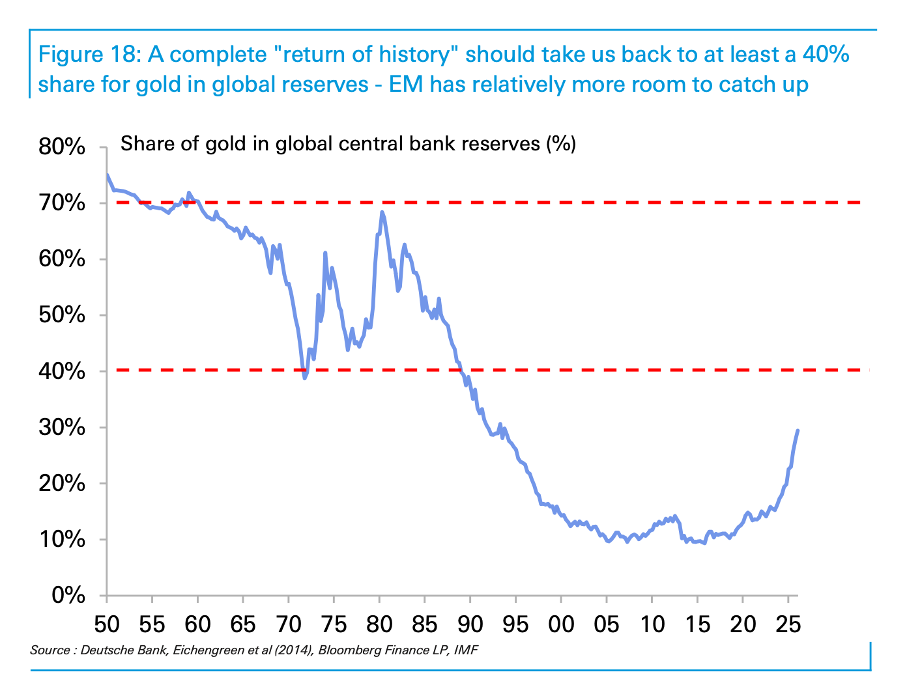

Centrale banken hebben de afgelopen jaren consequent hun goudreserves in gewicht uitgebreid, mede daardoor de goudprijs doen stijgen en goud in verhouding tot dollarreserves snel terrein laten winnen. Is daarmee de piek in zicht of juist nog een lange weg te gaan? En tot hoever zou die weg dan door kunnen gaan? De analisten van DB gaan uit van een ‘terugkeer van de geschiedenis’ en een veranderende wereldorde. Als we kijken naar goudreserves bij centrale banken tussen de jaren ’50 en het einde van de Koude Oorlog in 1990, dan schommelde dit tussen 40% en 70%. Als we terugkeren naar een wereld vol geopolitieke spanningen, zoals die van voor 1990, dan kunnen centrale banken dus weer die percentages aan goud opzoeken.

Goud maakte tussen de 40 en 70% van centrale bankreserves uit tussen 1950 en 1970 (Bron: Deutsche Bank).

Goud maakte tussen de 40 en 70% van centrale bankreserves uit tussen 1950 en 1970 (Bron: Deutsche Bank).

Kijken we naar ontwikkelde economieën dan zien we dat hun goudreserves vrij stabiel zijn gebleven en mede door de enorme prijsstijging van goud tot 34% van hun totale reserve uitmaken. Bij opkomende economieën ligt dit slechts rond de 16%. Daar is nog een enorme inhaalslag te maken. Bij de Chinese centrale bank, een van de grootste goudkopers in afgelopen jaren, maakt goud slechts 9% uit van hun totale valutareserves. Het is overduidelijk dat China nog een enorme stap kan gaan maken, schrijven de onderzoekers.

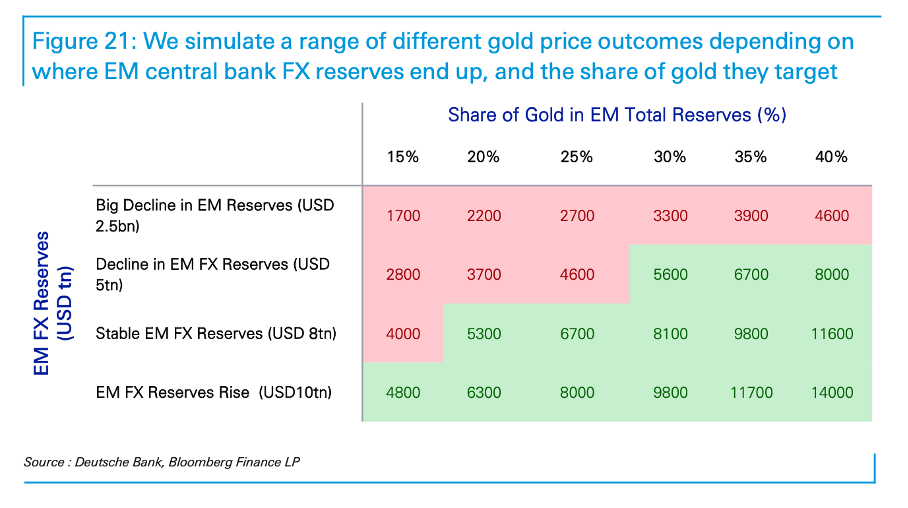

De goudprijs zou enorm kunnen gaan stijgen wanneer centrale banken van opkomende economieën doorgaan met het aankopen van goud, concluderen de analisten. Zij hebben diverse scenario’s uitgewerkt. In deze scenario’s kijkt men naar de totale omvang van buitenlandse reserves dat deze centrale banken aanhouden. Blijft dat zoals nu op 8 biljoen dollar en breidt men de goudpositie uit naar ‘slechts’ 30% leidt dat tot een goudprijs van $8.100 per troy ounce, bijna een verdubbeling van de huidige prijs. Gaat men naar het oude niveau van 40% komt het zelfs op $11.600 per troy.

Diverse scenario’s waarbij gekeken wordt naar totale reserve omvang van centrale banken, het huidige niveau is derde scenario van 8 biljoen (trillion in het Engels) (Bron: Deutsche Bank).

Diverse scenario’s waarbij gekeken wordt naar totale reserve omvang van centrale banken, het huidige niveau is derde scenario van 8 biljoen (trillion in het Engels) (Bron: Deutsche Bank).

Het is denkbaar dat de huidige opbouw van goudreserves de voorbode is van een mogelijke terugkeer naar een nieuw monetair systeem verankerd in goud, schrijven de analisten. Hoewel pogingen hiertoe nog verre van concreet zijn, plaatsen de analisten het in historisch perspectief en zien in de grote trend een beweging in die richting. Daarbij is de waarde van goud de afgelopen jaren zo sterk gestegen, dat de totale waarde van alle bovengrondse goud groter is dan die van alle verhandelbare Amerikaanse staatsobligaties. De totale waarde van goud is dus groter geworden dan de staatsobligaties die vanaf 1990 als de meest stabiele veilige haven golden. Het teken aan de wand dat de geschiedenis terug is.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.