9.2

8.899 reviews

Nederlands

NL

De edelmetalenmarkt is in correctiemodus beland. Na weken van zijwaartse tot licht dalende koersen zorgde het doorbreken van belangrijke technische steunniveaus voor extra verkoopdruk bij goud en zilver. Toch betekent deze terugval niet automatisch dat de bullmarkt voorbij is.

Na het doorbreken van technisch cruciale steunniveaus ging de zijwaarts tot licht dalende prijsevolutie van de voorbije weken over in een stevige correctie waarbij steeds meer investeerders in edelmetalen de handdoek in de ring gooiden.

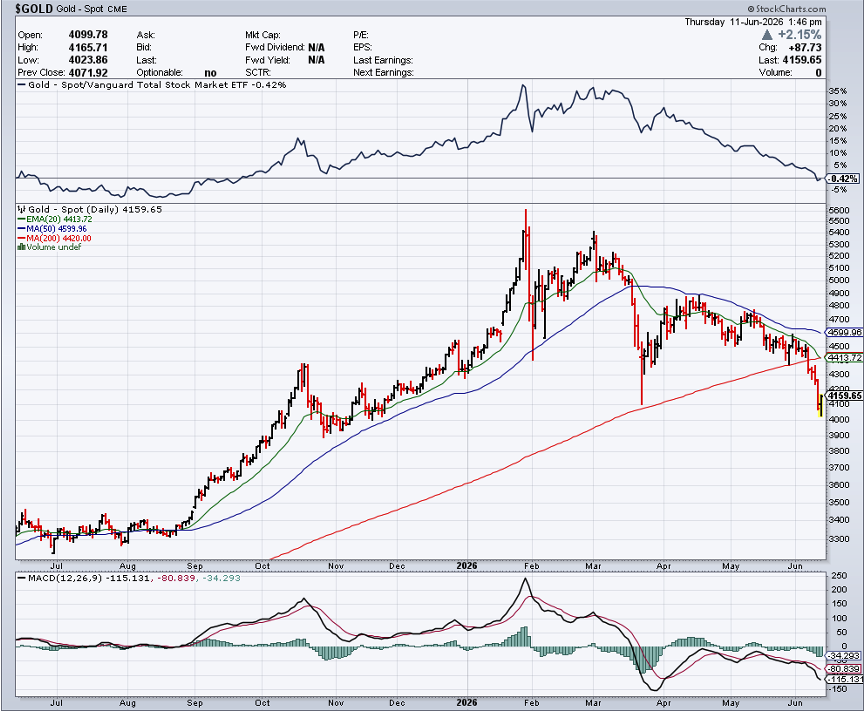

De goudprijs zat al geruime tijd gevangen tussen een nog steeds stijgend langetermijn glijdend gemiddelde (200 dagen wordt daarbij meestal als referentie gebruikt) en een dalend glijdend gemiddelde op korte termijn (50 dagen). Deze geven respectievelijk de lange- en kortetermijntrend aan. De goudprijs moest dus eerder vroeg dan laat kleur bekennen en deed dat ook, helaas wel door onder het steunniveau te vallen.

Dat versnelde de daling, wat de goudprijs heel snel enkele honderden dollars lager zette. Hetzelfde verhaal bij zilver, dat eveneens de steun van het langetermijn glijdende gemiddelde onder zich zag wegvallen.

Grafiek: goudprijs op 1 jaar met 50d en 200d gemiddelden (Bron: StockCharts)

Grafiek: goudprijs op 1 jaar met 50d en 200d gemiddelden (Bron: StockCharts)

De omvang en ook de snelheid van de correctie hoeven daarbij niet te verbazen want het zijn algoritmes en momentumtraders die op dat moment de prijsevolutie gaan bepalen. Fundamentele argumenten verdwijnen daarbij even naar de achtergrond. Goud noteert nu (in dollar) 5% lager dan bij de start van 2026 en in euro is dat 3,5%. Bij zilver liggen deze cijfers op respectievelijk -10% en -8,5%.

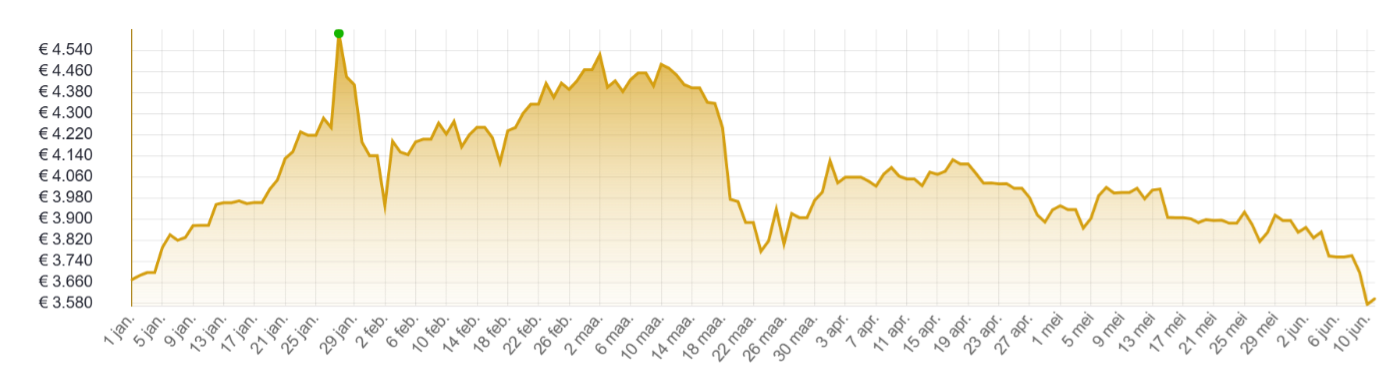

Correcties zijn voor wie een longpositie aanhoudt nooit leuk maar ze maken wel een cruciaal onderdeel uit van een stijgende goudcyclus. Intussen noteert de goudprijs 27% onder de top van eind januari. De goudhausse van de jaren ’70 kende verschillende correcties en de gemiddelde terugval bedroeg 28%. Tussen 2001 en 2011 was dat 24%, weliswaar met uitschieters boven 30%. Dit is geen garantie dat de goudprijs nu niet meer verder zal dalen maar het is in elk geval wel een indicatie dat de correctie al een heel eind gevorderd is.

Grafiek: goudprijs sinds 1/1/26, in EUR per oz (Bron: HollandGold)

Indien er al sprake was van overdreven optimisme dan vond er intussen duidelijk een reset plaats en kregen de beren de bovenhand. De oorzaak van het gewijzigde sentiment ten aanzien van goud ligt bij het heersende inflatie-narratief. De financiële markten zijn in de ban van hogere inflatieverwachtingen als gevolg van de hoge energieprijzen en de indirecte effecten daarvan op prijzen van andere goederen en diensten. Daardoor steeg de langetermijnrente, wat op zijn beurt de dollar aantrekkelijker maakte. Beide elementen zijn op korte termijn ongunstig voor goud en dat is meteen ook de reden waarom de geopolitieke onrust (voorlopig) niet leidt tot hogere prijzen.

Het inflatierapport van mei zorgde voor een bevestiging van de opwaartse prijsdruk. De index van de consumentenprijzen (cpi) steeg met 4,2% op jaarbasis, het hoogste cijfer sinds april 2023. In april bedroeg de cpi nog 3,8%. Op maandbasis bedroeg de klim 0,5% tegenover nog 0,6% een maand eerder. De kerninflatie, exclusief voeding en energie, steeg in mei met 2,9% op jaarbasis en 0,2% op maandbasis. Dat was onder de verwachte 0,3% en de 0,4% van april.

De focus op de oplopende rente en de stijgende dollar zet de edelmetaalprijzen onder druk. Daarbij verdwijnen de structurele factoren die een motor waren achter de stijgende goudprijs sinds begin 2024 naar de achtergrond. Dat is maar tijdelijk, want de goudaankopen van de centrale banken zijn niet gestopt en er is nog steeds reden tot bezorgdheid rond de hoge overheidsschulden. Net omwille van deze schuld en de oplopende rentelasten zijn hogere reële rentes op termijn onhoudbaar. De enige manier om de schuld en de rentelasten beheersbaar te houden, is met negatieve reële rentes waarbij de inflatie hoger ligt dan de rente.

De Europese Centrale Bank (ECB) verhoogde voor het eerst sinds 2023 de beleidsrente met 25 basispunten naar 2,25%. Deze beleidsrente ligt in de eurozone nog beduidend onder het niveau van in de Verenigde Staten. Met 3,2% ligt de inflatie er ook lager maar de Amerikaanse economie groeit wel sneller dan de Europese.

De kans is klein dat de Federal Reserve volgende week (17 juni) hetzelfde zal doen. Volgens de CME FedWatch Tool verwacht 98% dat Kevin Warsh in zijn eerste vergadering als voorzitter van de Amerikaanse centrale bank de rente ongewijzigd zal houden. Daarna lopen de meningen van de markt uiteen wat betreft de impact van de hogere inflatie op de monetaire politiek. Voor de vergadering van 29 juli gaat nog maar 10% uit van een renteverhoging maar dat cijfer loopt op naar 39% wat het rentebesluit van 16 september betreft.

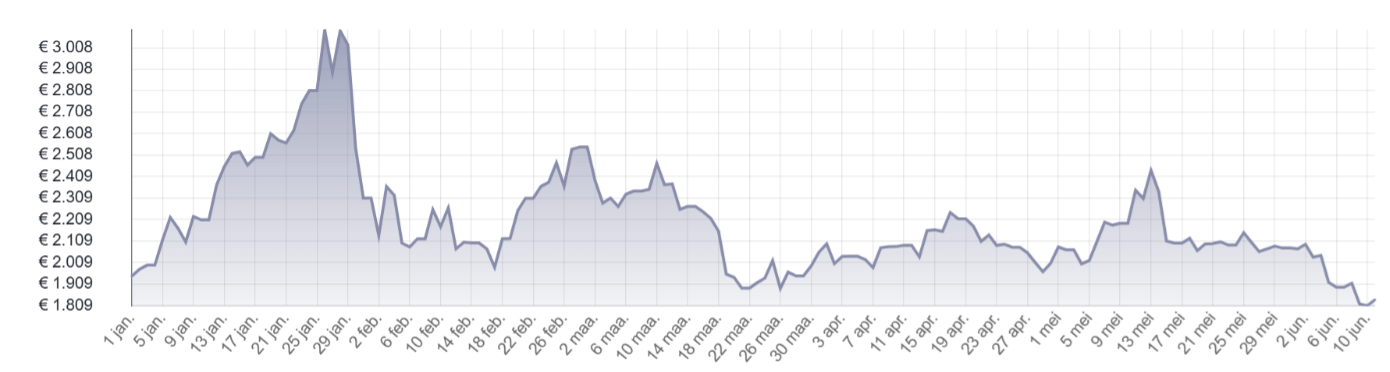

Grafiek: zilverprijs sinds 1/1/26, in EUR per kilogram (Bron: HollandGold)

Uit een rapport van de ECB blijkt dat goud Amerikaanse overheidsobligaties van de troon heeft gestoten als voornaamste reserve-actief van de centrale banken. Eind 2025 bedroeg het aandeel van goud 27% en dat van US Treasuries 22%. De dedollarisatietrend zet zich dus door. In mei kocht de Chinese centrale bank nog 9,95 ton goud. Het was de 19e opeenvolgende maand dat de People’s Bank of China (PBOC) de officiële goudvoorraad verhoogde.

Er zal wat geduld nodig zijn vooraleer het positieve momentum terugkeert. Het goede nieuws is dat het optimisme van bij de start van 2026 heeft plaatsgemaakt voor pessimisme. In het geval van goudmijnaandelen gaat dit zelfs in de richting van capitulatie. Ook de ETF-stromen laten zien dat er sinds begin dit jaar al een uitstroom was van 88 ton uit fysieke goudtrackers. Op de Comex termijnbeurs is het aantal speculatieve long posities op goud dan weer fors gedaald.

Voorlopig zit er niets anders op dan de correctie uit te zitten en te wachten op triggers die het sentiment weer doen keren en fundamentele factoren weer de bovenhand laten halen. De meest voor de hand liggende katalysator zou een vredesbestand zijn in het Midden-Oosten wat rente, inflatie en de dollar weer zou doen dalen.