9.2

8.899 reviews

Nederlands

NL

Is de tweede inflatiegolf begonnen? De ECB verhoogde deze week voor het eerst sinds 2023 de rente vanwege de stijgende inflatiecijfers. Maar wat zijn de gevolgen voor de economie? En zal de ECB hogere inflatie uiteindelijk niet gewoon accepteren, nu EU-lidstaten vorig jaar al 358 miljard euro uitgaven aan rentebetalingen? Dat is bijna twee derde van de nieuwe schuld die jaarlijks wordt aangegaan.

De Europese Centrale Bank (ECB) heeft donderdag de rente met een kwart procentpunt verhoogd naar 2,25 procent. Het is de eerste renteverhoging sinds 2023. Volgens ECB-president Christine Lagarde is de stap nodig vanwege de oorlog in het Midden-Oosten, die de energieprijzen opdrijft en het inflatiecijfer verder boven de doelstelling van 2 procent dreigt te duwen. De ECB is de eerste grote centrale bank die de rente heeft verhoogd vanwege de gevolgen van het conflict.

Een hogere rente maakt lenen duurder en sparen aantrekkelijker. Daardoor neemt de vraag in de economie af, wat de opwaartse druk op prijzen kan temperen en in theorie het inflatiecijfer moet helpen terugdringen.

Eerste renteverhoging ECB in drie jaar (bron: FT)

Lagarde gaf aan dat de keuze voor een renteverhoging “pretty obvious” was. Het conflict in het Midden-Oosten heeft voor een grote energieschok gezorgd en de consequenties daarvan beginnen inmiddels in de bredere economie door te werken. “We beginnen een verbreding van de inflatie in de hele economie te zien,” aldus Lagarde.

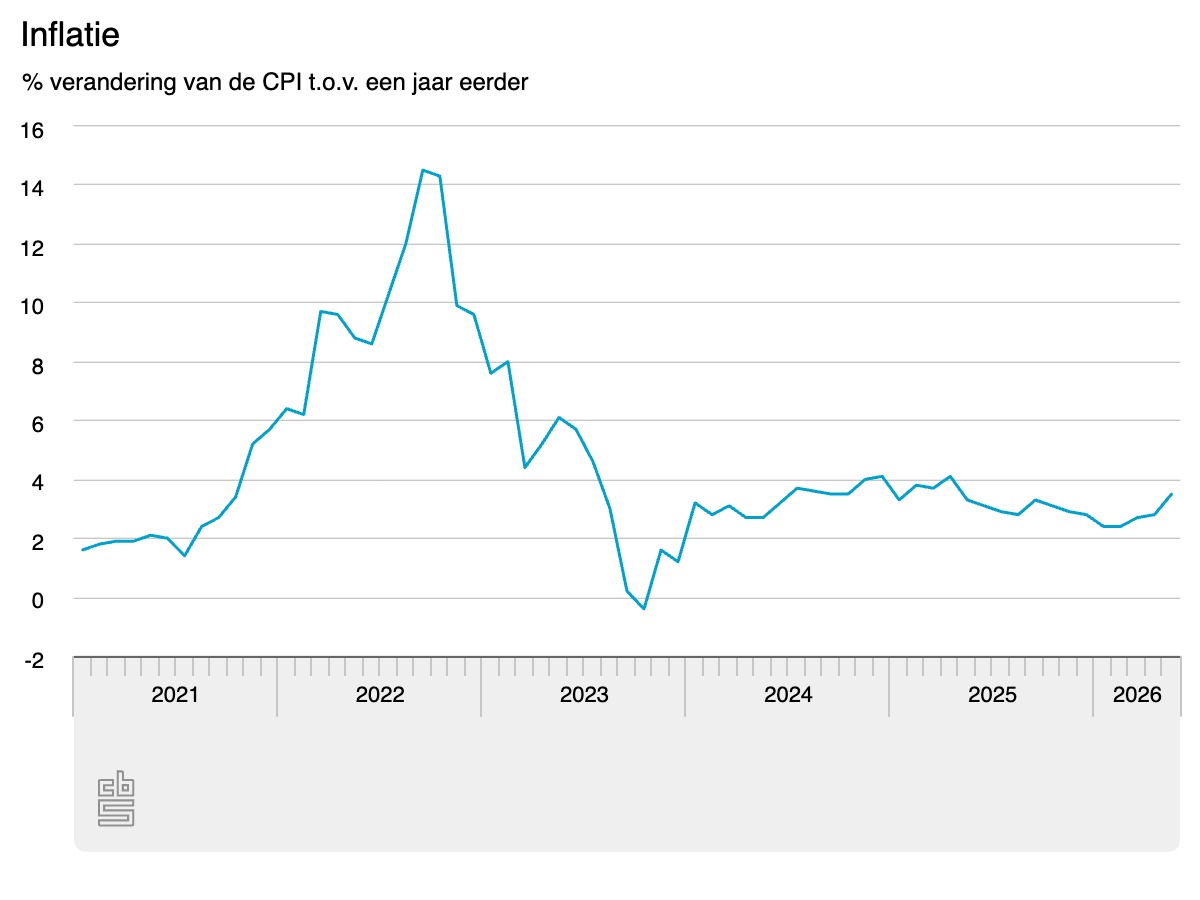

Ook in Nederland is die ontwikkeling zichtbaar. Maandag gaf het CBS aan dat in mei 2026 consumentengoederen en -diensten 3,5 procent duurder waren dan een jaar eerder. In april lag het inflatiecijfer nog op 2,8 procent. Ook in de eurozone als geheel liep het inflatiecijfer op, van 3,0 procent in april naar 3,2 procent in mei.

Ontwikkeling CPI Nederland (bron: cbs.nl)

De vrees is dat er een tweede inflatiegolf ontstaat. De hogere energie- en transportkosten beginnen inmiddels breder door te werken in de economie, schreef Thomas van Galen, die u nog kent van deze podcast. Dat betekent dus dat niet langer alleen de prijzen van energie en transport stijgen, maar ook de prijzen van allerlei andere goederen en diensten onder opwaartse druk komen te staan.

Van Galen ziet een inflatiegevecht ontstaan dat door de energieschok in gang is gezet. Bedrijven proberen hun marges te beschermen door hogere kosten door te berekenen in hun prijzen, terwijl werknemers via hogere lonen compensatie vragen voor de gestegen kosten van levensonderhoud. Zo probeert iedereen de rekening door te schuiven en kan inflatie erg hardnekkig worden via de loon-prijsspiraal.

Lagarde verwacht nu dat de totale inflatie in de eurozone dit jaar gemiddeld 3 procent zal bedragen en volgend jaar zal dalen naar 2,3 procent. Maar deze voorspelling is sterk afhankelijk van de ontwikkeling van de olieprijzen. In een ongunstig scenario waarin de olieprijzen in het derde kwartaal gemiddeld boven de 165 dollar per vat zouden uitkomen, kan de inflatie in 2027 stijgen naar 5,3 procent. De markt verwacht dat de ECB dit jaar nog minstens één renteverhoging met een kwart procentpunt zal doorvoeren.

Christine Lagarde (bron: ECB)

Een renteverhoging kan de economische groei verder afremmen, terwijl die in de eurozone toch al zwak is. De reacties op het rentebesluit zijn daarom verdeeld.

Het kamp dat het besluit steunt, wijst naar 2022 en hoopt dat de ECB de fout van toen niet zal herhalen. Men greep in reactie op de oorlog in Oekraïne en de pandemie niet hard genoeg in waardoor de inflatie tot dubbele cijfers kon oplopen. Zo lezen we in een artikel van Politico dat econoom Friedrich Heinemann de stap van de ECB prees: “Geconfronteerd met de afweging tussen het ondersteunen van groei en het handhaven van prijsstabiliteit, kiest de Raad duidelijk voor prijsstabiliteit. Dat verdient lof.”

Anderen vrezen juist dat de ECB hiermee een fout uit 2011 herhaalt, door het beleid te verkrappen op een moment dat de economie al verzwakt. Ook toen verhoogde de centrale bank de rente, om enkele maanden later alweer tot een beleidsdraai gedwongen te worden toen de economie inzakte. “Als de ECB verder zou gaan dan de renteverhoging van juni, kan de eurozone er nog slechter voor komen te staan, met het risico dat zij zelfs in een onnodige recessie belandt,” waarschuwde Holger Schmieding, hoofdeconoom van Berenberg.

Als de ECB te langzaam of te voorzichtig reageert, bestaat het risico dat hogere energiekosten doorsijpelen in inflatieverwachtingen, looneisen en bredere prijsstijgingen. Reageert de centrale bank te hard, dan dreigt zij de toch al zwakke economie verder af te remmen. “Als ik naar de ECB kijk, lijkt zij zich meer zorgen te maken over een herhaling van de periode van 2022 (een inflatiegolf) dan bijvoorbeeld over een herhaling van 2011,” zei Paul Hollingsworth, hoofdeconoom bij BNP Paribas.

Verwachtingen ECB aangepast (bron: Bloomberg)

Bestuurders van de ECB hebben aangegeven dat de volgende renteverhoging al tijdens hun volgende vergadering in juli kan worden doorgevoerd. De markt verwacht echter dat de verhoging pas in september zal plaatsvinden.

Toch is er ook een andere kant van het verhaal. Niet iedereen is ervan overtuigd dat prijsstabiliteit en het bestrijden van inflatie nog altijd de hoogste prioriteit hebben bij de ECB. Zo zet Jeroen Blokland vraagtekens bij de onafhankelijkheid van centrale banken. Volgens hem lijkt veel van hun beleid tegenwoordig niet primair gericht op prijsstabiliteit, maar op het houdbaar houden van de schuldenlast.

In mei spraken we hem hierover in onze podcast. Blokland gaf toen aan dat centrale banken de rente wel moeten verhogen om hun geloofwaardigheid te behouden. Uiteindelijk zal volgens hem echter duidelijk worden dat niet prijsstabiliteit, maar de houdbaarheid van schulden de hoogste prioriteit heeft. Dat kan betekenen dat centrale banken bereid zijn een hoger inflatiecijfer uiteindelijk te accepteren.

Waarom schuldenhoudbaarheid zo’n belangrijke rol speelt, bespreken we uitgebreid in de podcast. Om daar een beeld van te geven, kunnen we een artikel van de FAZ van deze week erbij pakken. Daarin wordt beschreven hoe de gestaag stijgende staatsschuld, in combinatie met hogere rentes, ervoor zorgt dat rentelasten een steeds groter deel van de overheidsuitgaven opslokken. Volgens berekeningen gaven de lidstaten van de Europese Unie vorig jaar 358 miljard euro uit aan rentebetalingen. Dat bedrag komt overeen met 62 procent, oftewel bijna twee derde, van de nieuwe schuld die jaarlijks wordt aangegaan. Voor overheden komt een beetje inflatie dan niet slecht uit.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.