9.3

8.731 reviews

Nederlands

NL

Na een indrukwekkende opmars van de goudprijs in de voorbije jaren is de goudmarkt in een correctiefase en een dalende trend terechtgekomen. Opvallend is dat deze terugval niet enkel wordt veroorzaakt door een afnemende interesse van westerse beleggers, maar ook door verkopen en een sterk teruggevallen vraag vanuit verschillende opkomende economieën. Wat is er aan de hand in Azië?

Onder de oppervlakte sluimert een nieuwe Aziatische financiële crisis. De beurs van Indonesië is dit jaar met -35% gedaald en zowat de slechtst presterende ter wereld. De beurs van Jakarta is naar de niveau’s gedaald van tijdens de lockdowns van 2020. De beurs van India (-11%) verloor de laatste maanden eveneens wat van haar pluimen. En ook China heeft het al lange tijd moeilijk. De beurs doet het niet fantastisch zoals elders en de overheid heeft aanzienlijke begrotingstekorten. Tenslotte dreigt in Japan de yen naar een nieuw dieptepunt te dalen. Al deze landen worden bovendien sterk getroffen door de gevolgen van de Iran-oorlog.

Aziatische landen als India, Indonesië, Turkije en Pakistan worden onevenredig zwaar getroffen door de gestegen energieprijzen als gevolg van de spanningen in het Midden-Oosten. Deze economieën zijn sterk afhankelijk van energie-import en zien hun handelsbalans verslechteren naarmate olie en gas duurder worden. De gevolgen zijn zichtbaar op verschillende fronten: lokale munten verzwakken, importkosten lopen op en valutareserves komen onder druk te staan. Hierdoor worden goudaankopen uitgesteld of zelfs teruggeschroefd, ondanks de traditionele rol van goud als bescherming tegen economische onzekerheid.

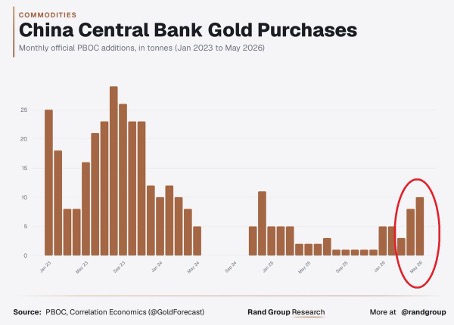

De Chinese centrale bank (PBOC) blijft wel vlot goud bijkopen. In mei werd bijna 10 ton goud bijgekocht, wat het hoogste niveau is sinds december 2024. Het voorbije anderhalf jaar werd door de PBOC meestal 1 à 5 ton per maand gekocht. Echter, enkele jaren terug, in 2023, waren er veel grotere pieken waarbij China maandelijks 20 tot soms 30 ton goud per maand aankocht. Ook de PBOC koopt goud het liefst aan lage marktprijzen. Er kan wel aangenomen worden dat de Chinese goudaankopen verder zullen toenemen indien de goudprijs dieper daalt.

Maandelijkse goudaankopen (in ton goud) door Chinese centrale bank (Bron: Rand Group Research)

De ontwikkelingen in India zijn minder goed. Het land is na China traditioneel de grootste goudconsument ter wereld. Maar de Indiase goudimport zakte in april terug naar slechts 15 ton, één van de laagste niveaus van de afgelopen decennia. Enkel tijdens het lockdownjaar 2020 lag de invoer nog lager.

Ter vergelijking: in 2025 schommelde de maandelijkse Indiase goudimport doorgaans tussen 30 en 100 ton. Zelfs sinds het einde van de jaren negentig bedroeg de invoer meestal 40 tot 60 ton per maand.

Om de uitstroom van buitenlandse valuta te beperken, verdubbelde de Indiase regering midden mei nog eens de importheffingen op goud en zilver. De tarieven stegen naar respectievelijk 15% en 6% en dat was een duidelijke poging om de vraag naar ingevoerd edelmetaal af te remmen. En het heeft gewerkt.

Deze ingrepen doen de lokale vraag naar goud extra dalen. De Times of India bericht dat volgens de eerste schattingen de goudvraag in de maand mei met 70% daalde op jaarbasis! Door de nieuwe importheffingen zakt de Indiase goudvraag naar slechts 7,5 ton. Nog slechter dus dan het historisch lage niveau van april 2026. De goudvraag noteert volgens Reuters dermate zwak dat handelaars kortingen bieden tot 87 dollar/ounce ten opzichte van de lokale prijs.

De huidige terugval van de Indiase goudvraag wordt vooral veroorzaakt door een scherpe daling van de fysieke import, niet door massale verkopen van financiële goudproducten. Indiase goud-ETF's blijven relatief stabiel en vertegenwoordigen bovendien slechts een kleiner deel van de totale goudmarkt. Dat suggereert dat de traditionele goudconsument tijdelijk aan de zijlijn staat vanwege de hoge energieprijzen en de druk op de roepie, maar niet noodzakelijk zijn vertrouwen in goud als langetermijnspaarmiddel heeft verloren.

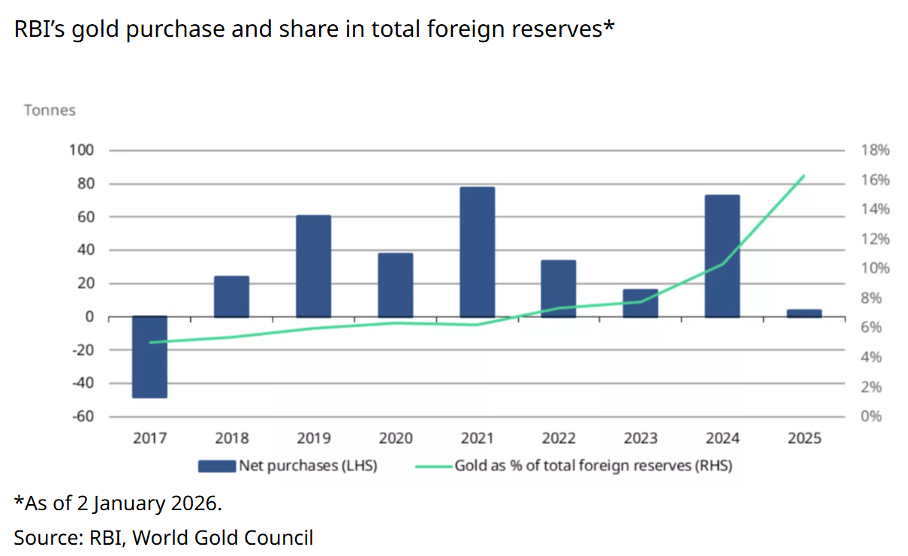

De Indiase centrale bank of Reserve Bank of India (RBI) was lange tijd een grote, consistente goudaankoper, vooral tussen 2018 en 2024. In de eerste maanden van 2025 kocht de RBI nog wat goud, maar sindsdien daalden de nieuwe aankopen tot het nulpunt. De Indiase goudreserves bleven dus stabiel qua volumes maar staan nu zowaar ter discussie.

Jaarlijkse goudaankopen door de Indiase centrale bank. Sinds 2025 is er amper nog goud aangekocht (Bron: World Gold Council.)

Begin juni ontstond commotie nadat een analyse van Bloomberg suggereerde dat de Reserve Bank of India mogelijk voor ongeveer 12 miljard dollar aan goud had verkocht om de druk op de eigen munt, de Indiase roepie, en de buitenlandse reserves te verlichten.

Indien de Indiase centrale bank daadwerkelijk voor 12 miljard dollar goud had verkocht, dan zou dit tegen een goudprijs van 4.400 dollar per ounce neerkomen op ongeveer 85 ton goud. Dat vertegenwoordigt bijna 10% van de officiële Indiase goudreserves en zou een van de grootste goudverkopen door een centrale bank van de voorbije jaren zijn geweest.

De Indiase centrale bank reageerde echter onmiddellijk en ontkende de berichtgeving formeel. Volgens de RBI bleef de fysieke goudvoorraad ongewijzigd op 880,5 ton en werden er geen goudreserves verkocht. Ook de Indiase overheid bestempelde de berichten als onjuist.

Er verschenen ook speculaties dat New Delhi goudvoorraden van hindoeïstische tempels zou willen mobiliseren. De Indiase overheid reageerde opnieuw uitzonderlijk scherp op deze berichten. Zowel de vermeende goudverkopen door de centrale bank als de plannen om tempelgoud te monetiseren werden officieel ontkend. Het ministerie van Financiën noemde de berichten over een mogelijke inzet van tempelgoud zelfs "volledig vals, misleidend en zonder enige feitelijke basis".

Maar waar rook is, is soms vuur. De geruchten, zelfs indien ze (voorlopig) onjuist zijn, tonen wel aan hoe India in een financiële crisissfeer verkeert.

Ook Turkije levert een bijdrage aan de huidige goudcorrectie. Volgens marktgegevens verkocht of verruilde het land sinds het uitbreken van het conflict met Iran reeds ongeveer 120 ton goud om de druk op de Turkse lira te verlichten. Dergelijke transacties creëren tijdelijk extra aanbod op de markt en wegen op de goudprijs. Wat India voorlopig ontkent, heeft Turkije dus al uitgevoerd.

De Japanse yen is intussen gevaarlijk rond bodemniveaus aan het evolueren. De Japanse centrale bank probeert de laatste weken een nieuwe, harde daling van de munt te vermijden door interventies. In 2022 viel een zware daling van de yen samen met een slecht algemeen beursjaar, zowel voor aandelen als obligaties.

Koersevolutie van de Japanse Yen. Bron grafiek: www.stockcharts.com

Koersevolutie van de Japanse Yen. Bron grafiek: www.stockcharts.com

Een dalende yen kan indirect een negatieve impact hebben op de goudprijs, vooral via een sterkere Amerikaanse dollar en een bredere marktdynamiek waarbij risico's geschuwd worden. Bij een plots scherp dalende yen, zoals in 2022, kunnen Japanse beleggers goud verkopen om elders verliezen op te vangen.

Bovendien is er ook de factor van de Japanse carry trade. Beleggers lenen vaak in yen om goud of andere activa te kopen. Maar wanneer de yen plots volatiel wordt of verzwakt, kunnen de andere posities (ook in goud) afgebouwd of verkocht worden. Dat zorgt voor extra verkoopdruk in de markt.

Een sterke dollar maakt goud tenslotte duurder voor niet-Amerikaanse kopers. Of zoals nu, terwijl de goudprijs daalt in dollar, blijft het relatief hoger noteren in de lokale Aziatische munten.

Toch betekent de huidige terugval in edelmetalen niet noodzakelijk dat de structurele bullmarkt in goud voorbij is. De daling van de vraag in landen als India wordt voornamelijk veroorzaakt door uitzonderlijke omstandigheden: hoge energieprijzen, druk op de valuta en tijdelijke beleidsmaatregelen.

Indien de energiecrisis verder escaleert en de inflatie opnieuw versnelt, is de kans groot dat de vraag naar goud in deze landen net terugkeert ondanks hogere importtarieven. Handelaars zullen dan zoals in het verleden een groter percentage goud via omwegen het land proberen binnen te smokkelen. Goud blijft immers een van de belangrijkste vormen van vermogensbescherming voor miljoenen gezinnen in Azië.

Daarnaast zou een normalisering van de situatie rond de Straat van Hormuz de druk op olieprijzen, handelsbalansen en valuta's aanzienlijk verminderen. In dat scenario kunnen landen als India opnieuw uitgroeien tot belangrijke kopers van fysiek goud. De huidige correctie lijkt daarom eerder een gevolg van tijdelijke economische stress in opkomende markten en een logische correctie na de enorme prijsstijging van de voorbije jaren. Het langetermijnverhaal in goud blijft overeind. De wereldwijde problematiek rond overheidsschulden, inflatie en muntontwaarding zal nog lang een thema blijven.

Wat moeten Europese beleggers in edelmetaal nu doen? Vooral niet panikeren. Beleggers met een spaarplan in edelmetaal doen er goed aan om de gespreide aankopen door te voeren. Beleggers die wat meer de markt willen timen, profiteren best ook van deze correctie door geleidelijk in verschillende stappen te investeren. Door de sluimerende crisis in Azië en andere factoren kan de prijscorrectie in edelmetalen wel nog even duren. Hou dus ook wat cash achter de hand om klaar te staan bij nieuwe koopkansen.

Jeroen Vandamme is de drijvende kracht achter Analyse, wat bekend staat als één van de meest gevestigde beleggingspublicaties van België. Al meer dan twintig jaar volgt hij de markten op de voet met een bijzondere expertise in edelmetalen. Daarnaast biedt hij diepgaande inzichten in grondstoffenaandelen, kritieke mineralen en royalty-aandelen waardoor zijn analyses breed gewaardeerd worden door zowel particuliere als professionele beleggers. Lees meer van Jeroen Vandamme.