9.3

8.833 reviews

Nederlands

NL

Staatsrentes stijgen wereldwijd hard door oplopende inflatieverwachtingen en hogere energieprijzen. Er wordt zelfs al gesproken over een Japanse schuldencrisis, nu de rente op dertigjarige staatsobligaties voor het eerst boven de 4% is uitgekomen. Wat is er aan de hand?

De rentes op staatsobligaties stijgen wereldwijd. In de podcast van deze week bespraken we met econoom Han de Jong al de Britse dertigjaarsrente, die inmiddels boven de 5,8 procent is uitgekomen. Dat is het hoogste niveau sinds eind jaren negentig. Duitse Bunds met een looptijd van dertig jaar leveren inmiddels 3,6% op, het hoogste niveau sinds 2011. Ook de tienjaarsrente ligt boven de 3%.

In de VS steeg de rente op tienjarige staatsobligaties naar ruim 4,5 procent, het hoogste niveau sinds juli. De Amerikaanse dertigjaarsrente staat inmiddels op ruim 5,1 procent. Dit niveau zagen we voor het laatst in 2007 in de aanloop naar de financiële crisis.

Amerikaanse dertigjaarsrente (bron: CNBC)

Bloomberg schrijft deze week dat beleggers uit staatsobligaties vluchten, nadat twee recent verschenen Amerikaanse inflatierapporten wijzen op oplopende prijsdruk. De producentenprijzen lieten de snelste stijging zien sinds 2022. De PPI steeg in april met 6% op jaarbasis, tegenover een herziene 4,3% in maart. Dat was meer dan economen hadden verwacht. Ook de consumentenprijzen stegen harder dan verwacht, met 3,8% op jaarbasis.

De belangrijkste oorzaak is het conflict in het Midden-Oosten, dat heeft geleid tot hogere energieprijzen. “De hele rentecurve wordt momenteel gedreven door inflatie en olie,” zei Scott Buchta van Brean Capital tegen Bloomberg. “Mensen beginnen simpelweg meer inflatie in te prijzen.” De markt lijkt steeds meer te verwachten dat de Fed de rente zal moeten verhogen. Voor de aanval op Iran werd er nog gerekend op twee renteverlagingen door de Fed dit jaar.

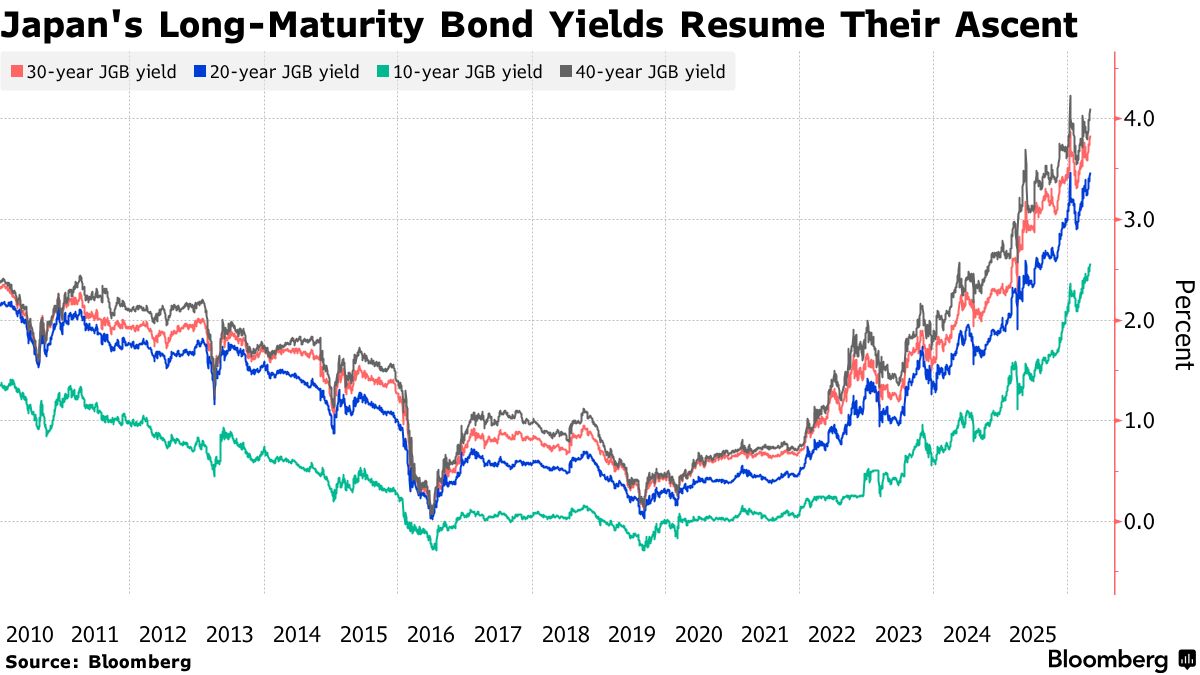

Japan staat bekend als een land met een uitzonderlijk hoge overheidsschuld van ongeveer 240% van het bbp, waar we vaker over schreven. Met een schuld van dat formaat kan zelfs een kleine rentestijging al veel impact hebben op de overheidsbegroting. Ook in Japan stegen deze week de rentes. De rente op dertigjarige Japanse staatsobligaties kwam voor het eerst sinds de introductie ervan in 1999 boven de 4% uit. De twintigjaarsrente steeg naar het hoogste niveau sinds 1996. Ook de veertigjaarsrente bereikte het hoogste niveau sinds de introductie ervan in 2007.

Verschillende staatsrentes Japan (bron: Bloomberg)

Ook in Japan wordt de rentestijging veroorzaakt door inflatiezorgen, die ook daar worden aangewakkerd door de hogere energieprijzen. Daarbovenop komen hernieuwde zorgen over het Japanse begrotingsbeleid. In Japan stond de rente lange tijd rond de nul procent, zoals in bovenstaande grafiek te zien is. Deze significante stijging wijst volgens Rinto Maruyama van SMBC Nikko Securities op de mogelijkheid van aanhoudende inflatie in Japan, een land dat lange tijd werd geplaagd door deflatie.

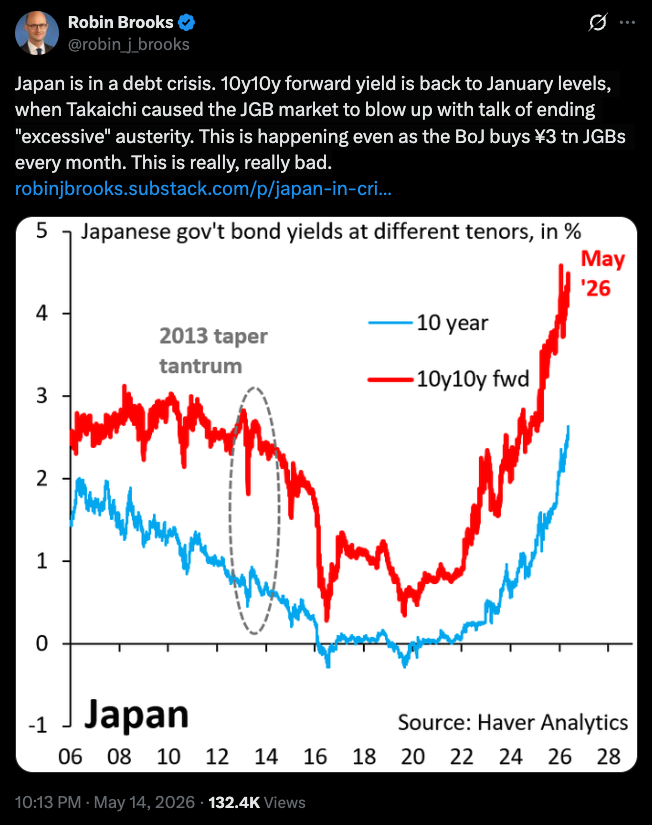

De invloedrijke econoom Robin Brooks schrijft zelfs dat Japan zich inmiddels in een schuldencrisis bevindt. “Dit (stijging) gebeurt zelfs terwijl de Bank of Japan elke maand voor 3 biljoen yen aan Japanse staatsobligaties opkoopt. Dit is echt heel slecht.”

In een blog legt Brooks uit dat Japan klem zit. Ten opzichte van de Amerikaanse dollar nadert de Japanse yen opnieuw een dieptepunt, en dat terwijl de dollar zelf ook aanzienlijk zwakker is geworden. Volgens Brooks daalt de yen omdat markten hogere rentes willen zien: “De rentes zijn nog altijd kunstmatig laag en bieden beleggers onvoldoende compensatie voor wat zij zien als een toenemend wanbetalingsrisico.”

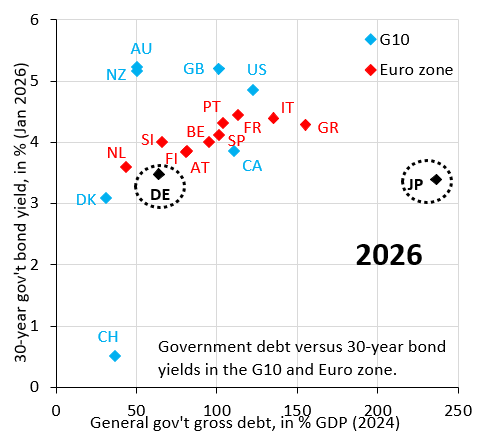

Alleen hogere rentes zouden kunnen voorkomen dat de yen verder daalt omdat het de vraag naar de yen kan vergroten, maar hogere rentes vergroten het risico op een begrotingscrisis. De rentes zijn volgens Brooks veel te laag in verhouding tot de enorme staatsschuld, en de stijging die we nu zien is een correctie daarvan. Zo is de Duitse staatsschuld aanzienlijk lager dan de Japanse, terwijl de Duitse dertigjaarsrente pas sinds kort en slechts beperkt hoger ligt dan die van Japan.

Volgens Brooks is de Japanse rente nog veel te laag, afbeelding januari 2026 (bron: blog Robin Brooks)

Volgens Brooks is er geen eenvoudige uitweg uit dit dilemma. Als de Bank of Japan volledig stopt met het opkopen van obligaties, kan dit het land in een begrotingscrisis storten, omdat niemand weet hoe ver de rentes dan zullen stijgen. Hoe hoger de rentelasten, hoe minder ruimte er overblijft voor andere overheidsuitgaven. De enige oplossing is volgens Brooks dat de Japanse staat bezittingen verkoopt om de schuld te verlagen.

Peter Schiff schrijft over de stijgende staatsrentes: “Goud en zilver staan onder druk, maar een crash op de obligatiemarkt is juist het meest bullish wat er kan gebeuren voor edelmetalen. Handelaren hebben dat alleen nog niet door.”

In een eerder gepubliceerd artikel schreef Jack Hoogland dat hij een vergelijkbare verwachting heeft. Hij verwacht dat centrale banken meer zullen moeten stimuleren om een recessie door de energiecrisis te voorkomen. Volgens hem worden financiële markten uiteindelijk vooral gedreven door liquiditeit, en dus niet de economie. De wereldwijde geldvoorraad neemt al toe, en hierdoor zal de prijs van edelmetalen volgens Jack ook weer gaan stijgen.

Komende week nemen we een podcast op met Jeroen Blokland, waarin we uitgebreid op dit onderwerp ingaan. Wat zit er volgens Jeroen achter de stijgende rentes, welke gevolgen kan dit hebben en wat betekent dit voor de goudprijs? Volg ons kanaal op YouTube en Spotify!