9.3

8.770 reviews

Nederlands

NL

Stagnerende economie en oplopende inflatie, dat is stagflatie. Voormalig president van De Nederlandsche Bank Nout Wellink stelt dat Nederland op het randje van stagflatie staat. De grote angst is een terugkeer van een langdurige periode van stagflatie, zoals in de jaren ’70 na de oliecrisis. Zorgt de huidige oliecrisis voor een herhaling van de geschiedenis? Wat kunnen overheden nog doen in het licht van oplopende staatsschulden en wat zijn de implicaties voor goud en andere edelmetalen?

Centrale bankiers als Jerome Powell van de Fed en Christine Lagarde van de ECB beklemtonen bij recente rentebesluiten dat er absoluut geen sprake is van een herhaling van de stagflatie uit de jaren ’70. “Stagflatie was een passende karakterisering van wat er in de jaren ’70 plaatsvond […] en dat begrip kunnen we ook beter daar laten,” aldus Lagarde. Hun redenering is dat de situatie er toen veel slechter voor stond, een uniek moment in de geschiedenis waarin werkloosheid en inflatie sterk opliepen en groei achterbleef.

ECB President Lagarde tijdens persconferentie rentebesluit ECB op 30 April, fotografie door Felix Schmidt, bron: ECB

ECB President Lagarde tijdens persconferentie rentebesluit ECB op 30 April, fotografie door Felix Schmidt, bron: ECB

“Lagarde moet niet zo moeilijk doen, het is gewoon een stagflatoire schok,” reageert Lex Hoogduin, emeritus hoogleraar economie aan de Rijksuniversiteit Groningen. En hij is niet alleen. Ook Nout Wellink, oud-voorzitter van de Nederlandsche Bank, waarschuwt voor komende stagflatie, bij een economische groei van slechts 0,1% en inflatie die richting de 3% beweegt. Hij vreest voor de verkeerde reactie bij vakbonden en overheden, waarin de roep om hogere lonen en overheidssteun de inflatie alleen maar meer zal opdrijven.

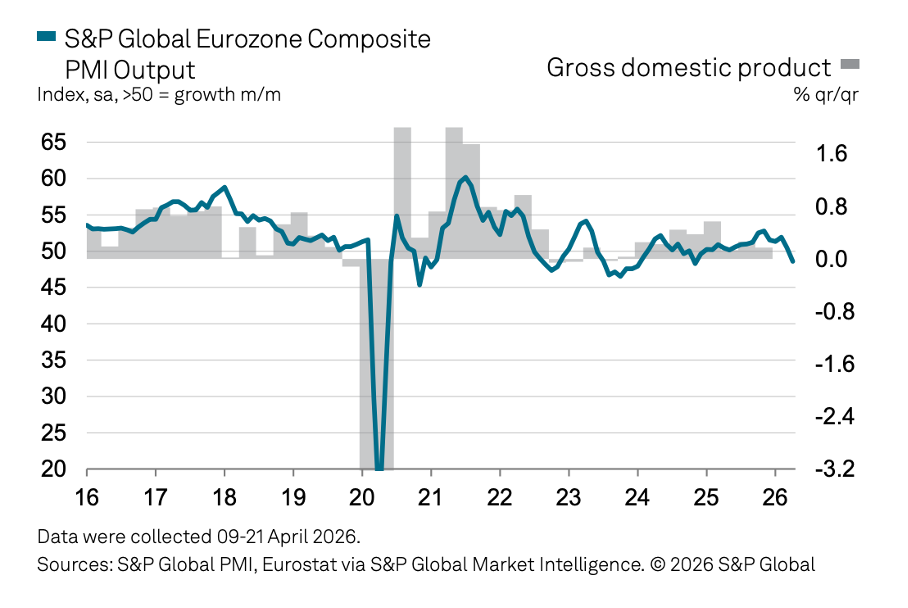

Europese inkoopmanagersindex toont -0,1% krimp van BBP en productie, met de grootste negatieven in 2020 na uitbreken van de pandemie, bron: PMI S&P Global

Europese inkoopmanagersindex toont -0,1% krimp van BBP en productie, met de grootste negatieven in 2020 na uitbreken van de pandemie, bron: PMI S&P Global

Is Europa dan volledig blind voor dit risico? Blijkbaar toch niet helemaal, gezien de uitspraken van de Eurocommissaris voor Economische Zaken Valdis Dombrovskis afgelopen 4 mei: “Hogere energieprijzen raken iedere speler in de Europese economie, bedrijven en gezinnen, en sturen de economie van de EU richting lagere groei en hogere inflatie.” De eerste tekenen zijn al zichtbaar waarbij de Europese inkoopmanagersindex in april duidelijk negatiever uitviel en wijst op een krimp van 0,1% van de Europese economie

De huidige oliecrisis legt de structurele zwakte van de EU bloot, stelt Daniel Lacalle, econoom en fondsbeheerder in een opiniestuk. Net als Wellink is hij bang voor de verkeerde overheidsinterventies. Ingrijpen door de EU zoals belastingen op overwinsten van oliebedrijven, rantsoeneren van energieverbruik en beperken van de vraag. Lacalle stelt dat de EU in 2022 al dezelfde fouten maakte. In ’22 waren het meevallers zoals een zachte winter en terugvallende vraag naar energie vanuit Azië die de EU uit de brand hielpen. Niet het EU-beleid, hoewel dat volgens Lacalle wel zo werd gepresenteerd. Uit de inkoopmanagersindex blijkt ook dat de dienstensector het hardst getroffen wordt. De Europese economie leunt het sterkst op die dienstensector, en daar zit voor Lacalle de zorg. Volgens de econoom moet de EU niet méér reguleren, maar juist de oliecrisis te lijf met deregulatie, lagere belastingen, snellere vergunningverlening, een realistischer energiebeleid en een serieuze strategie om het Europees concurrentievermogen te herstellen. Oproepen die we al jaren horen.

Alles hangt samen met de olieprijzen. Hoe langer de Straat van Hormuz gesloten blijft, hoe langer het zal duren voordat olieprijzen weer gaan dalen. Daarbij moet nog worden opgeteld de tijd die het kost om belangrijke infrastructuur in de Golf-staten te herstellen. De nationale olievoorraden die landen nu aanspreken om de eerste klappen op te vangen kunnen snel uitgeput raken. Al rond 4 juli in Amerika. “Mensen, zet je schrap. Als dit conflict niet razendsnel wordt opgelost gaan we allemaal de prijs betalen,” waarschuwt Rick Rule, beleggingsanalist en organisator van the Rule Symposium op het gebied van grondstoffen en goud- en zilvermijnbouw.

Rick Rule waarschuwt voor olietekorten in VS als Iran-oorlog niet snel wordt afgewikkeld, bron: X.

Rick Rule waarschuwt voor olietekorten in VS als Iran-oorlog niet snel wordt afgewikkeld, bron: X.

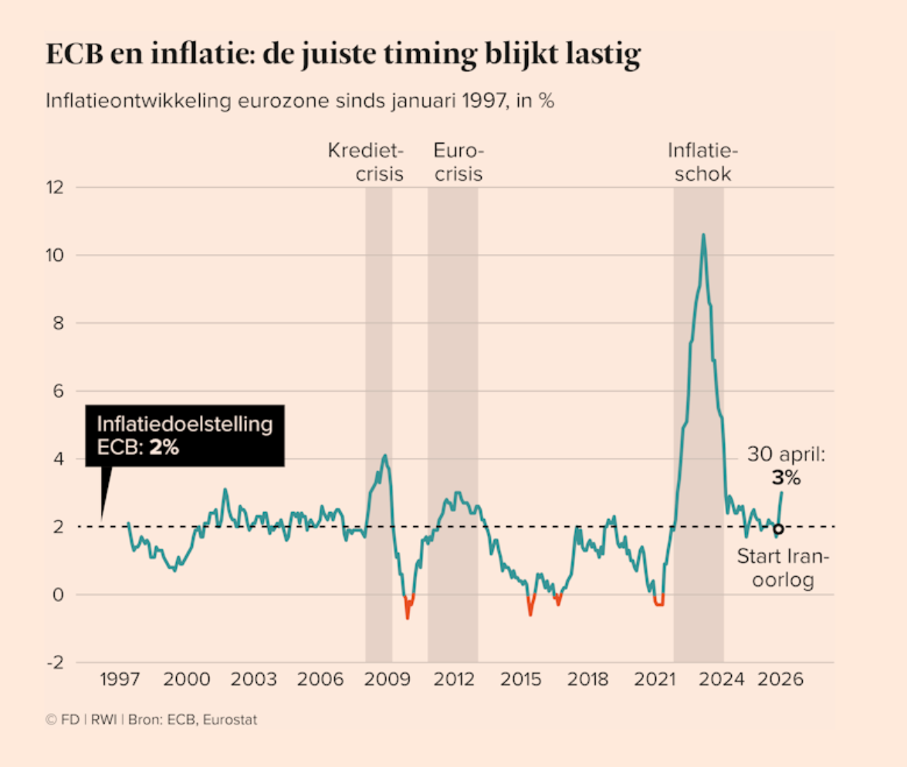

De vraag is nu of de ECB heeft geleerd van de lessen uit 2022, en of men de rente wel snel genoeg kan verhogen om de inflatie te bestrijden. Het blijkt lastig om de inflatie rond de ECB-doelstelling van 2% te krijgen. “Inflatie was al hardnekkig voordat de recente geopolitieke spanningen de energieprijzen opstuwden,” stelt beleggingsstrateeg Roelof Salomons van BlackRock Nederland: “Wat we nu zien is geen tijdelijke verstoring, maar een systeem dat wezenlijk anders werkt. Voor centrale banken is dit een ongemakkelijke werkelijkheid. Inflatie bestrijden betekent de economie afremmen. Groei ondersteunen betekent inflatie tolereren.”

Inflatie in de eurozone (groene lijn) versus de 2% doelstelling van de ECB, bron: Financieel Dagblad.

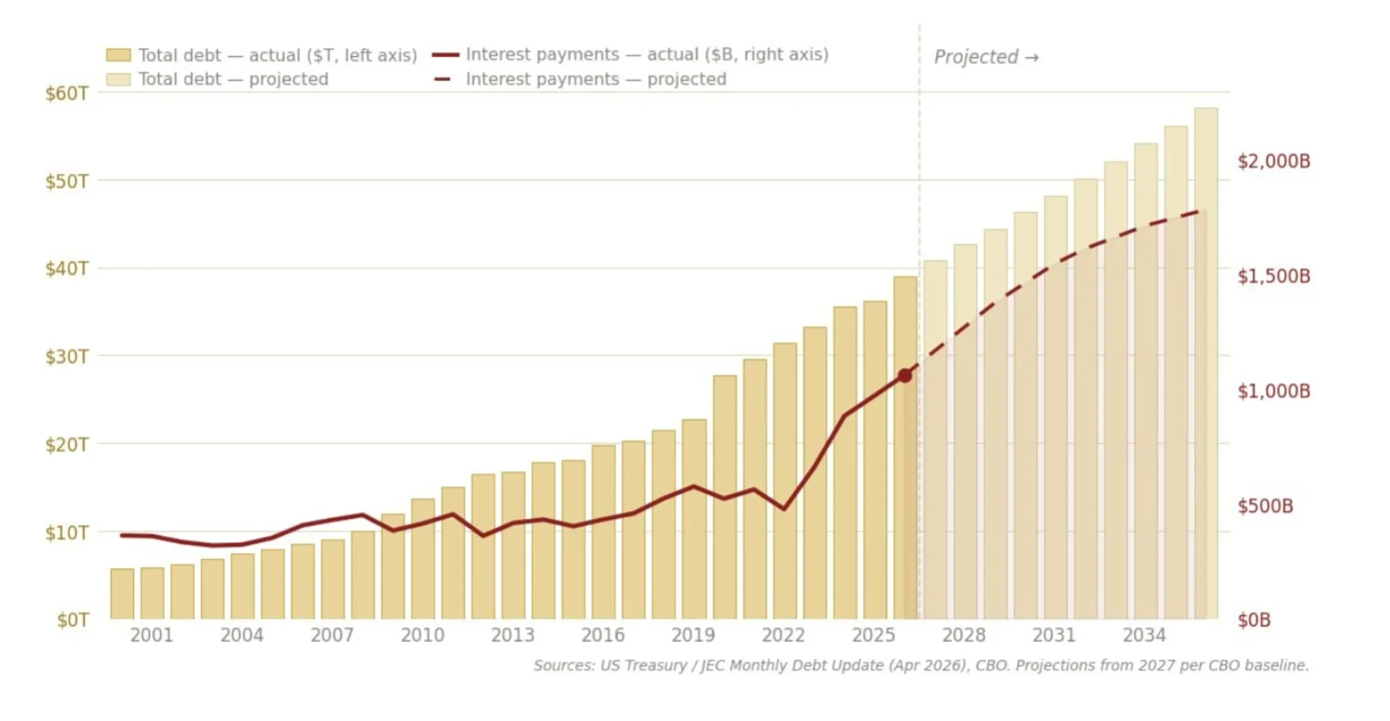

Ook volgens Nomi Prins worstelen centrale banken met het rentebeleid. Volgens deze oud-hedgefondsmedewerker en analist kunnen de Fed en de ECB de rentes niet verhogen, omdat hogere rentes ook hogere kosten voor overheden betekenen. Die moeten hun oplopende overheidstekorten opvullen door geld te lenen en deze alsmaar groeiende staatsschuld leidt ook tot oplopende rentekosten.

Amerikaanse staatsschuld (staafdiagram geel) en jaarlijkse rentebetalingen op die schuld (in rode lijn) tot 2026 en de toekomstprojectie, bron: Silverbullion

In de VS is de staatsschuld tot $39 biljoen opgeklommen, dat is 39.000.000.000.000 dollar. De jaarlijkse rentelasten van de Amerikaanse overheid zijn toegenomen tot $1 biljoen en overschrijden daarmee voor het eerst in de geschiedenis het defensiebudget, normaliter de grootste kostenpost op de Amerikaanse begroting. De Fed (Amerikaanse centrale bank) koopt al geruime tijd voor $40 miljard aan Amerikaanse obligaties (staatsschuld) op per maand. Volgens Nomi Prins kan de Fed het zich met deze cijfers simpelweg niet permitteren om de rente te verhogen, gezien ze de Amerikaanse overheid daarmee op immense kosten zou opzadelen.

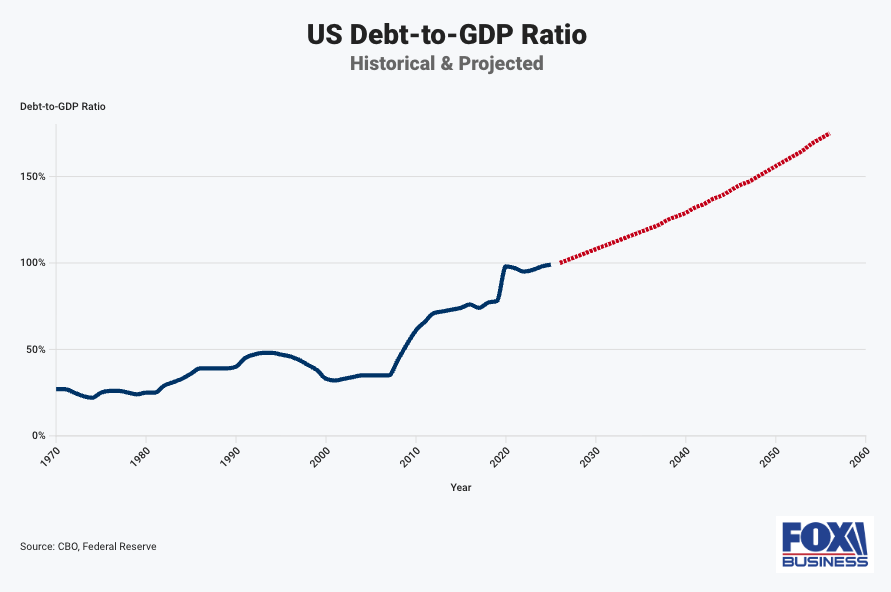

Verhouding van Amerikaanse staatsschuld tot de Amerikaanse economie (BBP), bron: Fox Business.

Deze duizelingwekkende getallen moeten in perspectief geplaatst worden, zolang de Amerikaanse economie sneller groeit dan de schuldenlast is er nog niet direct iets aan de hand. De verwachtingen zijn echter niet gunstig, men voorziet dat de Amerikaanse staatsschuld en economie vanaf 2026 aan elkaar gelijk zullen zijn. De schuld zal in 2030 tot wel 108% van de economie zijn en in 2036 zelfs 120%. Volgens vele analisten is dit onhoudbaar en Trump lijkt hiermee al zijn eerdere beloftes over het terugdringen van de staatsschuld niet waar te gaan maken.

Wat betekent dit voor goud? Op de korte termijn zien we dat hogere rentes door centrale banken als de Fed en ECB de goudprijs zullen drukken. Hogere olieprijzen drukken de kans op renteverlagingen en dat maakt rentebetalende obligaties verhoudingsgewijs aantrekkelijker dan goud. Hoe groot is de kans dat de centrale banken de rentes gaan verhogen in tijden van stagflatie? Je kunt de inflatie daarmee proberen te bestrijden als centrale bank, maar een stagnerende economie vraagt juist weer om renteverlagingen. Met name de combinatie van stagflatie met hoge staatsschulden maakt het bijzonder lastig voor centrale banken om de rente te verhogen, stelt ook Jessica Tan van Silverbullion.

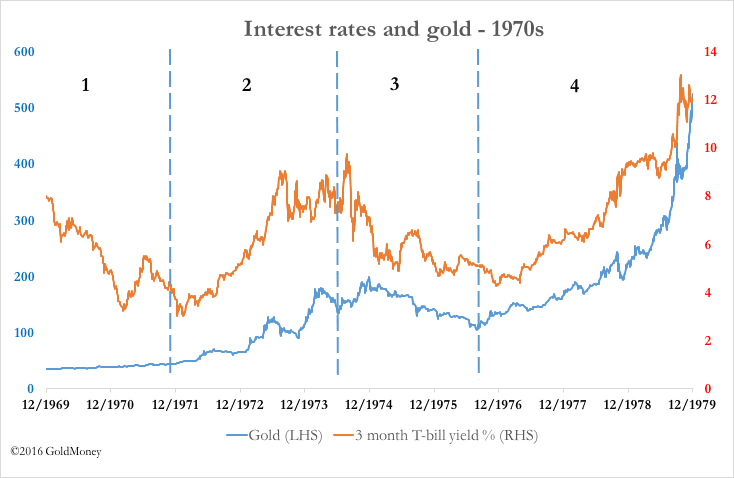

Rente van kortlopende staatsobligaties (oranje lijn) versus de goudprijs (blauwe lijn) van 1969 tot 1979, bron: Gold Money.

Daarnaast betekenen hogere rentes door de Fed niet automatisch dat de goudprijs daalt. In de jaren ’70 zagen we in periodes van grote stagflatie dat goud juist enorme prijsstijgingen doormaakte:

- 1971 – 1974: Goudprijs steeg +470% gedurende de Nixon Shock en OPEC embargo

- 1976 – 1980: Goudprijs steeg +750% gedurende de Iraanse revolutie en oorlog tussen Iran en Iraq

Of we hier een herhaling van zullen zien is maar de vraag, maar de dreigende stagflatie en hoge staatsschulden plaatsen centrale banken voor een dilemma. Waar de Fed en ECB door die situatie klem zitten zien we dat centrale banken van olie-exporterende landen juist rentes verlagen stelt Nomi Prins: “De vraag is wat er gebeurt wanneer uiteenlopend monetair beleid van centrale banken kapitaal uit de dollar wegduwt naar activa die juist door centrale banken worden opgekocht. Dáár zouden strategische beleggers hun aandacht op moeten richten.”

Centrale banken en overheden zullen hun afhankelijkheid van Amerikaans staatspapier verder afbouwen ten gunste van goud,” licht Philippe Gijsels toe, hoofd beleggingsstrateeg bij BNP Parisbas: “In een omgeving met structureel hogere inflatie is het noodzakelijk om fysieke en schaarse beleggingen aan te houden. Edelmetalen maken daar duidelijk deel van uit. En zodra de mist rond de oorlog [in Iran] optrekt, zullen beleggers terugkeren naar de markt voor goud en zilver.”