9.3

8.929 reviews

Nederlands

NL

De 60/40-portefeuille heeft decennialang de standaard gevormd in vermogensbeheer. De verdeling is simpel: 60% aandelen voor groei, 40% obligaties voor stabiliteit en inkomen. Deze combinatie optimaliseerde jarenlang de rendement-risicoverhouding. Toch kwam de strategie in 2022 stevig onder druk te staan, toen zowel aandelen als obligaties gelijktijdig daalden. Morgan Stanley reageert nu met een vernieuwde aanpak: de 60/20/20-portefeuille, waarbij 20% wordt gealloceerd naar goud. Is dit het einde van een tijdperk, of vindt de klassieke strategie nieuwe wegen?

In 1952 introduceerde Harry Markowitz de moderne portefeuilletheorie, die de basis legde voor de 60/40-verdeling. Het uitgangspunt was helder: maximaliseer rendement terwijl je volatiliteit, oftewel de mate van koersschommelingen minimaliseert. Door aandelen en obligaties te combineren, activa die elkaar aanvullen in verschillende marktomstandigheden, kon het portefeuillerisico worden verlaagd zonder rendement op te offeren. Als aandelen daalden, vingen obligaties de klap op door te stijgen.

De jaren 80 en 90 waren uitzonderlijk gunstig voor deze strategie. Sinds 1980 daalde de rente structureel, wat obligaties waardevol maakte. Het principe: als een obligatie 5% rente uitbetaalt en nieuwe obligaties door renteverlagingen nog maar 3% opbrengen, neemt de vraag naar de oudere obligatie met hoger rendement toe. De prijs van die oudere obligatie stijgt mee.

Rente VS (bron: FRED)

Rente VS (bron: FRED)

Ook aandelen profiteerden. Lage rentes maakten krediet goedkoop voor bedrijven en verminderde de aantrekkelijkheid van sparen, waardoor meer kapitaal naar aandelen vloeide, met hoge waarderingen en sterke rendementen als resultaat.

Daarnaast werd de periode gekenmerkt door lage en stabiele inflatie. De rente lag boven de inflatie, waardoor obligaties hun koopkracht behielden. Ook was er de negatieve correlatie tussen aandelen en obligaties: in crises verlaagden centrale banken de rente om de economie te stimuleren, wat obligaties opkrikte terwijl aandelen kelderden. Deze dynamiek maakte 60/40 tot een betrouwbare risicodekking.

De laatste jaren laten een ander beeld zien. Hoge inflatie en lage rente zetten de strategie onder druk. In de Europese Unie hebben slechts 6 van de 27 landen een sluitende begroting. Tekorten worden gefinancierd door obligaties uit te geven, maar om de financieringskosten van deze leningen beheersbaar te houden, houdt de ECB de rente laag en koopt via Quantitative Easing staatsobligaties op. Dit creëert nieuw geld en wakkert inflatie aan.

Reële rente VS (bron: Investing.com)

Het resultaat is vaak een negatieve reële rente. De inflatie overstijgt het rendement op obligaties, waardoor koopkracht onder druk komt te staan. Als de reële rente negatief wordt, verliezen obligaties koopkracht en worden ze minder aantrekkelijk.

Bovendien is de negatieve correlatie tussen aandelen en obligaties verstoord. In 2022 daalden beide gelijktijdig. De S&P 500 zakte 19%, terwijl middellange termijn obligaties 10% verloren en lange termijn obligaties zelfs 39% kelderden. In tijden van hoge inflatie vluchten beleggers uit obligaties naar andere activa, waardoor de klassieke risico-hedge minder effectief is.

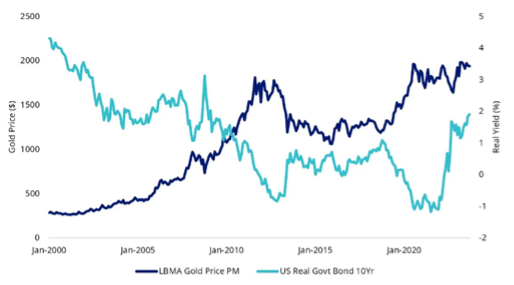

Morgan Stanleys CIO Mike Wilson bepleit een verschuiving: 60% aandelen, 20% obligaties, 20% goud. Zijn argument is dat goud beter beschermt tegen inflatie dan traditionele obligaties. Historisch gezien presteert goud vaak sterk wanneer reële rentes laag zijn en inflatie hoog.

Goudprijs en reële rente (bron: VanEck)

Daarnaast fungeert goud als veilige haven in crises. Tijdens de kredietcrisis, dotcom-crash en covid-crash steeg goud terwijl aandelen daalden. In tijden van onzekerheid zoeken beleggers vertrouwen en zekerheid. Door deze negatieve correlatie met aandelen en lage reële rentes kan goud de portefeuille diversifiëren en zo het risico verkleinen.

De potentiële impact zou groot kunnen zijn. Gezien de omvang van wereldwijd beheerd vermogen kan zelfs een bescheiden allocatieverschuiving van enkele procenten naar goud honderden miljarden dollars aan vraag genereren. In de relatief kleine goudmarkt zou dit aanzienlijke opwaartse prijsdruk kunnen veroorzaken.

De 60/40-strategie floreerde in een wereld van dalende rentes en positieve reële rendementen op obligaties. Door structurele hoge inflatie en negatieve reële rentes ondermijnt dit de traditionele rol van obligaties als risicodekking. Goud biedt een alternatief: het beschermt tegen geldontwaarding en behoudt zijn functie als veilige haven wanneer markten onder druk staan.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.