9.3

8.682 reviews

Nederlands

NL

Goud en zilver hebben de laatste jaren opnieuw een prominente plek in het beleggingsdebat gekregen. Zowel particuliere als institutionele beleggers verhogen hun allocatie naar edelmetaal, vooral om risico's af te dekken van hoge staatsschulden, lage reële rentes en aanhoudende inflatie. Deze verschuiving naar schaarse activa wordt op Wall Street de debasement trade genoemd. Maar waarom wint deze strategie nu zoveel aandacht en welke rol spelen goud en zilver hierin?

Goud is de afgelopen vijf jaar uitzonderlijk gestegen met 170 procent. Volgens JP Morgan is deze toename vooral toe te schrijven aan dalende reële rentes, oftewel wat je echt aan rente overhoudt na correctie voor inflatie. Goud wordt interessant wanneer de waarde van geld wordt uitgekleed door bijvoorbeeld inflatie.

Een klassiek voorbeeld hiervan is de denarius, de Romeinse zilveren munt. Keizers verlaagden structureel het percentage zilver in de munt en vervingen dit door koper om de hoge oorlogsuitgaven toch te kunnen financieren. Ze verwaarloosden de munt zo erg dat het zilverpercentage daalde van 98% naar minder dan 5%. Het gevolg was structurele en toenemende inflatie, wat uiteindelijk leidde tot een implosie van het economisch systeem in combinatie met hyperinflatie. De debasement trade is dus de vlucht van valuta en obligaties naar hard geld om het risico van geldontwaarding tegen te gaan.

Figuur 1: Goudprijs tegen reële rente. (Bron: J.P.Morgan)

Het belang van goud wordt ook steeds meer ingezien door institutionele partijen. In 2019 beweerde econoom Mathijs Bouwman nog dat De Nederlandsche Bank zijn goudvoorraad beter kon verkopen omdat het geen waarde meer zou hebben in het huidige geldsysteem. Inmiddels roept de CIO van Morgan Stanley op dat de klassieke 60/40-portefeuille van aandelen en obligaties achterhaald is. Hij bepleit een 60/20/20-allocatie met 20 procent in goud, omdat het een uitstekende hedge is tegen inflatie en vooral tegen negatieve reële rentes die tegenwoordig een risico vormen.

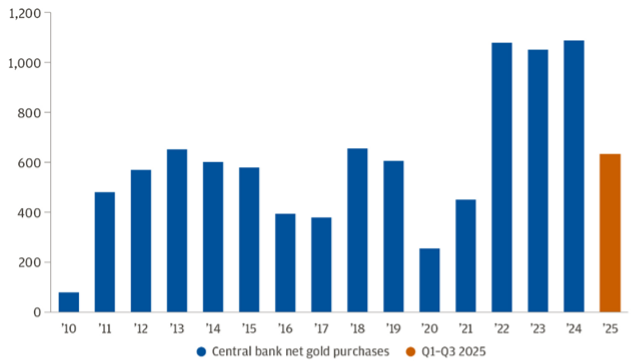

Centrale banken hebben altijd al een goudvoorraad gehad. De DNB zegt over goud dat het een vertrouwensanker is: geld wordt nu gemaakt van goedkope materialen, maar om toch een gevoel van waarde te geven is goud er vroeger aan gelinkt. Nadat deze koppeling is opgeheven, heeft goud deze rol nooit verloren. De aankopen van goud door centrale banken laten goed zien dat ze nut in goud blijven zien. Sinds 2010 zijn de netto aankopen van deze partijen flink gestegen, vanaf 2022 zelfs verdubbeld ten opzichte van de jaren ervoor.

Figuur 2: Netto aankopen centrale banken. (Bron: J.P.Morgan)

De vlucht naar schaarse activa neemt toe wanneer de angst voor geldontwaarding groeit. Deze zorgen worden gevoed door steeds oplopende staatsschulden. Nederland, dat bekendstaat als het paradepaardje wat betreft begrotingsdiscipline, bereikt volgens het CPB in 2060 een staatsschuld ten opzichte van het BBP van 126%. Deze toename wordt toegeschreven aan verhoogde uitgaven aan de AOW en zorg. Doordat het politiek onpopulair is om belastingen te verhogen, compenseren de extra belastinginkomsten de toegenomen uitgaven niet, waardoor de schuld oploopt.

Om dit tekort te financieren geven overheden obligaties uit. Beleggers eisen echter een steeds hogere rente om zich te laten compenseren voor het verhoogde risico op wanbetaling. Om de rente niet te veel te laten stijgen, doen centrale banken aan Quantitative Easing (QE): ze kopen staatsobligaties op voordat deze op de kapitaalmarkt komen. Hierdoor neemt het aanbod van deze obligaties af en daalt de rente die overheden moeten betalen.

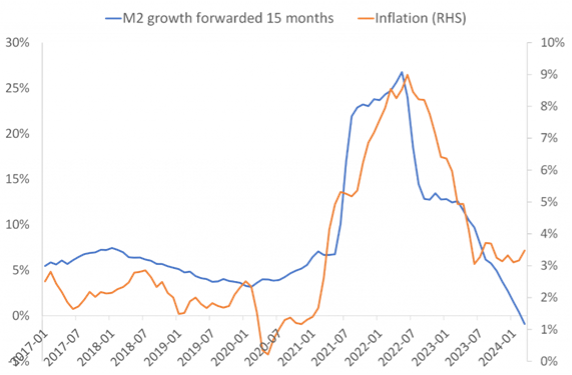

Het grote probleem van QE en het printen van geld door centrale banken is dat het inflatie veroorzaakt. Doordat het aanbod van geld toeneemt, daalt de waarde ervan door inflatie. Tijdens de coronapandemie zorgde de Federal Reserve voor een enorme injectie van geld in de economie. De geldhoeveelheid steeg explosief in korte tijd, met als gevolg hardnekkige inflatie en een uitgeholde koopkracht van de dollar. Doordat centrale banken inflatie rond de 2% nastreven en daarbij gebruikmaken van lage rentes en monetaire verruiming, waarbij het aanbod van geld in de economie wordt vergroot, komt de koopkracht van de valuta op termijn onder druk te staan. Dit gebeurt met name wanneer de inflatie structureel hoger ligt dan de vergoeding op sparen en obligaties.

Figuur 1 Groei geldaanbod correlatie inflatie. ( Bron: St. Louis FRED and J. Rangvid.)

Sinds de afschaffing van de goudstandaard in 1971 creëren overheden en centrale banken door kunstmatig lage rentes en geldcreatie meer inflatie, waardoor de waarde van valuta daalt. Hard geld daarentegen heeft een bepaalde schaarste door een maximaal aanbod, waardoor een centrale partij niet kan beslissen om het bij te printen. Hierdoor behoudt het zijn waarde.

Ook kost de productie van hard geld moeite. Goud uit de grond halen is een fysiek proces dat veel arbeid en kapitaal kost, waardoor het geloofwaardigheid en waarde krijgt als geld. Als geld goedkoop te maken is, wordt het misbruiken en creëren van nieuw geld bijna gratis, waardoor de prikkel om te inflateren enorm groot is.

Goud en zilver zijn beide extreem schaars: al het goud in de wereld past in een kubus van 22 bij 22 meter. Het delven van deze edelmetalen kost veel arbeid en kapitaal, waardoor de geloofwaardigheid hoog ligt. In een wereld waarin valuta's negatieve reële rentes hebben en de waarde van geld wordt uitgehold, kunnen goud en zilver, of digitale schaarse activa zoals Bitcoin, een hedge zijn tegen deze ontwaarding.

De debasement trade wint vooral aan kracht in een omgeving van lage reële rentes, oplopende schulden en monetair verruimend beleid. Wanneer het vertrouwen in een valuta hoog is en reële rentes positief blijven, neemt de noodzaak voor deze bescherming doorgaans af. Juist die wisselwerking verklaart waarom goud en zilver in bepaalde periodes een centrale rol spelen in portefeuilles en in andere naar de achtergrond verdwijnen.