9.3

8.735 reviews

Nederlands

NL

De edelmetaalprijzen stonden deze week onder druk in aanloop naar de verschillende monetaire vergaderingen. Toch blijven de structurele factoren achter de edelmetalenmarkt overeind.

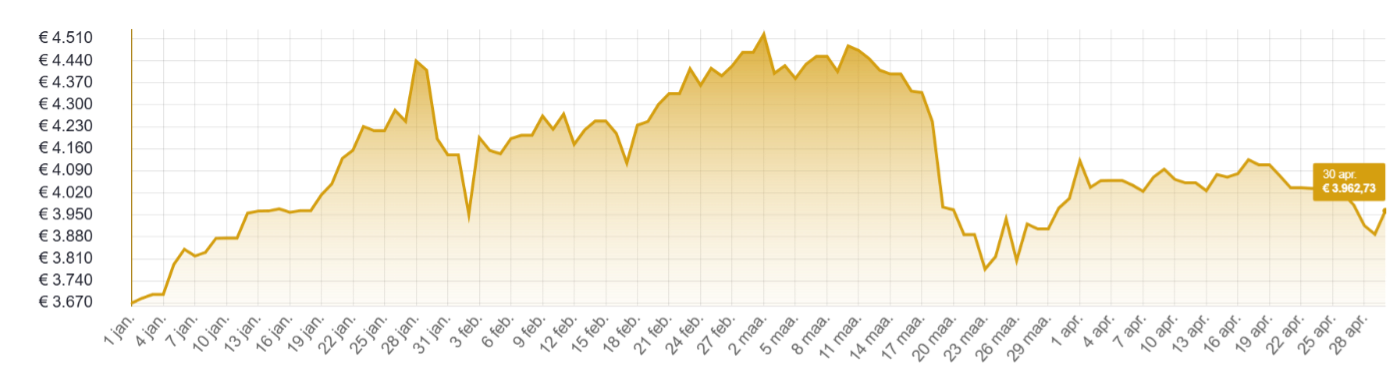

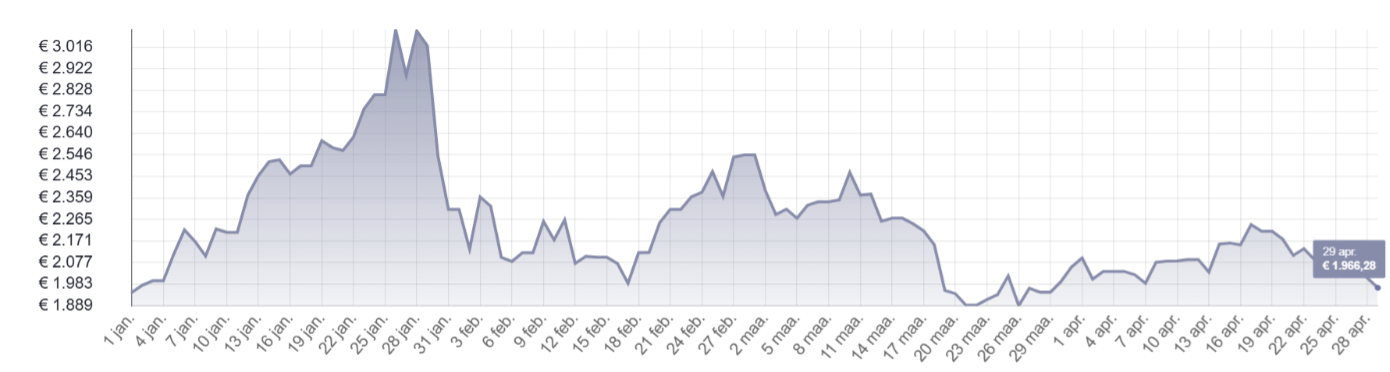

De goudprijs was sinds het dieptepunt van 23 maart weer gestegen naar bijna 4900 dollar maar viel terug naar net boven de grens van 4500 dollar. Daardoor daalde het rendement sinds de start van 2026 naar slechts 5%. Ook zilver was van iets meer dan 60 dollar eind maart opgeklommen naar 82,5 dollar. De meest recente correctie liet zilver terugvallen naar net boven de grens van 70 dollar. De zilverprijs noteert nog een fractie hoger dan bij de start van 2026.

In euro was de terugval iets beperkter omdat de dollar de voorbije 2 weken in waarde steeg als gevolg van de oplopende langetermijnrente.

goudprijs sinds 1/1/26, in EUR per troy ounce (Bron: HollandGold)

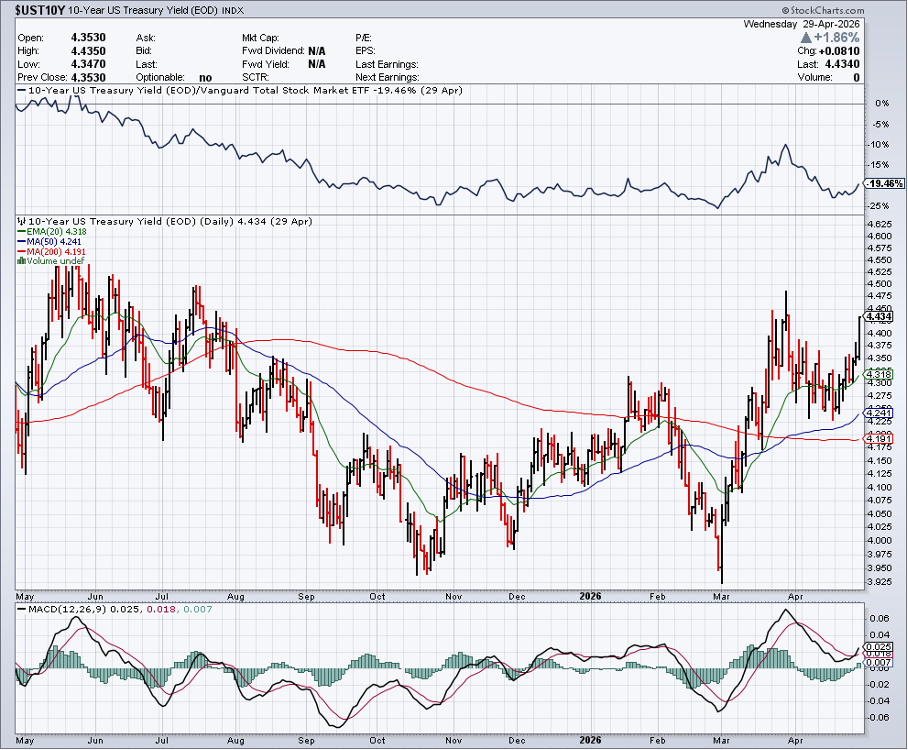

Een deel van de oorzaak van het hernieuwde pessimisme kan worden gevonden bij de oplopende inflatiedruk, met name als gevolg van de hogere energieprijzen. In zijn Commodity Markets Outlook voorspelde de Wereldbank voor 2026 een stijging van de globale energieprijzen met 24%. Dit is het hoogste cijfer sinds 2022 toen Rusland Oekraïne binnenviel. De langetermijnrente is fors opgelopen en dat is niet gunstig voor de edelmetalen.

Uiteindelijk hielden zowel de Federal Reserve, de Europese Centrale Bank als de Bank of England hielden de beleidsrente onveranderd waarna zowel goud als zilver wat terrein konden terugwinnen. Jerome Powell liet in zijn laatste vergadering als voorzitter van de Federal Reserve weten dat het monetaire comité niet gehaast is om het beleid snel te wijzigen.

De Fed was wel opvallend verdeeld want 3 van de 12 stemgerechtigde bestuurders maakten bezwaar bij de hint dat er misschien nog renteverlagingen zullen volgen. Stephen Miran, die vorig jaar door Trump werd voorgedragen, pleitte zelfs voor een onmiddellijke renteverlaging met 25 basispunten. Het was de eerste keer sinds 1992 dat er vier dissidenten zijn in het bestuur van de Federal Reserve.

De hogere inflatie maakt het lastig om de rente te verlagen, al zitten renteverhogingen evenmin in de pijplijn gezien de hoge schuldpositie. De Fed raamde de inflatie op 3,5% in maart, ver boven de interne doelstelling van 2%. Bij de volgende monetaire vergadering is het in principe de beurt aan Kevin Warsh, tenzij de Senaat alsnog stokken in de wielen zou steken. Op 11 mei is de definitieve stemming en de volgende bijeenkomst van het monetair beleidscomité van de Fed staat op 17 juni gepland. Ook dan hoeft er volgens de CME FedWatch Tool niet op een renteverlaging te worden gerekend.

Grafiek: langetermijnrente VS op 12 maanden US 10Y Treasury yield (Bron: Stockcharts.com)

Intussen blijven de meeste grootbanken wel positief over goud omdat er fundamenteel niets is gewijzigd. De structurele factoren, namelijk bescherming tegen koopkrachtverlies, het proces van de-dollarizatie in de globale financiële kapitaalstromen en de diversificatie door centrale banken blijven allen overeind.

Goldman Sachs laat zich eerder voorzichtig uit en herhaalde een eerdere prognose dat de goudprijs tegen eind 2026 zal stijgen naar 5400 dollar. De Amerikaanse zakenbank waarschuwt wel voor risico’s op de korte termijn en wijst op de mogelijkheid tot gedwongen liquidaties van goudposities. Dit zou het geval kunnen zijn indien de obligatie- of aandelenmarkten als gevolg verstoringen rond Hormuz zouden corrigeren. JP Morgan houdt vast aan een prijs van 6300 dollar tegen eind dit jaar.

Technisch bevindt het 200 daags exponentieel glijdend gemiddelde (200d EMA) op de grafiek van de spotprijs zich op dit moment net boven 4300 dollar en dat is een cruciaal technisch steunniveau. Een weekslot onder deze grens zou de stijgende langetermijntrend in gevaar brengen.

De globale zilvermarkt stevent in 2026 af op het zesde opeenvolgende aanbodtekort. Dit bleek uit de Silver Survey die jaarlijks door het Silver Institute wordt gepubliceerd. Dit tekort zou zelfs 15% hoger uitkomen dan in 2025. Het gecumuleerde tekort sinds 2021 loopt intussen op naar 762 miljoen troy ounce en dat zet de bovengrondse voorraden steeds verder onder druk.

Aan de vraagzijde zou de industriële consumptie van zilver in 2026 met 3% dalen. Die terugval komt er vooral door de solar-sector, die dit jaar 19% minder zilver zal verbruiken. Dit is te verklaren door het fenomeen van ‘thrifting’ waarbij het zilvergehalte in zonnepanelen afneemt. Er worden niet minder zonnepanelen geproduceerd dan vorig jaar maar door de fors gestegen prijs wordt zilver vervangen door andere metalen als koper, nikkel en aluminium.

Grafiek: zilverprijs sinds 1/1/26, in EUR per kilogram (Bron: HollandGold)

Deze evolutie binnen de solar sector wordt deels gecompenseerd door de bredere elektrificatietrend waarbij steeds meer zilver nodig is. Onder meer bij de bouw van datacenters is er voor de servers en halfgeleiders veel zilver nodig. Aan de aanbodzijde zal de hoeveelheid zilver die wordt gerecycleerd toenemen, maar dat is onvoldoende om het marktevenwicht te herstellen.

Belangrijker voor de prijsvorming is de investeringsvraag. In 2025 bereikte de instroom in fysieke zilver ETF’s een nieuw recordniveau. Het beheerd vermogen van de fysieke zilver ETF’s lag zelfs nooit eerder zo hoog. Voor dit jaar wordt op een verderzetting van de groei gerekend, zij het tegen een gematigder tempo dan in 2025.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.