9.3

8.833 reviews

Nederlands

NL

Sinds het uitbreken van de oorlog in Iran is de goudprijs met 15% gedaald. Waarom daalt de goudprijs juist nu? Banken kijken echter door de kortetermijndip in goudprijzen heen en voorzien hogere goudkoersen later dit jaar.

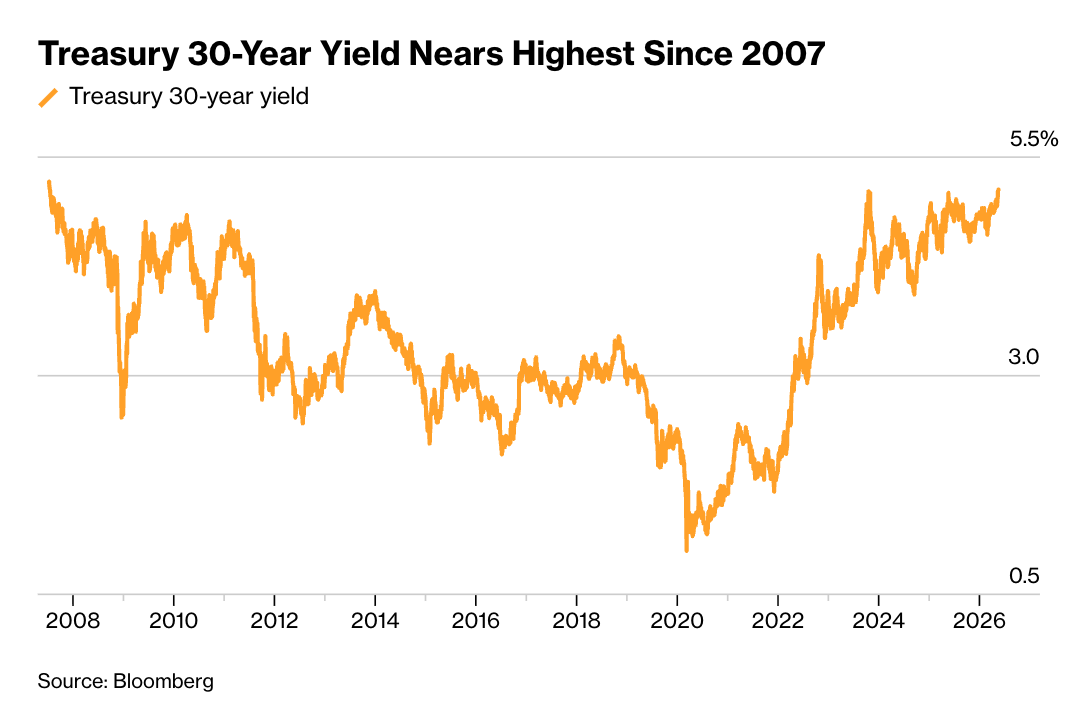

Juist op de markt van langlopende staatsobligaties verliezen beleggers het vertrouwen nu de rentes voor Amerikaanse 30-jaarige staatsobligaties tot 5,2% zijn opgelopen. Dit is het hoogste niveau in bijna 20 jaar. Rentes op staatsobligaties stijgen wanneer de vraag naar deze obligaties afneemt. Bij een lagere vraag moeten overheden immers een hogere rente bieden om beleggers te trekken. Deze obligaties vormen een cruciale macro-economische graadmeter en kunnen de rentestanden in andere sectoren sterk beïnvloeden, zoals de hypotheekrente of rente op bedrijfsleningen. In de weekselectie van afgelopen vrijdag gingen we al uitgebreider in op de huidige hoge rentestand wereldwijd.

Rente op Amerikaanse 30-jaarsobligaties stijgt tot hoogste niveau sinds 2007 (Bron: Bloomberg)

Waarom stappen beleggers juist nu weg van Amerikaanse staatsobligaties, die normaliter een veilige haven vormen in onzekere tijden? Ook hier vormt de Straat van Hormuz de bottleneck. Onzekerheid over de afwikkeling van de oorlog tussen de V.S. en Iran maakt dat markten verwachten dat de oliecrisis langer zal aanhouden. Dit verhoogt de inflatieverwachtingen. Hoe hoger de inflatie hoe lager de reële rente die beleggers overhouden op hun obligaties. Men zoekt compensatie in de vorm van hogere rentes.

Beleggingsstrategen van Goldman Sachs, Barclays en Citigroup waarschuwen dat de rentes tot 5,5% kunnen gaan oplopen. Het hoofd van BlackRock’s onderzoeksafdeling waarschuwt investeerders om voorlopig bij deze obligaties weg te blijven. “Krachten die de verkoopgolf van obligaties aandrijven,” stelt Ajay Rajadhyaksha, het internationale hoofd van research bij Barclays: “zijn de verslechterende fiscale situatie, hoge defensie-uitgaven, aanhoudende inflatie en centrale banken die verlamd lijken.”

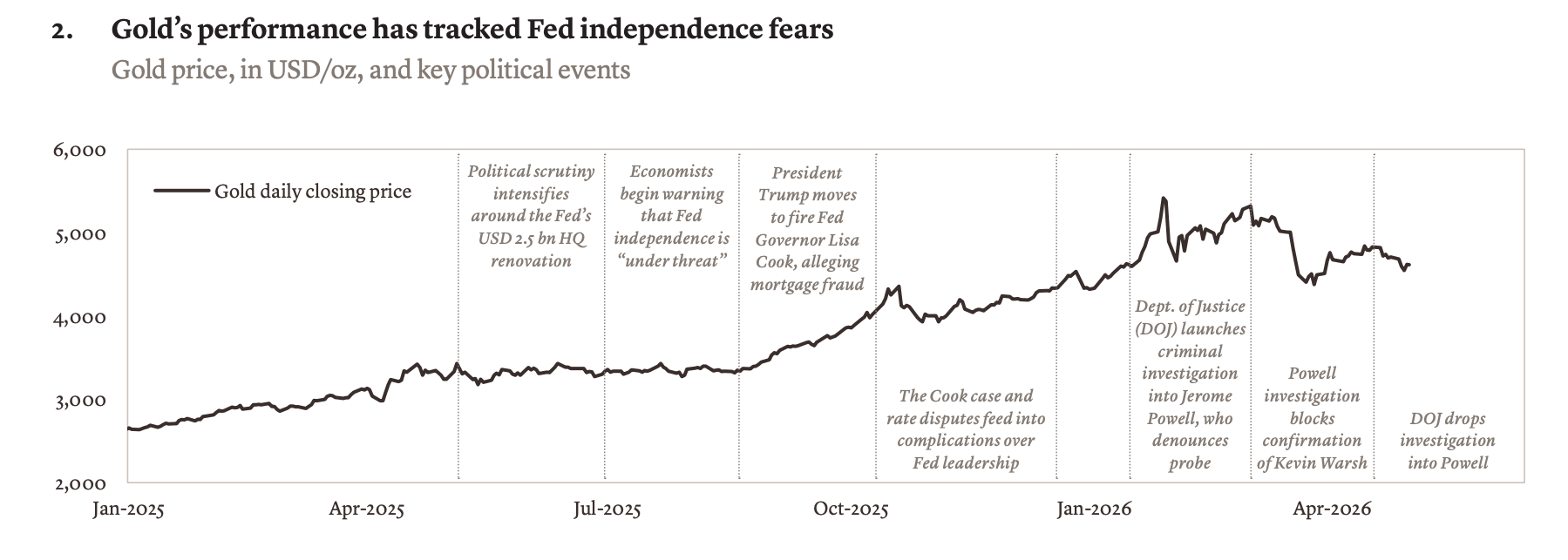

Met dit laatste lijkt hij te doelen op de complexe situatie die de Federal Reserve (Amerikaanse centrale bank) voor zich ziet. Jerome Powell is afgestreden als voorzitter en zijn opvolger Kevin Warsh door de senaat geaccepteerd. Het is wachten op de richting die Warsh gaat inslaan. In de podcast van vorige week bespraken we met Han de Jong zijn verwachtingen. De Fed lijkt momenteel verdeeld over de risico’s van een hoge inflatie (die om renteverhogingen vraagt) en krachten die juist renteverlagingen voorstellen.

Sinds april 2025 is de druk op de Fed gestaag opgevoerd, pas recent zijn de rechtszaken tegen Powell tijdelijk gepauzeerd, wat nodig was om de Senaat alsnog Warsh’ aanstelling te laten goedkeuren. (Bron: Lombard Odier)

Rondom zijn aanstelling is veel te doen geweest, doordat markten Trumps keuze voor Warsh eerder nog interpreteerden als een poging om de Fed onder druk te zetten. Trump ziet namelijk graag dat de rente gaat dalen, terwijl alles in de wereld lijkt te wijzen op de noodzaak om de rente stabiel te houden of juist te verhogen. De eerdere aanklachten tegen Fed-bestuurslid Lisa Cook en de voormalige voorzitter Powell waren medebepalend voor de stijgende goudkoersen, schrijft ook de Zwitserse bank Lombard Odier.

Normaliter betekent een hogere renteverwachting dat goud daalt, maar dit is niet in steen gebeiteld. Soms zien we eerst een daling van de goudprijs en daarna juist een stijging terwijl de rentes oplopen. Zoals we in eerdere berichten al hebben toegelicht, is de historische relatie tussen de rentestand en goud sinds 2022 doorbroken.

Op de korte termijn zien we inderdaad dat goud corrigeert, zoals de prijsdaling van 2 procent op dinsdag 19 mei. Dit kan betekenen dat de goudmarkt van een stieren- naar een berenmarkt omslaat. Zoiets gebeurt in de regel alleen als rentes stijgen als gevolg van economische groei en vertrouwen in financiële markten. Wanneer rentes stijgen in macro-economische omstandigheden van fiscale druk, hoge staatsschulden, stijgende inflatie of geopolitieke onzekerheid, herstelt goud vaak juist sneller. De huidige onrust op de obligatiemarkt weerspiegelt hoe de oliecrisis doorwerkt in de financiële wereld, met alle mogelijke gevolgen van dien. Een troebel beeld dat goud juist, weliswaar met een vertraging, ten goede kan komen.

Ontwikkeling van de goudprijs in de afgelopen 5 jaar

Zowel Goldman Sachs als Lombard Odier verwachten een goudprijs van $5.400 per troy ounce in de komende 12 maanden, versus de huidige prijs van $4.500. Dat zou een prijsstijging van 20% betekenen. Beide banken verwachten dat goudaankopen door centrale banken een van de belangrijkste drijfveren voor de prijsontwikkeling blijven. Het Zwitserse Lombard Odier kijkt door de huidige oliecrisis heen en stelt dat de structurele drijfveren van goud ferm overeind staan. Het echte risico voor goud schuilt in een structurele afname van aankopen door centrale banken en private beleggers, waarvan volgens hun analyse geen sprake is.

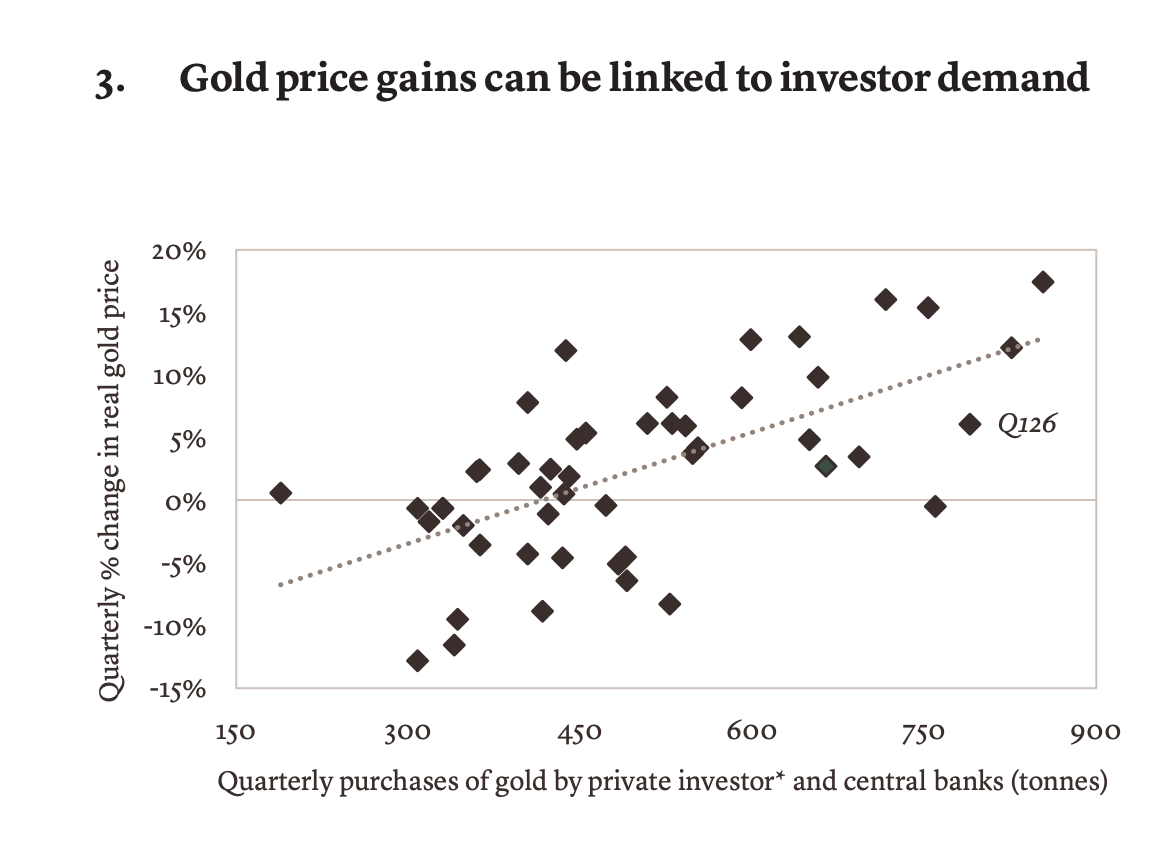

Bovenstaande grafiek toont de correlatie tussen de goudaankopen per kwartaal en de prijsontwikkeling van de afgelopen tien jaar, waarin ieder punt een kwartaal vertegenwoordigt. Bron: Lombard Odier

De bank ziet een duidelijke relatie tussen de fysieke vraag naar goud en de prijsstijgingen van het gele edelmetaal. Hiervoor is gekeken naar de totale vraag van centrale banken en particuliere beleggers. Bij een vraag van 400 ton goud per kwartaal blijft de prijs over het algemeen stabiel. Voor iedere 100 ton meer kan de goudprijs tot wel 3% stijgen. Waar het kwartaalgemiddelde de afgelopen tien jaar nog rond de 450 ton lag, is dit sinds 2023 opgelopen naar 620 ton. In het eerste kwartaal van 2026 piekte de vraag zelfs op 790 ton goud; een sterke stijging die met name werd gedreven door centrale banken en Chinese beleggers.

De daling van goud lijkt daarmee volgends deze berichten vooral een reactie op de rentestijging en niet zozeer op een verslechtering van de structurele vooruitzichten voor goud. Banken zien de recente correctie dan ook eerder als een tijdelijke terugval.

Kijktip: in de Holland Gold podcast van deze week deelt Jeroen Blokland zijn visie op de ontwikkeling van de goudprijs.