9.2

8.858 reviews

Nederlands

NL

Het is alweer een week geleden dat het rapport van In Gold We Trust (IGWT) is gepubliceerd. Vorige week schreven we over de hoofdzaken van het rapport. IGWT beschreef twee doorslaggevende factoren voor de goudprijs, zogenaamde showdowns. Aan de hand van de showdowns achtte IGWT de vooruitzichten voor edelmetaal veelbelovend. Er staat echter nog veel meer in het rapport van ruim 400 pagina’s, zo ook het Incrementum Recession Phase Model (IRPM). Wat is het IRPM-model en waarom is het belangrijk?

Tijdens recessies is het moeilijk om in te schatten wat verschillende vermogenstitels gaan doen. Stijgen prijzen van aandelen, goud, Bitcoin en grondstoffen, of vertonen ze een dalend patroon? Vaak is er wel een algemeen beeld van prijsontwikkelingen. Zo staat goud bekend als baken van zekerheid en daarom stijgt de prijs van goud vaak in tijden van onzekerheid. Aandelen krijgen veelal een klap te voorduren tijdens crises en dalen vaak in waarde. Toch is de werkelijkheid complexer. Er zijn daarom verschillende modellen opgesteld om een beleggingsstrategie op te stellen.

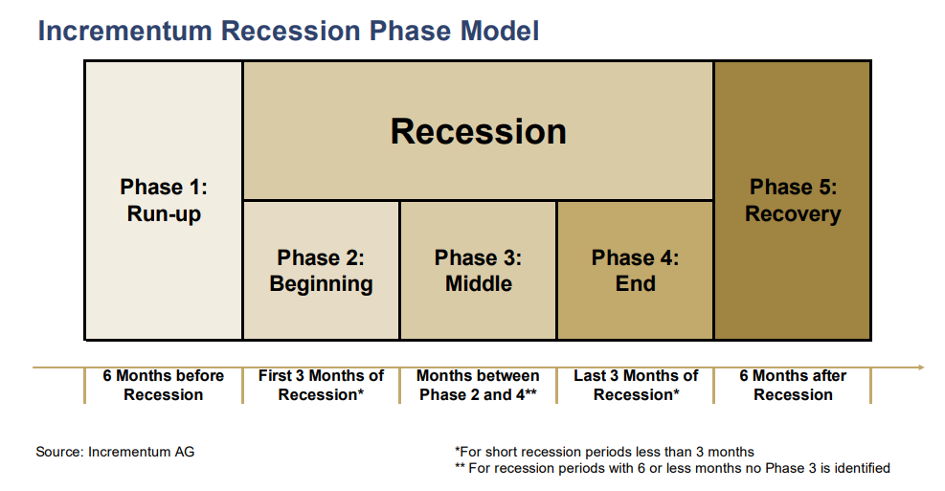

Zo is er bijvoorbeeld het IRPM-model van IGWT, dat beleggers kan helpen een goede strategie op te stellen als de economie in zwaar weer belandt. Het model beschrijft vijf verschillende fases van een recessie. Zo is de eerste fase de aanloop naar een recessie, waarin er sprake is van hogere volatiliteit op financiële markten. Daarna komen drie fases waarin de recessie voelbaar is. In de beginfase van de recessie, fase twee van het model, valt er voor het eerst ook negatieve groei te bespeuren in macro-economische gegevens. Daarna volgt het dieptepunt van de crisis, fase drie. Fase vier is het einde van de crisis, waarin markten weer stabiliseren en er sprake is van een groeiend optimisme. Ten slotte is er nog de herstelfase, waarin de economie weer aanzwengelt en er betere cijfers te zien zijn, fase vijf.

In tegenstelling tot andere modellen, beschrijft het IRPM-model de impact die elke fase heeft op vermogenstitels. Door de crisis op te delen in verschillende fases verlaagt men het risico en kan men het rendement op een portefeuille verhogen. Maar omdat de fases zo belangrijk zijn voor het model, is het heel belangrijk om verschillende fases tijdig te herkennen en dat is vaak lastig.

Het is bijvoorbeeld moeilijk te zeggen in welke fase van het model we op dit moment precies zitten. Er is sprake van volatiliteit op markten en de Nederlandse economie kromp in het eerste kwartaal van 2023. We schreven in april ook al over de omgekeerde rentecurve, wat vaak een voorbode is van een recessie. Dat zou dus wijzen op fase een of twee van het model. Aan de andere kant is er pas officieel sprake van een recessie als er twee kwartalen achtereenvolgend sprake is van negatieve groei. Mocht een eventuele recessie worden afgewend door positieve groei in het huidige kwartaal, hebben we dan echt in fase twee van het model gezeten, of toch niet?

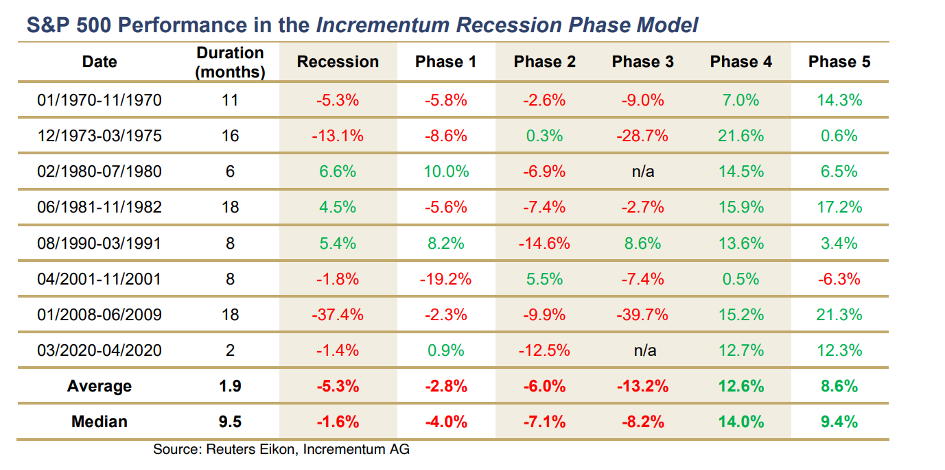

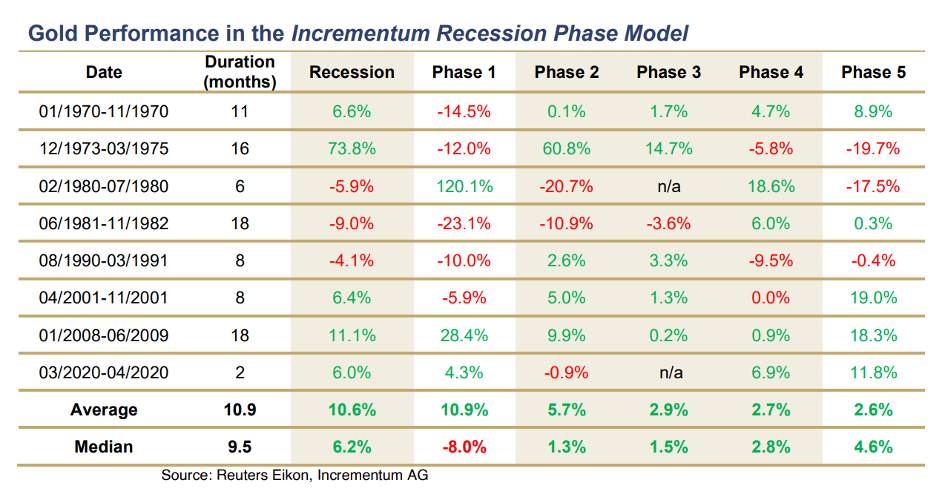

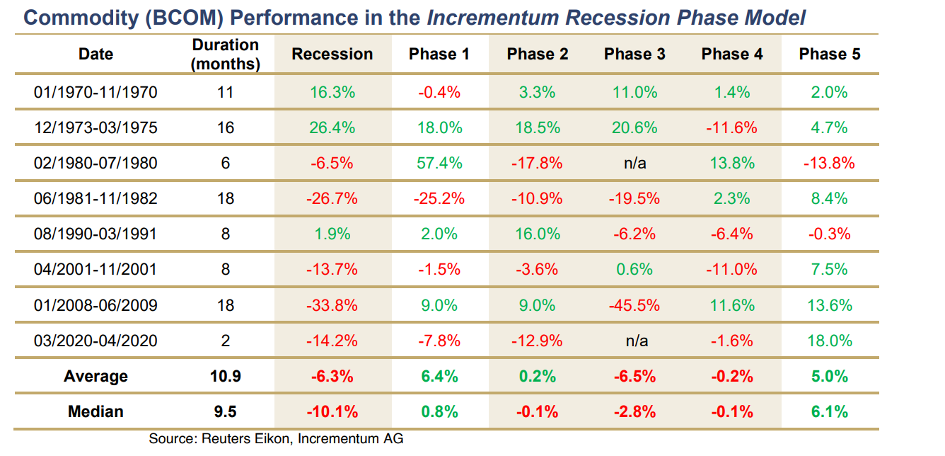

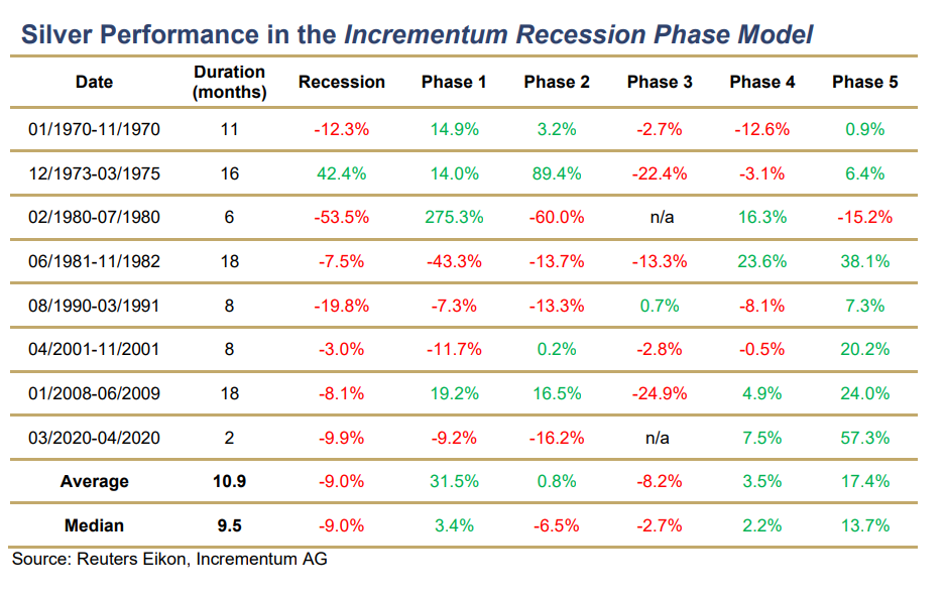

IGWT heeft verschillende recessies bestudeerd en heeft elke recessie opgebroken in verschillende fases. Aan de hand van verschillende fases is ook het rendement in elke fase te zien voor aandelen, goud, grondstoffen en zilver.

Voor aandelenmarkten is er een duidelijk verschil te zien in de vijf fases. In veel recessies is er in de aanloop al een periode van terugval te zien waarin aandelen in waarde dalen. Ook de eerste twee fases van de recessie beloven vaak weinig goeds voor aandelenprijzen. In de eindfase van de recessie neemt het optimisme weer toe en zijn er groene cijfers te bewonderen, om vervolgens in de herstelfase verder toe te nemen (behalve in 2001). Gemiddeld gezien neemt de waarde van aandelen met 5,3 procent af tijdens een recessie. Toch is dit beeld niet helemaal accuraat, aangezien de crisis in 2008 een dermate grote terugval liet zien dat IGWT die recessie als uitschieter bestempelt. De mediaan vertoont een gematigdere afname van slechts 1,6 procent.

De tabel laat zien dat goud gemiddeld gezien in elke fase steeg. Een kanttekening is wel dat er uitschieters zijn en dat de mediaan alleen in de eerste fase rode cijfers laat zien. De goudprijs steeg bijvoorbeeld in aanloop naar de Volckerschock in 1980 met ruim 120 procent. Aan de andere kant daalde de goudprijs juist in aanloop naar andere recessies. Toch is wel te zien dat goud het vaak goed doet in onzekere tijden. Zo steeg de goudprijs in elke fase van de crisis in 2008, terwijl aandelen in die tijd bijvoorbeeld met bijna 40 procent zakten. Gemiddeld steeg de goudprijs tijdens een recessie met 10,6 procent en bedroeg de mediaan 6,2 procent. Over het algemeen deed goud het vooral goed in fase 2,3,4 en 5, terwijl aandelen pas in de vierde fase positieve cijfers lieten zien. Goud als baken in onzekere tijden lijkt daarmee weer bevestigd.

De tabel laat zien dat goud gemiddeld gezien in elke fase steeg. Een kanttekening is wel dat er uitschieters zijn en dat de mediaan alleen in de eerste fase rode cijfers laat zien. De goudprijs steeg bijvoorbeeld in aanloop naar de Volckerschock in 1980 met ruim 120 procent. Aan de andere kant daalde de goudprijs juist in aanloop naar andere recessies. Toch is wel te zien dat goud het vaak goed doet in onzekere tijden. Zo steeg de goudprijs in elke fase van de crisis in 2008, terwijl aandelen in die tijd bijvoorbeeld met bijna 40 procent zakten. Gemiddeld steeg de goudprijs tijdens een recessie met 10,6 procent en bedroeg de mediaan 6,2 procent. Over het algemeen deed goud het vooral goed in fase 2,3,4 en 5, terwijl aandelen pas in de vierde fase positieve cijfers lieten zien. Goud als baken in onzekere tijden lijkt daarmee weer bevestigd.

Als we kijken naar de index van grondstoffen lijken grondstoffen op het oog een slechte investering in recessietijd. Met een gemiddeld rendement van -6,3 procent en een mediaan van -10,1 procent plaatsen grondstoffen zich tijdens een recessie nog onder aandelen. Echter, grondstoffen doen het goed in fases één en vijf van het model. De mediaan en het gemiddelde van de grondstoffenindex kleuren in de aanloopfase namelijk groen, terwijl goud een negatieve mediaan heeft, aangezien het edelmetaal in de aanloop naar verschillende recessies inleverde. In fase twee levert de index een betere prestatie dan aandelen, maar scoort het slechter dan goud.

Grondstoffen blijken vooral in de derde fase relatief slecht te scoren, het punt waarop de economie een dieptepunt bereikt. De productie ligt dan op een laag niveau, waardoor de vraag naar verschillende grondstoffen relatief laag is. Volgens IGWT zijn grondstoffen wel degelijk een goede optie in de aanloop naar de recessie en in de herstelfase, maar doen ze het niet goed in fase drie van het model.

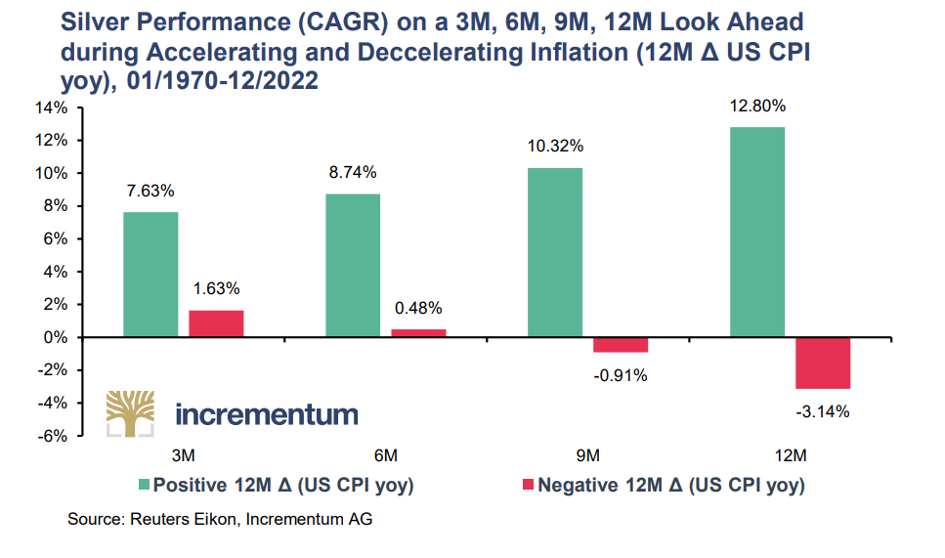

Aangezien zilver zowel monetaire als industriële waarde heeft, verschilt het edelmetaal van andere grondstoffen. Kijkend naar de tabel, zien we dat zilver het net als grondstoffen op het oog slecht doet. Zowel het gemiddelde als de mediaan vertonen een negatief rendement van 9 procent. Toch doet zilver het heel goed in de aanloop- en herstelfase en presteert het edelmetaal ook niet slecht in fase twee en vier. Aangezien ongeveer de helft van de vraag naar zilver industrieel van aard is, wordt het cyclische karakter vooral tijdens een diepe recessie zichtbaar. Dan daalt de prijs omdat de vraag naar zilver terugvalt. Die prijsdaling wordt dan vaak weer tenietgedaan in andere fases. Zo doet zilver het bijvoorbeeld goed tijdens periodes van stijgende inflatie, zoals volgende grafiek laat zien.

Het model verschaft dus meer duidelijkheid in welke vermogenstitels waardevol zijn in verschillende fases van een recessie. Zo stijgen aandelen vooral aan het eind van een recessie en presteren ze slecht als de recessie nadert. Grondstoffen zijn daarentegen vooral waardevast in de beginfases en presteren slechter als de recessie voelbaar is. Zilver doet het vooral goed in de aanloop- en herstelfase, terwijl goud het in alle fases goed doet. Hoe de economie zich de komende tijd ontwikkelt is afhankelijk van heel veel factoren. Het kan zijn dat we nu in fase één of twee zitten en dat fase drie over enkele maanden volgt. Dat komt overeen met wat Jeroen Blokland in een podcast op Holland Gold aangaf. In zo’n geval zou de prijs van goud de komende tijd verder kunnen stijgen. Het kan ook zijn dat de inflatie de komende tijd daalt en de economie vervolgens weer aantrekt. In dat geval zullen aandelen het weer beter doen. De tijd zal uitwijzen in welke fase we nu zitten.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.