9.3

8.833 reviews

Nederlands

NL

Na de sterke stijging van de goudprijs in de afgelopen jaren zien we de laatste maanden een stevige correctie op de goudmarkt. Is dit het begin van het einde, of slechts een adempauze binnen een grotere bullmarkt? Deze week verscheen de nieuwe editie van het jaarlijkse en toonaangevende In Gold We Trust Report. Dit ruim 460 pagina’s tellende rapport is misschien wel het belangrijkste rapport uit de goudbranche. We vatten een aantal van de belangrijkste bevindingen voor u samen.

De titel van het rapport, Back to the Monetary Future, zegt veel over de ontwikkeling die goud de afgelopen jaren heeft doorgemaakt. Volgens de auteurs is er sprake van een toenemende erosie van vertrouwen in het politieke en monetaire systeem. Juist dat vertrouwen vormt volgens hen de basis van ieder geldstelsel.

Zij verwijzen daarbij naar Ludwig von Mises, die stelde dat vertrouwen de onzichtbare infrastructuur van elk monetair systeem is. Zodra burgers de beloften van de staat, waaronder de waardevastheid van geld, niet langer geloofwaardig vinden, houden zij papiergeld korter aan, zoeken zij hun toevlucht tot tastbare bezittingen en eisen zij hogere risicopremies.

Goud krijgt volgens de auteurs dus opnieuw een prominentere rol binnen het monetaire systeem. Zoals zij het zelf formuleren: “Vertrouwen wordt volgens ons momenteel opnieuw geprijsd, en de markt velt haar oordeel in ounces.”

Een belangrijke verschuiving achter deze ontwikkeling is volgens de auteurs het afbrokkelen van de Pax Americana: de politieke, militaire, economische en bovenal monetaire orde die het wereldsysteem sinds 1945 heeft vormgegeven. Volgens Stöferle en Valek loopt die periode ten einde. Daarmee komt ook de dominante rol van de dollar steeds meer onder druk te staan, terwijl goud juist aan belang wint als neutraal bezit buiten het westerse financiële systeem.

Volgens de auteurs bevinden we ons momenteel in een overgangsfase. De oude wereldorde verliest aan samenhang, terwijl een nieuwe orde nog niet duidelijk vorm heeft gekregen. Deze orde was gebaseerd op vrijhandel, vrij kapitaalverkeer en wereldwijd geïntegreerde aanvoerketens, binnen een raamwerk van Amerikaanse hegemonie.

De tussenfase waarin we ons nu bevinden wordt gekenmerkt door verhoogde volatiliteit, geopolitieke spanningen en een verschuiving naar zogenoemde hard power. Daarmee doelen zij op tastbare strategische machtsmiddelen zoals energie, metalen, halfgeleiders en militair materieel.

Volgens de auteurs werken geopolitieke spanningen rechtstreeks door in de inflatie, maar kunnen ook binnenlandse spanningen bijdragen aan een nieuwe inflatiegolf. Hardnekkige inflatie ontstaat vaak in periodes van ideologische strijd en afbrokkelende consensus. De centrale vraag is dan vaak wie de rekening moet betalen voor hogere kosten, oplopende schulden en economische tegenwind. Als daar geen breed gedragen antwoord op komt, wordt inflatie vaak de uitweg: de pijn wordt via geldontwaarding over iedereen uitgesmeerd.

De onafhankelijkheid van centrale banken komt daardoor steeds meer onder druk te staan. Fiscaal en monetair beleid raken steeds sterker met elkaar verweven. Volgens de auteurs tast dit het vertrouwen in de instituties verder aan. Juist dan ontstaat de behoefte aan nieuwe of juist bewezen monetaire ankers. Goud kan volgens hen die rol opnieuw op zich nemen.

In een wereld van hoge schulden, krappe begrotingen en afnemend vertrouwen in de dollar kan goud opnieuw een actieve rol krijgen op de balansen van staten en centrale banken. Goudreserves zouden volgens de auteurs opnieuw kunnen worden gewaardeerd. De goudopbouw door centrale banken in Azië en het Midden-Oosten zien zij ook niet alleen als diversificatie, maar als een strategische positioneringsrace. Landen met grote goudreserves zouden sterker staan als goud ooit een grotere rol krijgt in een nieuw monetair systeem.

De spectaculaire goudrally van de afgelopen kwartalen werd volgens de auteurs gedreven door de aanhoudende goudhonger van landen buiten de westerse invloedssfeer, zoals China en India, en door een afnemend vertrouwen in de internationale orde.

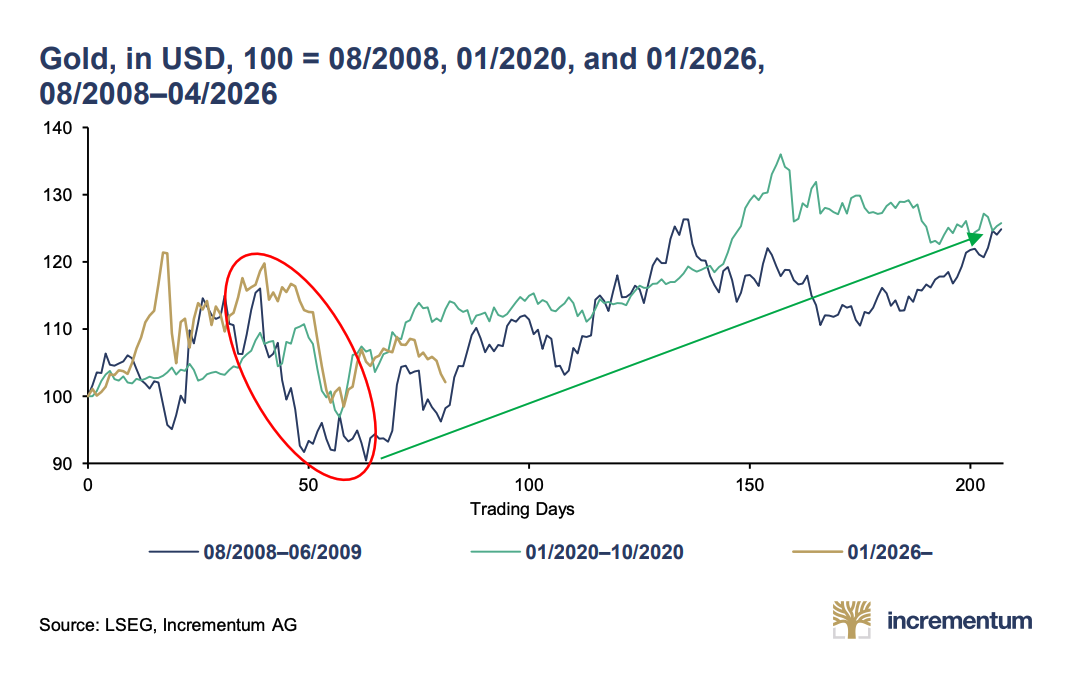

Tegelijk was een consolidatiefase volgens hen niet alleen waarschijnlijk, maar vanuit technisch oogpunt zelfs nodig. De oorlog in het Midden-Oosten werd geen nieuwe katalysator voor verdere koersstijgingen, maar juist de aanleiding voor een gezonde correctie. Geen enkele koersgrafiek in een bullmarkt verloopt immers in een rechte lijn.

Goud werd in maart verkocht vanwege zijn hoge liquiditeit. Verschillende marktpartijen hadden snel cash nodig. Dat kwam onder meer doordat de sluiting van de Straat van Hormuz de kasstromen afsneed naar olieproducenten in de Golfregio, die hun dollaroverschotten jarenlang in goud hadden herbelegd. Daarnaast leidde de escalatie tot een golf van schuldafbouw (deleveraging), doordat stijgende obligatierentes, oplopende renteverwachtingen en een sterkere dollar margin calls veroorzaakten.

Een correctie tijdens een goudrally is gebruikelijk (bron: IGWT)

Dit patroon zagen we eerder in oktober 2008, toen goud met 29% daalde nadat het faillissement van Lehman Brothers margin calls veroorzaakte in vrijwel alle beleggingscategorieën. Een recenter voorbeeld is maart 2020, toen in de beginfase van de coronapandemie een liquidatiegolf door de markten trok en goud met 12% terugviel.

De correcties toen waren niet het einde van de goudrally, maar juist het begin van de volgende opwaartse fase. Volgens de auteurs komt dat doordat beleidsmakers in crisissituaties telkens op dezelfde manier reageren: met stimulering en extra liquiditeit. Ook nu verwachten zij dat centrale banken en overheden uiteindelijk opnieuw naar zulke maatregelen zullen grijpen.

Dat sluit aan bij wat econoom Han de Jong deze maand in onze podcast zei. Volgens hem zullen overheden uiteindelijk meer schulden maken en kunnen we een nieuwe inflatiegolf verwachten. Ook Jeroen Blokland gaf deze week in onze podcast aan dat hij meer inflatie en geldcreatie verwacht. Volgens hem zal dat de goudprijs uiteindelijk weer laten stijgen.

Dat sluit aan bij wat econoom Han de Jong deze maand in onze podcast zei. Volgens hem zullen overheden uiteindelijk meer schulden maken en kunnen we een nieuwe inflatiegolf verwachten. Ook Jeroen Blokland gaf deze week in onze podcast aan dat hij meer inflatie en geldcreatie verwacht. Volgens hem zal dat de goudprijs uiteindelijk weer laten stijgen.

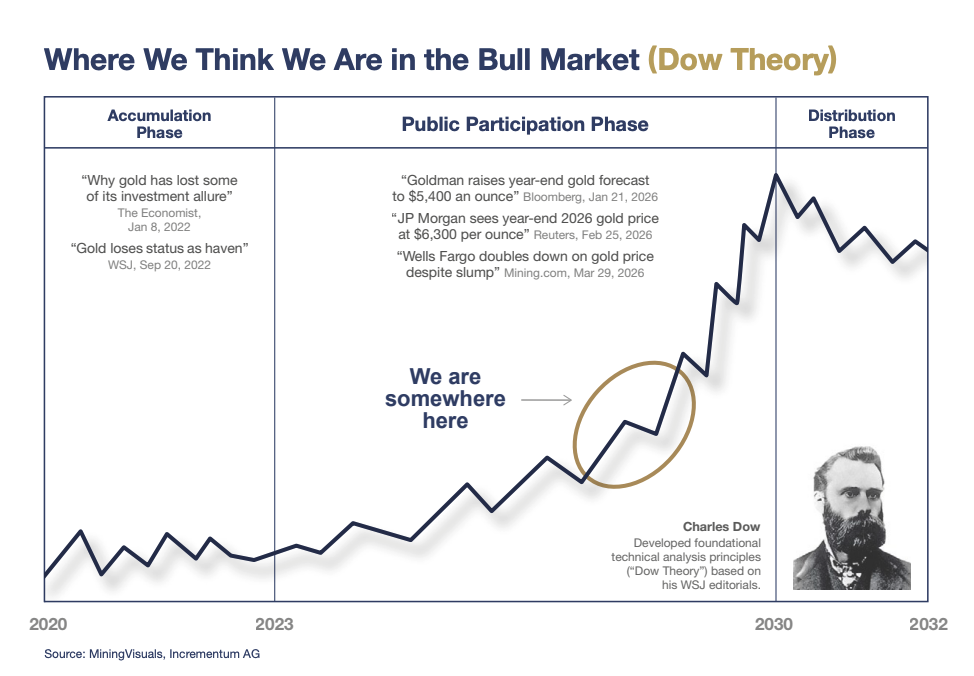

Volgens de auteurs zitten we dus niet in een goudbubbel, maar kunnen we juist een verdere stijging van de goudprijs verwachten: “Goud is allesbehalve een crowded trade. Integendeel: het is een feest waar de eerste gasten nog maar net beginnen binnen te komen.”

Lees het hele IGWT-rapport hier.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.