9.3

8.837 reviews

Nederlands

NL

Banken hebben eigenlijk niet zoveel te vrezen voor de digitale euro, zo kom ik tot de conclusie in mijn scriptie. Mijn afstudeeronderzoek ging over verschillende ontwerpen voor de Central Bank Digital Currency (CBDC) en de impact op banken en monetair beleid. Banken kunnen in theorie buitenspel worden gezet, maar de effecten op banken zijn prima te managen. Hoe kan de Europese Centrale Bank (ECB) voorkomen dat banken hun positie zien verslechteren?

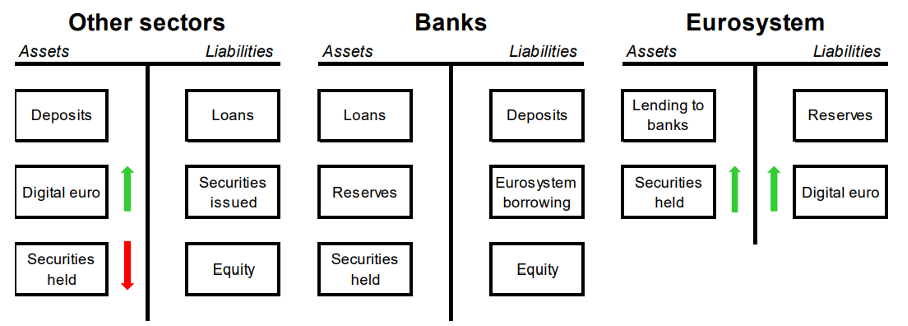

Aangezien de digitale euro een schuld is van de centrale bank, verschilt het fundamenteel van het digitale geld dat men nu op de rekening heeft staan. Digitaal geld op een rekening is nu nog een schuld van commerciële bank aan de klant, maar de digitale euro verandert dat. De introductie van de digitale euro geeft klanten de mogelijkheid een deel van hun geld om te ruilen naar CBDC. Een dergelijke verandering heeft dan gelijk gevolgen voor de balans van de bank, zoals hieronder afgebeeld.

Bron: ECB

Op de afbeelding is te zien dat de balans van zowel de huishoudens als de centrale bank (Eurosystem) niet ingrijpend verandert. Er is slechts een omwisseling zichtbaar aan één kant van de balans, maar de omvang van de balans verandert niet. De balans van de commerciële bank verandert daarentegen wel. Aan beide kanten is er een afname te zien. Er vloeit dus geld uit de bank, omdat klanten een schuldbewijs van de commerciële bank omruilen voor een schuldbewijs van de centrale bank.

Dit kan negatieve gevolgen hebben. Banken spelen een grote rol in kredietverlening. Zoals econoom Teunis Brosens in een podcast op Holland Gold uitlegde, creëren banken geld eigenlijk vanuit het niets. Dit proces wordt wederzijdse schuldaanvaarding genoemd en kan doorgaan zolang een bank genoeg reserves heeft. Een deel van de dekking van de deposito’s moet dus liquide zijn, zodat banken buffers hebben voor eventuele verliezen. De term fractional reserve banking slaat dan ook op de liquiditeitsgraad van de dekking, niet op de dekking van de deposito’s.

Stel dat depositohouders in grote getale geld van de bank omwisselen naar digitale euro’s, dan kan dit gevolgen hebben voor de kredietverlening. Banken zouden minder ruimte kunnen hebben om kredieten te creëren, waardoor de kredietverlening afneemt. Dit wordt ook wel bank disintermediation genoemd. Banken worden in dit extreme scenario buitenspel gezet en dat heeft nadelige gevolgen, aangezien een groot deel van de investeringen afhankelijk is van krediet. De voor- en nadelen van fractional reserve banking zijn ook besproken in een gesprek met econoom Wim Boonstra.

De makkelijkste manier om te voorkomen dat banken buitenspel worden gezet is om een maximum te stellen aan het aantal CBDC’s dat men mag aanhouden. In het voorgestelde ontwerp van de digitale euro gaat dit waarschijnlijk om een maximum van 3000 euro, maar centrale banken kunnen ook kiezen voor een flow-based maximum. In een dergelijk geval wordt het aantal digitale euro’s begrensd dat men in een bepaalde periode kan opnemen of uitgeven. Mensen kunnen dan bijvoorbeeld maar 200 digitale euro’s opnemen en uitgeven per maand of per jaar. Daardoor hebben mensen op de lange termijn de keuze om grotere vermogens op te bouwen, maar de begrenzing is beklemmend op de korte termijn.

Het is mogelijk om de digitale euro zo te ontwerpen dat er rente over wordt betaald. De digitale euro zou dan ook als monetair instrument kunnen worden gebruikt. Zo beschreven we in een ander stuk al het concept van tiered remuneration, een constructie waarin er verschillende rentepercentages gelden voor verschillende schijven. Er wordt dan bijvoorbeeld over de eerste duizend euro een ander rentepercentage geheven dan over de tweede duizend euro op een rekening. In zo’n geval kan de centrale bank spaargedrag preciezer beïnvloeden.

Critici zijn er alleen bang voor dat de rente op de digitale euro op een gegeven moment negatief wordt. Dat scenario is alleen mogelijk als men geen alternatief in de vorm van contant geld meer heeft. In een ander stuk schreven we al dat een uitfasering van contant geld op de korte termijn heel onwaarschijnlijk is. Minister van Financiën Sigrid Kaag wil de bereikbaarheid van contant geld nu zelfs in de wet verankeren.

Neveneffecten kunnen ook worden ondervangen als banken meer lenen van de centrale bank. Als commerciële banken lenen van de centrale bank wordt dat wholesale funding genoemd. Hierdoor wordt de afname van deposito’s teniet gedaan door een lening van de centrale bank. Commerciële banken behouden zo de ruimte om krediet te scheppen, aangezien de balans van de bank niet krimpt. Dit proces ziet er als volgt uit op de balans van commerciële banken, huishoudens en de centrale bank.

Bron: ECB

Merk op dat de balans van de commerciële bank niet krimpt in dit scenario. Waar een bank in het vorige scenario moest interen op de reserves, springt de centrale bank nu bij door een lening te verschaffen. Dit is de groene pijl naast ‘Eurosystem borrowing’. Merk ook op dat de balans van de centrale bank door deze actie groeit. De balans van huishoudens (other sectors) ondergaat geen ingrijpende verandering.

Hier kleven risico’s aan. Een hogere afhankelijkheid van wholesale funding zorgt ervoor dat banken hun goedkope funding voor een deel zijn kwijtgeraakt. Dit maakt banken fragieler als de rente omhoog gaat.

De ECB kan er ook voor kiezen om alleen digitale euro’s te verschaffen als hiervoor bepaalde vermogenstitels voor worden ingeleverd. Mochten huishoudens dan digitale euro’s willen aanhouden, kan dit alleen als ze deze omwisselen voor bijvoorbeeld obligaties. Hierbij groeit de balans van de centrale bank, net als bij de vorige stap.

Bron: ECB

Er zijn dus meerdere mogelijkheden om de neveneffecten van de digitale euro te ondervangen. De vraag rijst wel wat dan precies het nut is van de digitale euro. Je kunt stellen dat de centrale bank zo voorziet in een modern publiek betaalmiddel. Contant geld lijkt niet toekomstbestendig in een wereld die steeds verder digitaliseert. Misschien is het wel lovenswaardig dat centrale banken nu al nadenken over een opvolger van het bankbiljet, voordat het betalingsverkeer straks volledig draait op geld van commerciële banken. Ook kan je stellen dat de digitale euro mogelijk nog lange tijd een ontwikkeling doorgaat en later ingrijpend verandert. In latere fases kan het nut van de digitale euro dan ook toenemen als de limieten dan worden verruimd en er mogelijk wel rente wordt betaald.

Toch is het vreemd dat centrale banken ook hun best moeten doen de nieuwe munt nu vooral niet al té aantrekkelijk te maken. Dat komt omdat een betrouwbaar en veilig alternatief voor banktegoeden snel uit kan monden in een bank run als er onrust is in de bankensector. Maar als de digitale euro weinig gebruikt wordt doordat de munt niet aantrekkelijk is, dan is de ontwikkeling en het onderhoud van de infrastructuur voor de digitale euro wel heel duur. Hoeveel geld is men bereid om te betalen voor een dergelijk betaalmiddel?

Paul Buitink sprak recent Menno Broos, projectleider van de digitale euro bij DNB, uitgebreid over het ontwerp en nut van de digitale euro.