9.3

8.918 reviews

Nederlands

NL

De afgelopen jaren is het gebruik van contant geld sterk afgenomen. In 2010 werd ruim 60% van de transacties contant betaald, maar in 2019 was dit aandeel al gehalveerd. Tijdens de eerste lockdown in april 2020 daalde het aandeel contante betalingen zelfs snel naar 13%. Na de lockdown herstelde het aandeel van contante betalingen zich, maar steeds vaker vraagt men zich af of contant geld wel relevant blijft in de toekomst. Gaat cash verdwijnen, of zal het ook in de toekomst in zwang blijven?

De introductie van digitaal centrale bankgeld is onderwerp van discussie. Zowel voor- als tegenstanders dragen argumenten aan. Tegenstanders van de digitale munt maken zich onder andere zorgen over de privacy. Zo zou de nieuwe munt programmeerbaar kunnen worden en dat heeft verstrekkende gevolgen voor de gebruikers. In een podcast van Holland Gold wees Arno Wellens ook op het feit dat een Central Bank Digital Currency (CBDC) negatieve rentestanden mogelijk maakt als een toevlucht naar contant geld niet mogelijk is.

Voorstanders wijzen op de verzwakte positie van de centrale banken als het gebruik van contant geld verder afneemt. Privaat geld heeft vooral waarde omdat het inwisselbaar is voor publiek geld. Geld op de bankrekening dat is gecreëerd door commerciële banken heeft vooral waarde omdat het is uitgedrukt in publiek geld; de euro. Met een afnemend cashgebruik lijkt het logisch dat de centrale bank met een opvolger van het bankbiljet komt, zodat er ook in de toekomst een vorm van publiek geld voorhanden is.

Er zijn redenen waarom mensen graag contant geld gebruiken. Mensen willen niet altijd afhankelijk zijn van commerciële banken, bijvoorbeeld door de onrust die zo nu en dan toeslaat in de bankensector. Ook heeft contant geld het voordeel dat het altijd bruikbaar is, terwijl digitaal geld soms kampt met storingen. Daarnaast wordt er waarde gehecht aan de privacy van contante betalingen en zijn er mensen die moeite hebben met digitaal bankieren. Ten slotte is contant geld in het buitenland ook nog veel gebruikelijker. Hoewel in Nederland nu ongeveer 21 procent van de transacties contant afgehandeld wordt, ligt dat percentage in andere landen nog veel hoger. In Oostenrijk en Italië schommelt dat percentage zelfs nog rond de 70 procent.

We zien ook dat mensen cash aanhouden als oppotmiddel. Zeker in tijden van crisis kan het aantal bankbiljetten in omloop sterk toenemen. Dit komt natuurlijk het meest duidelijk naar voren tijdens een klassieke bank run, een situatie waarin mensen massaal hun geld opvragen bij de bank. Ook in andere onrustige tijden namen mensen meer geld op. Zo steeg het aantal biljetten in circulatie in februari 2020, tijdens het begin van de coronacrisis, met 12%.

Het gebruik en de acceptatie van contant geld moeten daarom volgens De Nederlandsche Bank (DNB) gewaarborgd blijven, zo schreef de bank in 2020. Die mening deelt ook de Tweede Kamer, die in 2021 een motie aannam om contant geld als wettig betaalmiddel aan te houden. De bereikbaarheid van contant geld staat ook vastgelegd in regels. Zo moet iedereen in Nederland binnen vijf kilometer toegang hebben tot een geldautomaat, zelfs nu de geldautomaten minder talrijk worden. Ook retailorganisaties hebben laten weten contant geld te blijven accepteren. Wat dat betreft is er dus nog geen reden om aan te nemen dat contant geld op korte termijn zal gaan verdwijnen.

De documenten van DNB en de Tweede Kamer wijzen dus niet op een uitfasering van contant geld. Zolang er vraag is naar contant geld zal die mogelijkheid er naar alle waarschijnlijkheid gewoon blijven. Op dit moment zegt 46 procentvan de Nederlanders het belangrijk te vinden om met bankbiljetten en munten te kunnen betalen, iets minder dan de helft dus. Toch zou het gebruik van cash in de toekomst verder kunnen dalen, aangezien digitaal betalen doorgaans makkelijker is.

Het gebruik van contant geld neemt de laatste jaren af (Bron; DNB)

Er kleven echter ook nadelen aan het gebruik van contant geld. Zo is het onderhouden van de infrastructuur van contant geld erg duur, zeker als het gebruik van contant geld blijft afnemen. De jaarlijkse kosten van de chartale infrastructuur bedragen nu ongeveer een miljard euro. Hiervan is 600 miljoen euro variabel, wat dus wil zeggen dat dit deel van de kosten daalt als het gebruik van contant geld ook afneemt. De hoge kosten die met het onderhouden van deze infrastructuur gepaard gaan leidden al tot de introductie van de geldmaat. Voorheen had elke bank haar eigen netwerk van geldautomaten, waardoor er vaak meerdere automaten op dezelfde plek stonden. Nu verzorgt geldmaat de geldopname voor klanten van alle grote banken en worden er zo kosten bespaard.

Bankiers poneren ook vaak het argument dat contant geld te vaak wordt gebruikt voor transacties die het daglicht niet kunnen verdragen door de hoge mate van privacy van cash. Wim Boonstra, econoom bij de Rabobank, draagt een oplossing voor dit probleem aan. Volgens Boonstra zou contant geld minder aantrekkelijk kunnen worden gemaakt door briefgeld te vervangen voor muntgeld in hoge denominaties. In zo’n geval hebben criminelen voor grote transacties al snel een vrachtwagen nodig om al het muntgeld te vervoeren, terwijl dergelijke transacties in briefgeld met een koffer kunnen worden voldaan. Overigens denkt Boonstra niet dat cash verdwijnt, zoals hij ook aangaf op het YouTube-kanaal van Holland Gold.

De TU Delft kwam ook met een plan om contant geld aantrekkelijker te maken. Zo werd er een alternatief voor muntgeld bedacht, aangezien muntgeld nu vaak verdwijnt in laatjes en kastjes. Volgens een onderzoek van de TU kunnen plastic chips van verschillende kleuren de oplossing bieden. Een complete set van deze chips kunnen worden bewaard in handige houders ter grootte van een credit card. Zo kunnen munten veel makkelijker en veel overzichtelijker kunnen worden bewaard. Met deze oplossing is het gebruik van muntgeld opeens een stuk makkelijker.

De oplossing die wordt aangedragen door de TU (Bron; TU Delft)

Merk overigens op dat deze twee oplossingen prima naast elkaar kunnen functioneren. Het muntgeld in lage denominaties krijgt dan de vorm van handige chips, terwijl er ook munten van 20 en 50 euro uitgegeven worden. Zo wordt contant geld aantrekkelijker en houden mensen een goed alternatief voor digitaal geld, maar is het gebruik van contant geld voor criminelen juist moeilijker. Dit heeft wel als gevolg dat legitieme transacties in grote bedragen vaker giraal zullen moeten worden afgerekend.

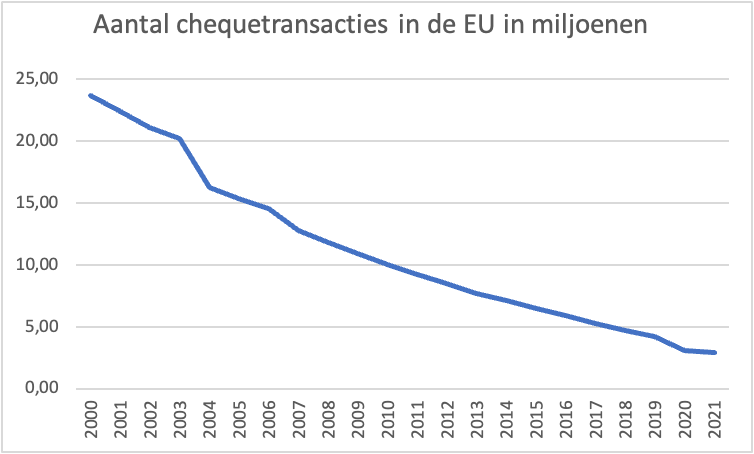

Met betaalmiddelen die verouderd raken kan het snel gaan. Een goed voorbeeld is het gebruik van bankcheques. Cheques werden in Nederland in 1967 geïntroduceerd en werden al snel veel gebruikt in Nederland. Het waren betaalopdrachten tussen twee rekeninghouders en ze werden vaak gebruikt voor grotere transacties. Tijdens de Europese integratie werden er ook eurocheques geïntroduceerd, die ook grensoverschrijdend geaccepteerd werden. Het gebruik van deze cheques steeg tot grote hoogte: in 1991 werden in totaal 107,8 miljoen eurocheques uitgeschreven met een gezamenlijke waarde van ruim 16,7 miljard gulden.

Maar het gebruik van deze cheques nam met de komst van het pinnen en internetbankieren razendsnel af. Op Europees niveau werden Eurocheques ook steeds minder gebruikelijk, aangezien cheques ook voor banken zelf inefficiënt waren geworden. In 2002 stopten Nederlandse winkeliers met het accepteren van cheques en stopten banken met het uitgeven van nieuwe cheques. Het waardepapier kon in Nederland bij banken nog tot 2021 worden verzilverd. Het gebruik van cheques nam zo spectaculair af.

Aantal jaarlijkse chequetransacties in miljoenen (Bron; Statista)

Er is daarbij wel een groot verschil tussen landen. In Nederland gebruikt bijna niemand meer cheques. Dat is niet gek, want het betalingsverkeer in Nederland is uitermate snel en efficiënt. In Frankrijk, waar de digitalisering minder snel gaat, worden ze nog wel gebruikt.

Ook in Amerika is het nog gebruikelijker om cheques uit te schrijven. Men ziet cheques daar nog altijd als een veiliger middel dan contant geld. Je kunt contant geld immers makkelijker kwijt raken, terwijl beide partijen aanwezig moeten zijn en moeten instemmen met de transactie wanneer een cheque verzilverd wordt. De cheque heeft pas waarde nadat er een handtekening op is gezet door beide partijen.

Gegevens over het gebruik van cheques in Amerika (Bron; Federal Reserve)

Het is dus moeilijk te zeggen of contant geld daadwerkelijk zal verdwijnen. Kijkend naar de documenten van DNB en de Tweede Kamer lijkt het nog voorbarig om te zeggen dat geld verdwijnt. Ook als contant geld wordt vergeleken met de cheques is het moeilijk te zeggen of contant geld daadwerkelijk zal verdwijnen in de toekomst. Cheques zijn in Nederland weliswaar uitgestorven, maar zijn in andere landen nog wel degelijk relevant.

In Nederland maakt de overheid zich nog wel sterk voor het behoud van contant geld. Het is daarom vooralsnog onwaarschijnlijk dat contant geld op de korte termijn een vergelijkbaar patroon laat zien met de bankcheques. Wel is het mogelijk dat men geleidelijk vaker met de pin of telefoon gaat betalen, waardoor het gebruik van contant verder afneemt. In het geval dat er nog maar weinig mensen zijn die cash gebruiken kan het zijn dat de infrastructuur verdwijnt. Daarentegen zijn er dus ook manieren om contant geld juist aantrekkelijker te maken, waardoor het gebruik misschien zou kunnen toenemen.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.