9.2

8.858 reviews

Nederlands

NL

Het einde van de hegemonie van de dollar is afgelopen decennia al meerdere keren voorspeld. De discussie over de dollar werd nieuw leven ingeblazen na de Russische invasie in Oekraïne. Verschillende economen voorspelden daaropvolgend de komst van een nieuwe, door goud gedekte munt. Maar is het waarschijnlijk dat die munt er komt? En betekent een krachtig BRICS-blok daadwerkelijk dat de dollar valt en de status van wereldreservemunt verliest, of zal de dollar ook in de toekomst nog de dominante valuta blijven?

De BRICS-landen, een groep van opkomende economieën, houden deze week een bijeenkomst in Johannesburg. Volgens Reuters is vooral de eventuele toetreding van nieuwe landen een belangrijk onderwerp waarover wordt gesproken. Meerdere landen hebben interesse getoond om toe te treden tot de BRICS, waaronder Saoedi-Arabië, Iran, de Verenigde Arabisch Emiraten, Indonesië, Argentinië en Ethiopië. Verder zal worden gesproken over de New Development Bank en de economische samenwerking tussen de landen.

De afgelopen tijd kwam een mogelijke nieuwe BRICS-munt, een nieuwe munt die gedekt zou zijn door goud, meermaals in het nieuws. Toch is niet elke econoom zo zeker van de komst van een dergelijke munt. Jim O’Neill, de econoom die de term BRICS als eerst beschreef, noemde het voorstel ‘ridiculous’. Ook Frank Knopers uitte op Holland Gold zo zijn twijfels; ‘De door goud gedekte munt is vooral wensdenken. Het is niet eenvoudig om als groep landen bij elkaar te komen en een muntunie te starten. Het is dan de vraag wie de regie neemt en hoe de gouddekking er precies uit komt te zien’, zo vertelde Knopers.

Hoewel een door goud gedekte munt nu nog niet geïntroduceerd lijkt te worden kan een nauwere samenwerking tussen BRICS-landen wel het einde van de hegemonie van de dollar inluiden. Nu Russische buitenlandse tegoeden zijn bevroren en de dollar steeds meer als wapen wordt ingezet, denken sommige economen dat de dollar in belang zal afnemen. Centrale banken houden bijvoorbeeld al minder dollarreserves aan. Kredietanalist Zoltan Pozsarverwacht een nieuwe situatie waarin niet één valuta dominant is, maar een scenario waarin de dollar in sommige delen van de wereld plaats zal maken voor alternatieven, zoals de euro of de renminbi. In andere gebieden zal de dollar juist wel weer dominant blijven.

Handel

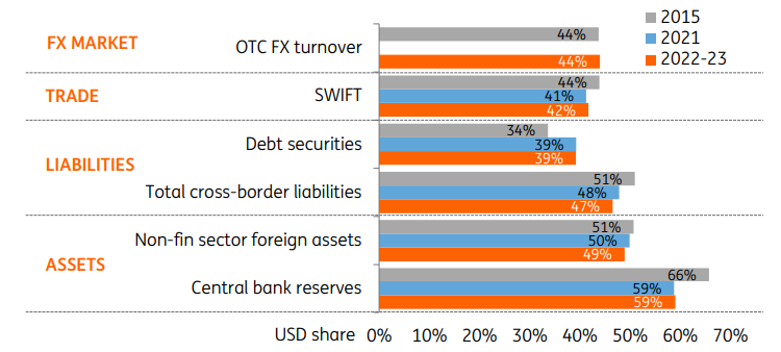

Het gebruik van de dollar vergeleken per segment. (Bron: ING)

Een onderzoek van ING oordeelde dat de de-dollarisatie op dit moment nog niet vergevorderd is. Zo is het aandeel van de dollar in verschillende segmenten niet sterk toe- of afgenomen. Wel is het mogelijk dat de dollar als betaalmiddel terrein zal verliezen door de opkomst van de renminbi. China is druk bezig met het sluiten van valutaswapovereenkomsten, waardoor andere landen makkelijk aan renminbi’s kunnen komen.

Daarnaast werkt China aan een alternatief voor SWIFT en worden steeds meer contracten in renminbi’s afgesloten en dus niet meer in dollars. De renminbi wordt daardoor populairder, maar dit gaat volgens ING vooral ten koste van valuta’s zoals het Britse pond. De euro lijkt nog niet veel schade te ondervinden door de stijging van de renminbi. Het gebruik van de dollar nam iets af, doordat de dollar in Rusland van de hand werd gedaan na de invasie.

Het is goed denkbaar dat de samenwerking tussen BRICS-landen in de toekomst nauwer wordt. In dat geval is het ook goed mogelijk dat de renminbi ook verder groeit. Dat er een wens bestaat om minder afhankelijk te worden van de dollar, werd weer bevestigd door Putin; ‘The objective, irreversible process of de-dollarization of our economic ties, is gaining momentum’. De kans is dus groot dat meer en meer contracten niet in dollars zullen worden afgesloten. Dit is wellicht nu nog niet goed te zien in de cijfers, maar dat zou in de komende jaren kunnen veranderen.

De structuur van betalingen via SWIFT. (Bron: ING)

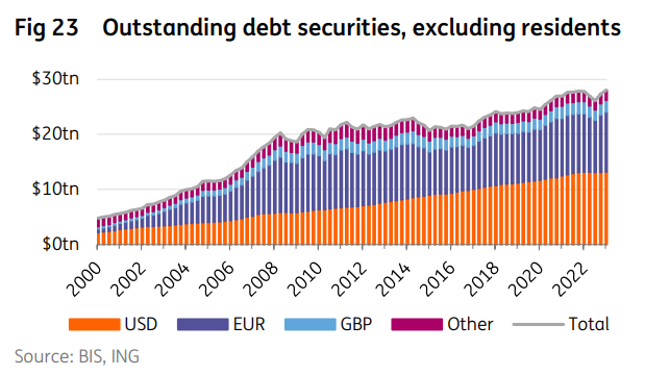

Wat opvalt is dat het aandeel van de dollar in de debt securities is toegenomen; er is dus relatief meer schuldpapier uitgegeven in dollars. Dit schuldpapier is niet alleen afkomstig van de uitgebreide eurodollarmarkt, ook de verder oplopende staatsschuld zal een deel van de toename voor zijn rekening nemen. Dit is tekenend voor de dollar als wereldreservemunt. De Amerikanen hebben door de dominante rol van de dollar geen rem meer op schuld, zoals econoom Wim Boonstra uitlegde op het kanaal van Holland Gold. De staatsschuld van de Amerikanen nam de afgelopen jaren dan ook flink toe.

Volgens ING blijft de dollar de dominante valuta in de markt voor schulden. De euro is slechts een kleine concurrent, aangezien de financiële markten in Europa nog lang niet compleet zijn. En aangezien de markt voor ‘Panda bonds’(internationale obligaties uitgegeven in renminbi) nog zeer klein is, is ook de renminbi nog ver verwijderd de dollar hierin enigszins te beconcurreren. ING blikt ook terug op de val van het Britse pond als wereldreservemunt. De dollar nam de rol van het pond over toen er wereldwijd steeds meer schulden werden aangegaan in dollars. Een dergelijke kentering lijkt nu nog niet het geval.

Daarom moet er nog heel wat gebeuren voordat de dominantie van de dollar echt aan haar einde komt. Momenteel wordt nog steeds het overgrote deel van de schulden uitgegeven in dollars, euro’s of Britse ponden. De New Development Bank heeft zich wel ten doel gesteld de eigen financiering voor dertig procent in lokale financiering te doen.

Structuur en groei van de schulden. (Bron: ING)

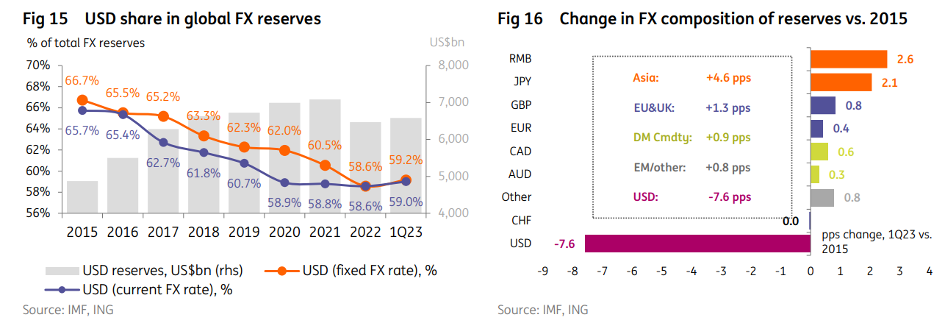

Uit het rapport blijkt ook dat centrale banken dollarreserves afbouwen. Al voor de oorlog in Oekraïne hielden centrale banken minder dollars aan, maar in 2022 versnelde de afbouw van dollarreserves. Deze trend hoeft zich volgens ING niet door te zetten. Dat komt omdat de dollar door de hoge rente van de FED weer aantrekkelijker wordt en doordat centrale banken de koers van de eigen munt afgelopen jaar beschermden door te interveniëren op de valutamarkt. De centrale bank wisselde dan dollars in voor de lokale valuta om de koers te beschermen, waardoor de dollarreserves afnamen.

Structuur en verandering van de reserves. (Bron: ING)

Toch is er in de bovenstaande grafieken een duidelijke trend te bespeuren. Het is goed mogelijk dat landen ook de komende jaren minder dollars willen aanhouden, aangezien de dollar duidelijker als wapen wordt gebruikt. Daarnaast lijkt een deel van de dollars te zijn vervangen door Aziatische munten zoals de renminbi en de Japanse yen. Ook zien we dat centrale banken inspelen op de geopolitieke onrust en hun goudreserves aanvullen. Zo verhoogde China in juli voor de negende maand op rij de goudreserves. De kans dat de dollarreserves op termijn weer terug zullen komen op oude niveaus lijkt daarom klein.

Er is dus nog geen eensgezindheid over de toekomstige rol van de dollar. Sommige economen, zoals Zoltan Pozsar, denken dat het einde van de absolute hegemonie nabij is. Andere economen, zoals bijvoorbeeld Mathijs Bouman, houden vooralsnog een slag om de arm; ‘Zolang de grote bedrijven zoals Google, Facebook en Tesla toch weer uit Amerika komen en ze daar zo makkelijk schakelen, zou mijn gok ook altijd op de dollar zijn’, zo vertelde de econoom in een debat op Holland Gold.

Feit is dat dit proces afhankelijk is van vele factoren, zoals ontwikkelingen in de internationale handel, de geopolitieke situatie en de opkomst van nieuwe bedrijven. Ook is het mogelijk dat de huidige cijfers over het aandeel van elke valuta in verschillende segmenten nog niet veel zeggen, aangezien een eventueel proces van de-dollarisatie waarschijnlijk heel veel tijd in beslag neemt. Zo kan het proces van de-dollarisatie zich over een hele tijd uitsmeren. De komende tijd zullen we de ontwikkelingen op de voet blijven volgen.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.