9.3

8.833 reviews

Nederlands

NL

De edelmetalenmarkt zoekt nog altijd naar richting. Hoewel goud en zilver sinds eind juni voorzichtig zijn opgeveerd, blijft het herstel kwetsbaar door de sterke dollar, hoge rente en zwakke investeringsvraag. Tegelijkertijd blijven centrale banken goud kopen, waardoor de structurele steun op langere termijn overeind blijft.

De goudprijs veerde sinds de bodem van eind juni weer licht op nu blijkt dat de inflatiedruk wat is gaan liggen. Sinds de start van 2026 is er nog een negatief rendement van 4% in dollar en 1,5% in euro. Voor zilver loopt dit op naar respectievelijk -15% en -12,5%. Omdat zilver de afgelopen periode in verhouding slechter presteerde dan goud, is de goud/zilver ratio weer opgelopen naar het hoogste peil sinds december vorig jaar.

Grafiek: goud/zilver ratio op 12 maanden (Bron: HollandGold)

Drie weken nadat de nieuwe Fed-voorzitter Kevin Warsh stoere taal sprak over het beteugelen van de inflatie zijn de energieprijzen flink gedaald, al lijkt het staakt-het-vuren in het Midden-Oosten toch niet zo stabiel te zijn. De kans is groot dat de situatie er nog een hele tijd onrustig zal blijven. Het meest recente banenrapport in de VS wijst alvast niet op een oververhitte inflatie. Er kwamen vorige maand veel minder banen bij dan verwacht. Bovendien werden ook de cijfers voor april en mei neerwaarts bijgesteld. Ook in de eurozone en het Verenigd Koninkrijk laat de index van de consumentenprijzen een dalende trend zien.

Een en ander vertaalt zich voorlopig nog niet naar de renteprognoses van de Federal Reserve. Op basis van de CME FedWatch Tool verwacht 70% dat de Amerikaanse centrale bank op 29 juli de beleidsrente ongewijzigd zal laten. Toch gaat 30% al uit van een klim met 25 basispunten. Dit cijfer verdubbelt voor de daaropvolgende vergadering in september, waar al 60% erop rekent dat de rente met minstens 25 basispunten zal worden verhoogd. Dit cijfer stijgt naar 70% voor oktober en zelfs 80% voor december.

Warsh benadrukte dat de economische data het toekomstige pad van de beleidsrente zullen bepalen. Het wordt dus in de eerste plaats uitkijken naar de inflatie- en banenrapporten. Maar uiteraard zal ook de geopolitieke situatie een rol blijven spelen, net als de interne politieke situatie in de Verenigde Staten waar op 3 november tussentijdse verkiezingen zullen plaatsvinden voor senaat en parlement (de zogenaamde ‘midterms’).

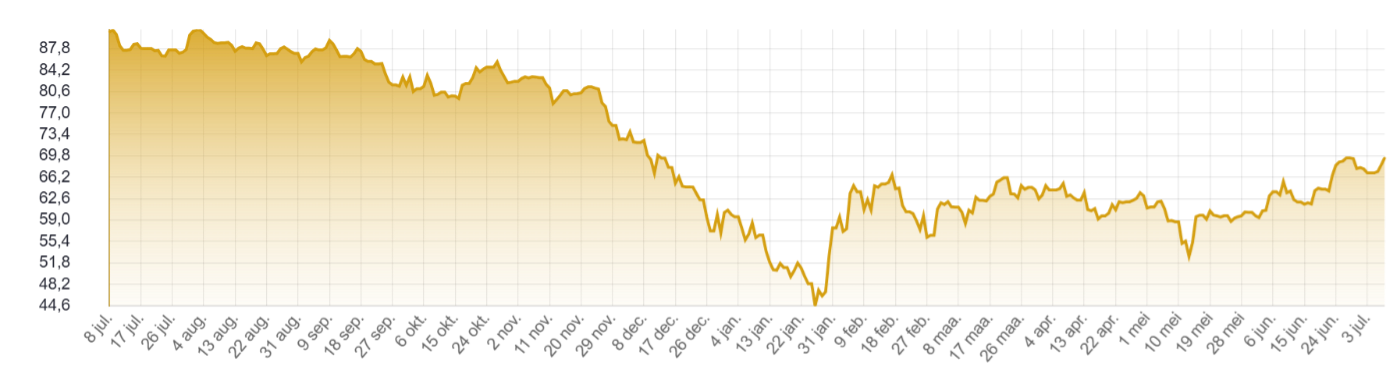

Grafiek: zilverprijs op 12 maanden, in EUR per kg (Bron: HollandGold)

Ondanks de bescheiden heropleving sinds eind juni is het te vroeg om alweer van een stijgende prijstrend te spreken bij goud. De hoge langetermijnrente en de sterke dollar blijven voor tegenwind zorgen en ook de investeringsvraag laat het afweten. Tijdens de eerste jaarhelft daalde de hoeveelheid goud onder beheer van de fysieke ETF’s met 2,3%. In januari en februari was er nog een sterke instroom maar naar analogie met de prijsevolutie was er de daaropvolgende maanden een uitstroom.

Begin juli daalde de goudvoorraad van de fysieke ETF’s voor het eerst sinds september vorig jaar onder de grens van 3000 ton. Bij zilver was het beeld gelijkaardig maar daar was de uitstroom met 9,3% in de eerste jaarhelft kleiner dan de prijsdaling van het metaal zelf.

Grafiek: goudprijs op 1 jaar met 50d en 200d gemiddelden (Bron: StockCharts)

Het 200-daagse gemiddelde is nog steeds stijgend maar de curve vlakt nu wel snel af. Dit niveau is ook de eerste weerstand bij een herstelbeweging. Om het opwaartse momentum te laten terugkeren, is een trigger nodig onder de vorm van een gewijzigd inflatie-narratief. Tot dan is het meest waarschijnlijke scenario een zijwaartse prijstrend. Dit geldt ook voor zilver.

Op de achtergrond houden de structurele factoren die op langere termijn de goudprijs ondersteunen wel stand. Dat werd geïllustreerd door de meest recente Central bank Gold Statistics van de World Gold Council. Daaruit bleek dat centrale banken in mei gezamenlijk 41 ton goud aankochten, de grootste hoeveelheid sinds februari. Polen stond aan de koopzijde met 18 ton, gevolgd door China met 10 ton en ook Singapore met 4 ton. Bij de verkopers vinden we Rusland met 6 ton en Turkije met 3 ton. Sinds begin dit jaar verkochten Rusland en Turkije respectievelijk 34 en 81 ton goud maar ondanks de verkoopgolf van beide landen is het saldo voor alle centrale banken nog steeds ruim positief.

De Chinese centrale bank liet weten dat er ook in juni weer bijna 15 ton werd bijgekocht. Het is de 20ste opeenvolgende maand dat China zijn goudvoorraad uitbreidt. De officiële goudvoorraad van het land bedraagt nu 2.346 ton. In dat bedrag is het goud in handen van staatsinvesteringsfondsen niet inbegrepen. Dat cijfer wordt namelijk niet gepubliceerd.