9.2

8.858 reviews

Nederlands

NL

Europa moet de internationale positie van de euro herijken, dat zegt de Adviesraad voor Internationale Vraagstukken (AIV). Het afgelopen jaar is er veel gebeurd op het wereldtoneel en dat heeft gevolgen voor de positie van de dollar, euro en de renminbi. Volgens de AIV kan er veel gedaan worden om de positie van de euro te versterken. Hoe moet Europa inspelen op de geopolitieke onrust?

Dat de dollar sinds de Tweede Wereldoorlog de wereldmunt is behoeft geen betoog. Een meerderheid van de valutareserves bedraagt momenteel in dollars en veel internationale transacties worden al decennia in dollars uitgevoerd. Al meerdere malen achtten economen de dollar als wereldreservemunt geen lang leven meer beschoren, maar sinds de oorlog in Oekraïne lijkt er een kentering plaats te vinden. Steeds meer landen zijn op zoek naar alternatieven voor de dollar. Jelena Postuma ging tijdens een podcast op Holland Gold diep in op de opkomst van de BRICS-landen en de initiatieven om de dollar te omzeilen.

Ook volgens de AIV is de dollar-hegemonie voor het eerst sinds de oprichting van Bretton Woods op de lange termijn geen zekerheid meer. Er is een trend van de-dollarisatie zichtbaar sinds de dollar steeds duidelijker als wapen wordt ingezet. Zo worden Chinese renminbi’s nu als alternatief voor de petro dollar gebruikt bij olietransacties in Saoedi-Arabië en wordt er door landen als India aansluiting gezocht bij de Russische en Chinese versies van SWIFT en CIPS. Ook Brazilië en Pakistan sluiten nu contracten af in renminbi’s. Dit zou op termijn kunnen leiden tot een wereld waarin er verschillende munten dominant zijn in verschillende regio’s, zoals Zoltan Pozsar onlangs ook stelde.

Maar waar Zoltan Pozsar een dominantie van de renminbi in bepaalde regio’s ziet ontstaan, is de AIV voorzichtiger over de opvolger van de dollar. Zowel de renminbi als de euro kennen volgens de AIV gebreken. Zo kent de Chinese kapitaalmarkt grote beperkingen op internationale kapitaalstromen. Dat beperkt de renminbi als reservemunt. De komst van de digitale renminbi zou hier verandering in kunnen brengen. Landen zoals China, India en Rusland focussen bij het lanceren van hun digitale munt op grensoverschrijdend betalingsverkeer. Zo zou de digitale renminbi gebruikt kunnen worden door Afrikaanse exporteurs om betalingen te verrichten zonder tussenkomst van SWIFT of zelfs de eigen centrale bank.

Ook de euro loopt op bepaalde punten nog flink achter op de dollar. Zo is de kapitaalmarkt in Europa nog sterk gefragmenteerd, met verschillen in nationale regelgeving en toezicht. Ook wordt krediet hier voornamelijk verschaft door banken, terwijl er in Amerika een veel grotere markt is voor obligaties en aandelen, die veel makkelijker verhandelbaar zijn dan bankkredieten. In Amerika is er daarnaast een groot aanbod van veilige obligaties, terwijl obligaties van landen als Italië lager scoren. Daardoor lopen renteverschillen tussen landen in Europa ook snel op als er onzekerheid ontstaat op financiële markten.

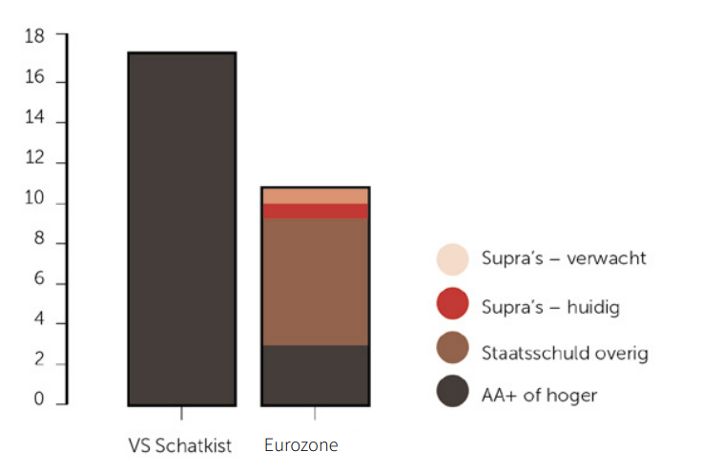

In Europa komt financiering vooral bij banken vandaan, in Amerika is er een veel bredere markt voor obligaties en aandelen (Bron; AIV)

Het schuldpapier van Europa en Amerika met elkaar vergeleken (Bron; AIV)

De euro loopt dus nog ver achter op de dollar. Terwijl de dollar over de hele wereld gebruikt wordt, beperkt het gebruik van de euro zich voornamelijk rond Europa. Centrale banken verkiezen de dollar ook boven de euro in hun valutareserves. Ruim twintig jaar na de invoering van de euro is het aandeel van de euro in de valutareserves niet echt toegenomen, zoals in de onderstaande grafiek te zien is.

Het aandeel van de euro in de valutareserves van centrale banken is in twintig jaar nog ongeveer gelijk (Bron; Rabobank)

De AIV stelt een aantal verbeteringen voor waardoor de EU de internationale positie van de euro zou kunnen versterken. Europa zou bijvoorbeeld kunnen inspelen op de energietransitie. Nieuwe energiebronnen hebben nog geen vaste valuta waarin ze worden afgerekend. De EU zou deze nieuwe energiebronnen in euro’s kunnen beprijzen, ook in landen buiten de eurozone. Terwijl China zich nu vooral focust op de petro-yuan om de petro-dollar te vervangen, zou Europa de hydro-euro kunnen introduceren. Toch vereist een akkoord om euro’s te gebruiken bij deze transacties veel politieke druk en overtuigingskracht.

Het aandeel in euro afgesloten aardgascontracten nam tussen 2018 en 2020 toe van 38% tot 64%. Daar staat tegenover dat een groot LNG-contract uit november 2022 dat is afgesloten tussen Qatar en de Duitse LNG-terminal van Brunsbüttel waarschijnlijk niet in euro’s maar in dollars is afgesloten. Het is dus nog maar de vraag of Europa de kracht heeft om deze verandering af te dwingen.

De EU zou ook met een alternatief voor SWIFT kunnen komen om zo meer autonomie te verkrijgen. Dit ligt volgens de AIV niet voor de hand. Het hoofdkantoor van SWIFT staat namelijk al in België, maar de Amerikanen hebben nu alsnog veel invloed op het netwerk. Dat komt omdat transacties vaak met dollars, of via een Amerikaanse bank of software, worden afgerond. De EU zou grensoverschrijdend betalingsverkeer ook aan kunnen moedigen met de komst van de digitale euro. Dit is echter ook een onrealistisch scenario, omdat de accounts van de digitale euro waarschijnlijk een limiet krijgen van 3.000 euro. Grensoverschrijdende transacties van volume zijn daardoor niet mogelijk.

Als de EU de achterstand van de euro op de dollar wil wegwerken, zal de EU zowel de kapitaalmarktunie als de bankenunie moeten voltooien. Twee pijlers van de bankenunie zijn al voltooid; gemeenschappelijk toezicht op banken en een gemeenschappelijk afwikkelingsmechanisme voor financiële instellingen die failliet zijn. De derde pijler, het Europees depositogarantiestelsel lijkt nog een brug te ver. Journalist Arno Wellens noemde het eerder al een ‘blanco cheque’. Ook VVD-kamerlid Eelco Heinen staat nog niet te springen; ‘Anders staan alle Nederlandse spaarders bloot aan de risico's in Italië. Daar zou ik nooit mee akkoord gaan’.

De Europese financiële markt zou ook versterkt kunnen worden door de uitgifte van Eurobonds. Dit zijn obligaties die worden uitgegeven door de Europese Commissie. Er is dan sprake van risicodeling tussen Europese lidstaten. De euro heeft de onderlinge wisselkoersrisico’s tussen landen doen verdwijnen, maar dit risico vertaalt zich vandaag de dag in de rentespreads tussen lidstaten. Zo veert de rente op Italiaanse staatsobligaties harder omhoog als onzekerheid toeneemt dan de rente op Nederlandse staatobligaties.

Dit leidde tot de introductie van het omstreden Transmission Protection Instrument. Het instrument moet de renteverschillen tussen lidstaten verminderen door obligaties van probleemlanden op te kopen, maar de obligaties van landen met een lage rente te verkopen. Zo wordt het renteverschil tussen de landen kleiner. Dit probleem zou ook kunnen worden opgelost door de komst van Eurobonds. In dergelijk scenario staan landen samen garant voor een deel van de schuld. Als landen meer willen lenen valt dit onder eigen verantwoordelijkheid. Overheden hoeven zo niet meer bij te springen als er zich problemen voordoen in andere landen.

De keerzijde is dat zwakke landen zo kunnen meeliften op de kredietwaardigheid van sterke landen. Er ontstaat zo moreel wangedrag en de prikkel voor verstandig begrotingsbeleid verdwijnt. Er is ook weinig politieke steun voor Eurobonds in landen als Nederland en Duitsland. De kans dat Eurobonds er op korte termijn komen lijkt daardoor klein.

De laatste verbetering die de AIV aandraagt is het opzetten van een netwerk van swaplijnen. Dit zijn liquiditeitslijnen waardoor landen tegen onderpand makkelijk aan een bepaalde valuta kunnen komen. Een euroswaplijn zou het gebruik van euro’s kunnen aanzwengelen, net als de dollarswaplijnen dat deden voor de dollar. Polen maakte gebruik van de dollarswaplijn na de val van de muur, Brazilië en Mexico gebruikten de dollarswaplijn na het uitbreken van de coronacrisis.

Swaplijnen worden vaak ingezet om een munt te internationaliseren. Ook Japan probeerde met een swaplijn het gebruik van de yen te stimuleren in de jaren 90. China is nu eveneens bezig om swaplijnen op te zetten om de positie van de renminbi te versterken. De swaplijnen worden nu nog vooral gebruikt om aan dollars te komen. De swaplijnen voor renminbi’s worden nog relatief weinig gebruikt. De sterke positie van de dollar staat op dat gebied momenteel dus nog buiten kijf.

Toch is er een kentering zichtbaar en zullen landen steeds verder gaan om hun afhankelijkheid van de dollar af te bouwen. De euro zou in theorie een gat kunnen opvullen en de internationale positie kunnen versterken. Hiervoor is echter wel veel politieke druk, wilskracht en overtuigingskracht nodig. Er bestaat veel weerstand tegen plannen om de financiële markten in de Eurozone te versterken. Zowel het Europees depositogarantiestelsel als de komst van Eurobonds roepen bijvoorbeeld veel weerstand op. Daarnaast moeten Europese landen vaak lang onderhandelen om tot afspraken te komen. De tijd zal uitwijzen of Europa de nodige stappen kan gaan zetten.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.