9.3

8.889 reviews

Nederlands

NL

Vorige week verschenen er op de Boon & Knopers Substack drie grafieken over inflatie, die laten zien dat de prijsstijging veel extremer is dan de officiële cijfers doen vermoeden. We laten zien dat de prijzen de afgelopen drie jaar met meer dan 20 procent zijn gestegen en dat we nu al midden in de gevreesde loon-prijsspiraal zitten. Dit verklaart waarom zowel aandelen, huizen, goud als Bitcoin tegelijkertijd op recordhoogte staan. Het zegt inmiddels meer over de waarde van ons geld dan over de waarde van deze vermogensobjecten. We zijn getuige van een vlucht uit valuta, wat betekent dat alle prijzen nog veel verder kunnen stijgen.

Volgens de definitie van economen ligt de ergste inflatie achter ons, want de prijsstijging op jaarbasis is na een piek van meer dan tien procent in 2022 weer terug op een niveau van slechts enkele procenten. In de eurozone was de inflatie volgens deze definitie in oktober nog maar 2 procent, zelfs binnen de bandbreedte die de Europese Centrale Bank acceptabel vindt.

Het probleem met deze definitie van inflatie is dat het een vertekend beeld geeft van de cumulatieve prijsstijgingen die consumenten en bedrijven de afgelopen jaren voor hun kiezen hebben gehad. Kijken we niet naar de procentuele verandering op jaarbasis, maar haar de verandering van het prijsniveau over een langere periode, dan zien we dat alles in een tijdsbestek van drie jaar ongeveer 20 procent duurder is geworden. En die prijsstijging gaat tot op de dag van vandaag nog gewoon door. Alleen het tempo is wat afgezwakt.

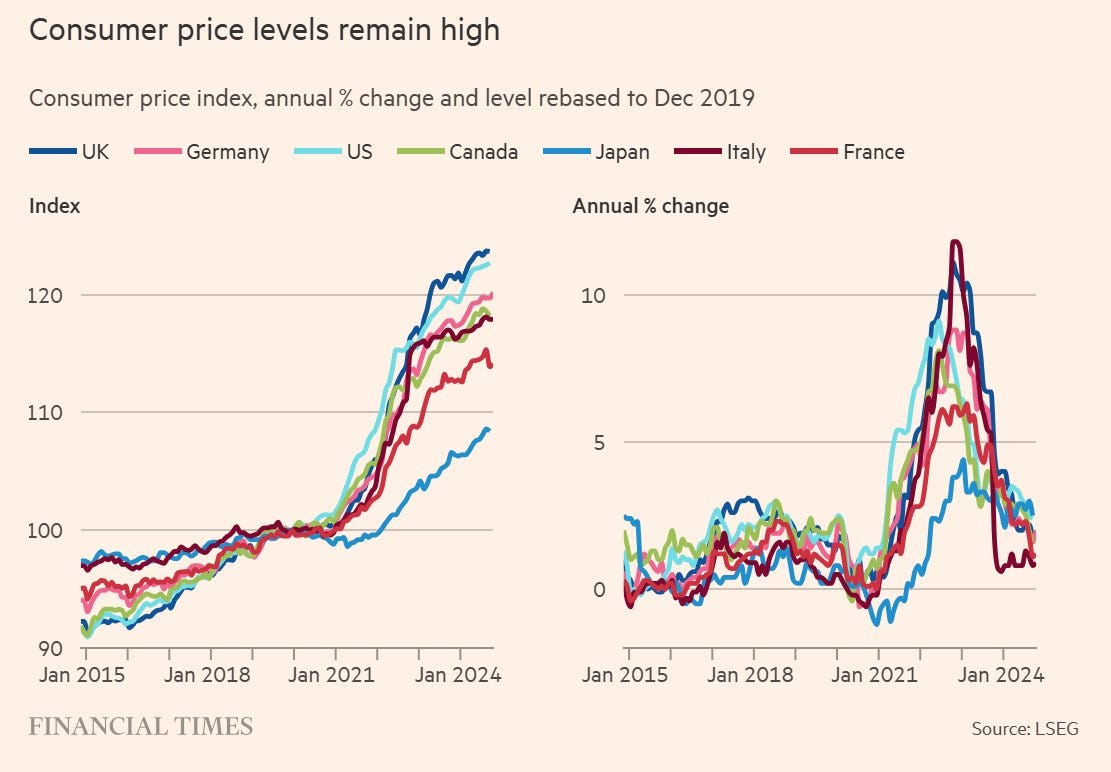

Links: Inflatie zoals mensen dat in werkelijkheid ervaren, rechts de inflatie volgens economen (Bron: Financial Times)

De grafiek recht is waar economen en centrale banken vooral naar kijken, terwijl we aan de linkerkant zien hoe mensen inflatie in werkelijkheid ervaren. Iedereen die er afgelopen drie jaar niet minstens 20 procent stijging heeft gezien in inkomen of beleggingsrendement heeft dus in werkelijkheid koopkracht ingeleverd. En dat zijn eigenlijk alle spaarders, want de spaarrente was de afgelopen jaren vrijwel nihil.

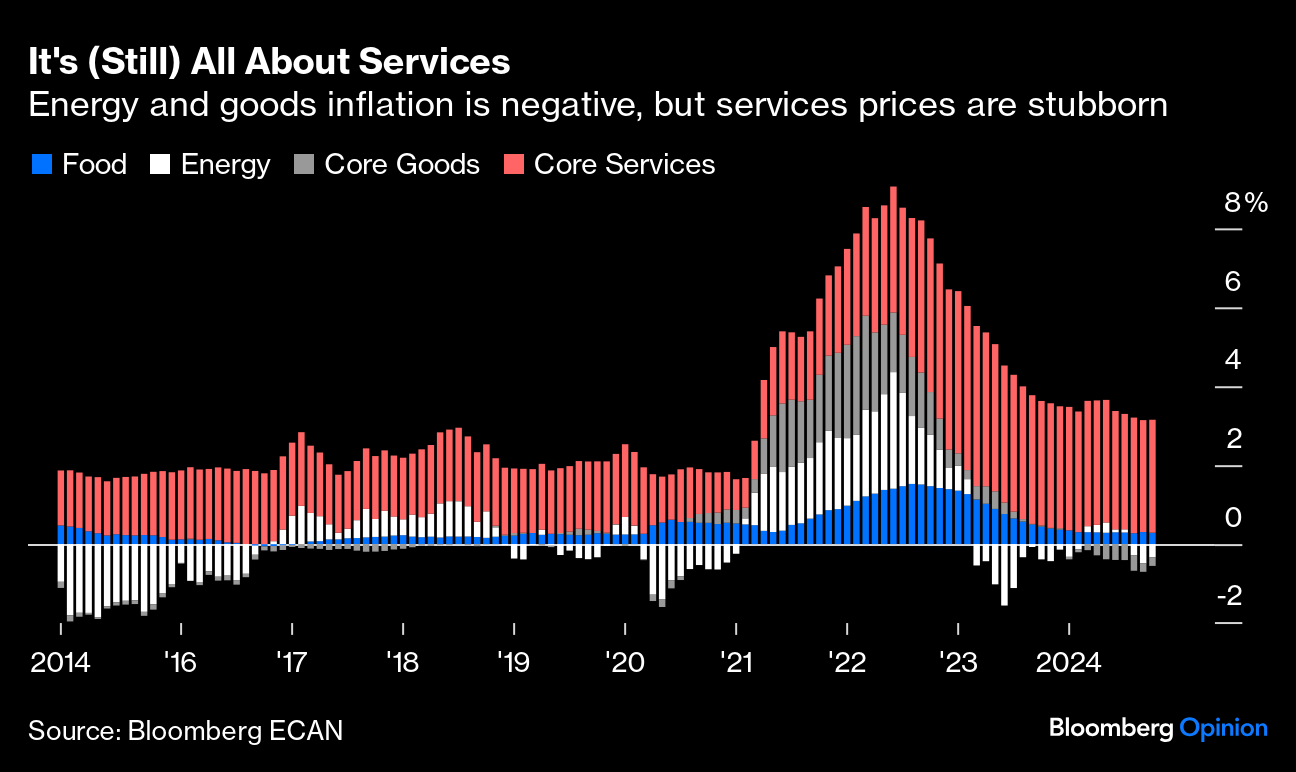

De inflatie lijkt misschien over het hoogtepunt heen, maar als we verder in de cijfers duiken zien we een zorgwekkende trend. Namelijk dat de inflatie zich diep heeft ingebed in de economie en daardoor meer structureel geworden is. Het zijn niet langer externe factoren die voor een hoge inflatie zorgen, zoals hoge energieprijzen, maar een voortdurende strijd tussen werknemers en werkgevers over loonsverhogingen. De gevreesde loon-prijsspiraal is er al en zal voorlopig ook niet weg gaan.

De inflatie wordt inmiddels bijna volledig veroorzaakt door loonstijgingen (Bron: Bloomberg)

De impact van langdurig hoge inflatie op de samenleving valt niet te onderschatten. Consumenten krijgen het gevoel dat ze steeds meer betalen voor minder kwaliteit en service, werknemers krijgen het gevoel dat ze tekort worden gedaan in de compensatie voor hun arbeid en spaarders worden benadeeld ten opzichte van mensen die schulden maken. Daarmee vergiftigt inflatie de relatie tussen werkgevers en werknemers, tussen consumenten en producenten, tussen huurders en verhuurders, tussen spaarders en schuldenaren.

In extreme vorm ondermijnt dit proces alle normen en waarden binnen de samenleving. Daarover schreef Stefan Zweig in zijn boek De Wereld van Gisteren het volgende met betrekking tot de hyperinflatie in Oostenrijk tussen 1919 en 1922:

“Prijzen schoten willekeurig omhoog; een zuinige koopman verhoogde de prijs van een doosje lucifers tot twintig keer het bedrag dat zijn eerlijke concurrent vroeg, die onschuldig vasthield aan de prijsnotering van gisteren; de beloning voor zijn eerlijkheid was de verkoop van zijn voorraad binnen een uur, want het nieuws deed snel de ronde en iedereen haastte zich om te kopen wat er te koop was, of ze het nu nodig hadden of niet. Zelfs een goudvis of een oude telescoop waren “goederen” en wat de mensen wilden waren goederen in plaats van papier.

De meest groteske discrepantie ontwikkelde zich met betrekking tot de huurprijzen, omdat de regering elke stijging verbood; op die manier werden huurders, de grote meerderheid, beschermd maar waren de eigenaars de verliezers. Al snel kostte een middelgroot appartement in Oostenrijk zijn huurder minder voor het hele jaar dan een enkel diner; gedurende vijf of tien jaar (want de annulering van huurcontracten was zelfs daarna verboden) genoot de bevolking van Oostenrijk min of meer gratis huisvesting.

Als gevolg van deze waanzinnige wanorde werd de situatie van week tot week paradoxaler en onzedelijker. Een man die veertig jaar lang had gespaard en die bovendien patriottisch alles had geïnvesteerd in oorlogsobligaties, werd een bedelaar. Een man die schulden had, werd er vrij van. Een man die het voedselrantsoen systeem respecteerde verhongerde; alleen iemand die het schaamteloos negeerde kon zich volvreten. Een man die geschoold was in omkoping kwam vooruit, als hij speculeerde profiteerde hij. Als een man tegen kostprijs verkocht werd hij bestolen, als hij zorgvuldig rekende werd hij toch bedrogen. Normen en waarden verdwenen tijdens dit smelten en verdampen van geld; er was nog maar één verdienste: slim, gehaaid en gewetenloos zijn, en het renpaard bestijgen in plaats van erdoor vertrapt te worden.”

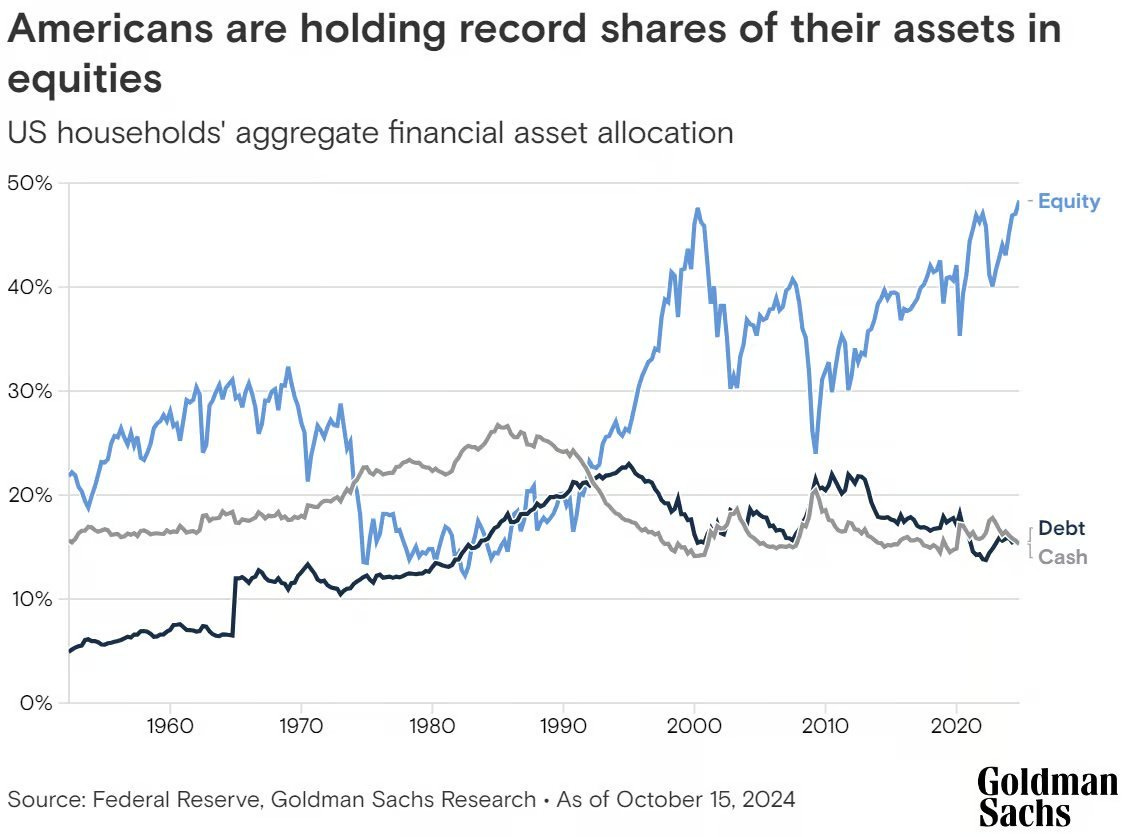

Aansluitend op bovenstaand verhaal delen we de volgende grafiek, die laat zien dat Amerikaanse huishoudens nooit eerder zoveel procent van hun vermogen in aandelen belegden. Waarom is dit relevant? Sparen levert al jaren niet genoeg rente op om de inflatie voor te blijven, dus zoeken huishoudens andere dingen om in te sparen. Dit verklaart waarom niet alleen vastgoed en aandelen, maar ook alternatieven als goud én Bitcoin de laatste jaren sterk in prijs stijgen.

Er wordt natuurlijk nog steeds gespaard in euro’s, maar spaarders kennen relatief gezien een hogere waardering toe aan aandelen, goud en Bitcoin dan aan euro’s op een bankrekening. Vanuit deze theorie kunnen we verklaren waarom zowel aandelen, goud als Bitcoin tegelijkertijd op of dichtbij recordniveaus zitten. Alles beter dan geld op een spaarrekening, waarvan de koopkracht zienderogen verdampt.

Amerikaanse huishoudens houden steeds groter deel van hun vermogen in aandelen (Bron: Goldman Sachs)

Om deze dynamiek beter te begrijpen kan het helpen om prijzen niet langer als prijzen te zien, maar als een wisselkoersen tussen goederen en diensten enerzijds en de valuta anderzijds. Wanneer de prijs van een goed of een dienst stijgt, dan kan het betekenen dat de waarde ervan is gestegen. Maar het kan evengoed zo zijn dat de waarde van het goed hetzelfde is gebleven en dat alleen het geld in waarde is gedaald. Of een combinatie van beiden.

Als we vanuit deze lens naar de wereld kijken wordt het veel makkelijker om waarde te zien. Als aandelenkoersen even hard stijgen als de geldhoeveelheid en de huizenprijzen even snel als de goudprijs, wie gaat er dan werkelijk op vooruit? Juist, diegene die hun spaargeld hebben omgezet in tastbare bezittingen. En ten koste van wie gaan deze mensen erop vooruit? Juist, ten koste van spaarders die vermogen proberen op te bouwen in papieren welvaart op een spaarrekening.

Wilt u meer van dit soort analyses en inzichten? Abonneer dan op onze Boon & Knopers Substack en ontvang iedere vrijdag een nieuwe update. Alleen deze maand kunt u nog profiteren van onze Black Friday actie van 40% korting op een jaarabonnement! U betaalt het eerste jaar slechts €59,97 in plaats van €99,95.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.