9.2

8.874 reviews

Nederlands

NL

Goud heeft Amerikaanse staatsobligaties vervangen als grootste reserve bij centrale banken, bevestigt nu ook de ECB zelf. Sterke goudaankopen door centrale banken zijn een belangrijke motor van de stijgende goudprijs. Een belangrijk gegeven nu de goudprijs al een tijdje zijwaarts beweegt, terwijl markten een ontknoping in het Midden-Oostenconflict afwachten.

“Geopolitieke spanningen zorgen voor een aanhoudende goudvraag bij centrale banken,” schrijft Christine Lagarde, president van de ECB in het gisteren uitgebrachte rapport.

.png)

Op de linker-as: goudaankopen in tonnen door centrale banken wereldwijd. Op de rechter-as: ontwikkeling van de goudprijs. Ondanks de snel stijgende goudprijs blijft het volume aan aankopen redelijk gelijk. De aankopen in het eerste kwartaal van 2026 lopen nagenoeg gelijk aan die van het eerste kwartaal van 2025. (Bron: ECB).

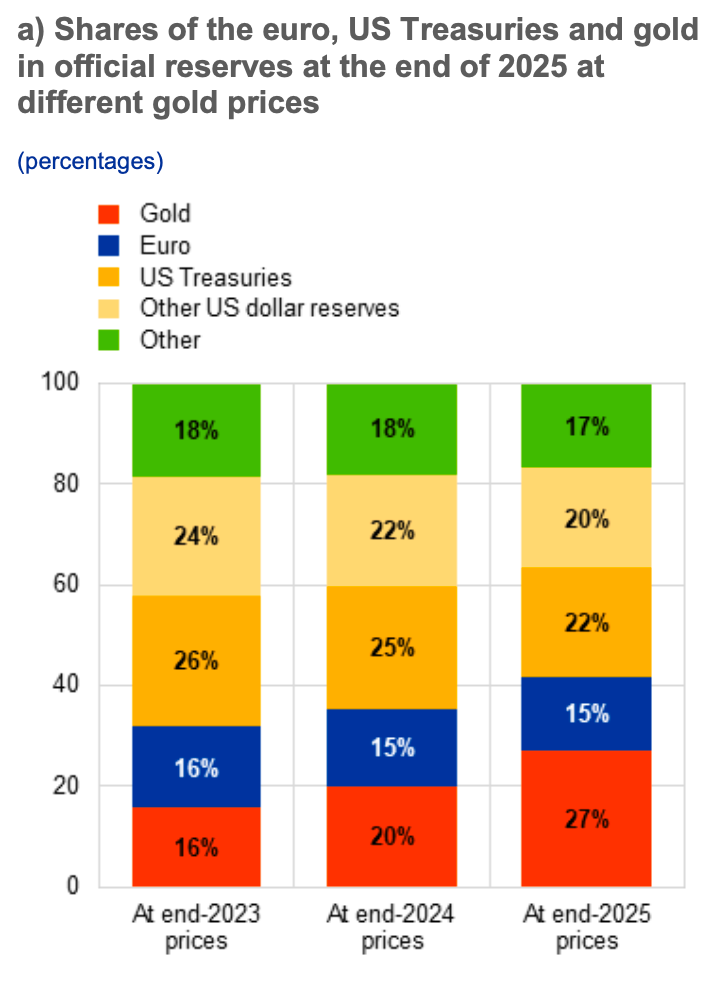

In de analyse van de Europese Centrale Bank bleek dat goud een grotere rol is gaan spelen voor centrale banken in 2025. In dat jaar waren de goudreserves van centrale banken voor het eerst groter dan de dollarreserves in de vorm van Amerikaanse staatsobligaties. Goud maakt nu 27% van de totale centrale bank reserves uit wereldwijd.

Samenstelling van wereldwijde centrale bank reserves in de afgelopen drie jaar. Rood = goudreserves, Blauw = euroreserves, Oranje = Amerikaanse staatsobligaties, Lichtoranje = overige dollarreserves, Groen = overig (andere valuta). (Bron: ECB).

Centrale banken houden dit soort zeer liquide reserves aan om hun eigen munt te kunnen ondersteunen. De verschuiving van dollarreserves naar goud wijst op een poging van landen om weg te bewegen van de dollar, schrijft de Financial Times. Dit staat ook wel bekend als de dedollarisatietrend, een meerjarige trend waarin de dollar gestaag haar status als wereldmunt verliest. Andere valuta en goud winnen daarom aan belang.

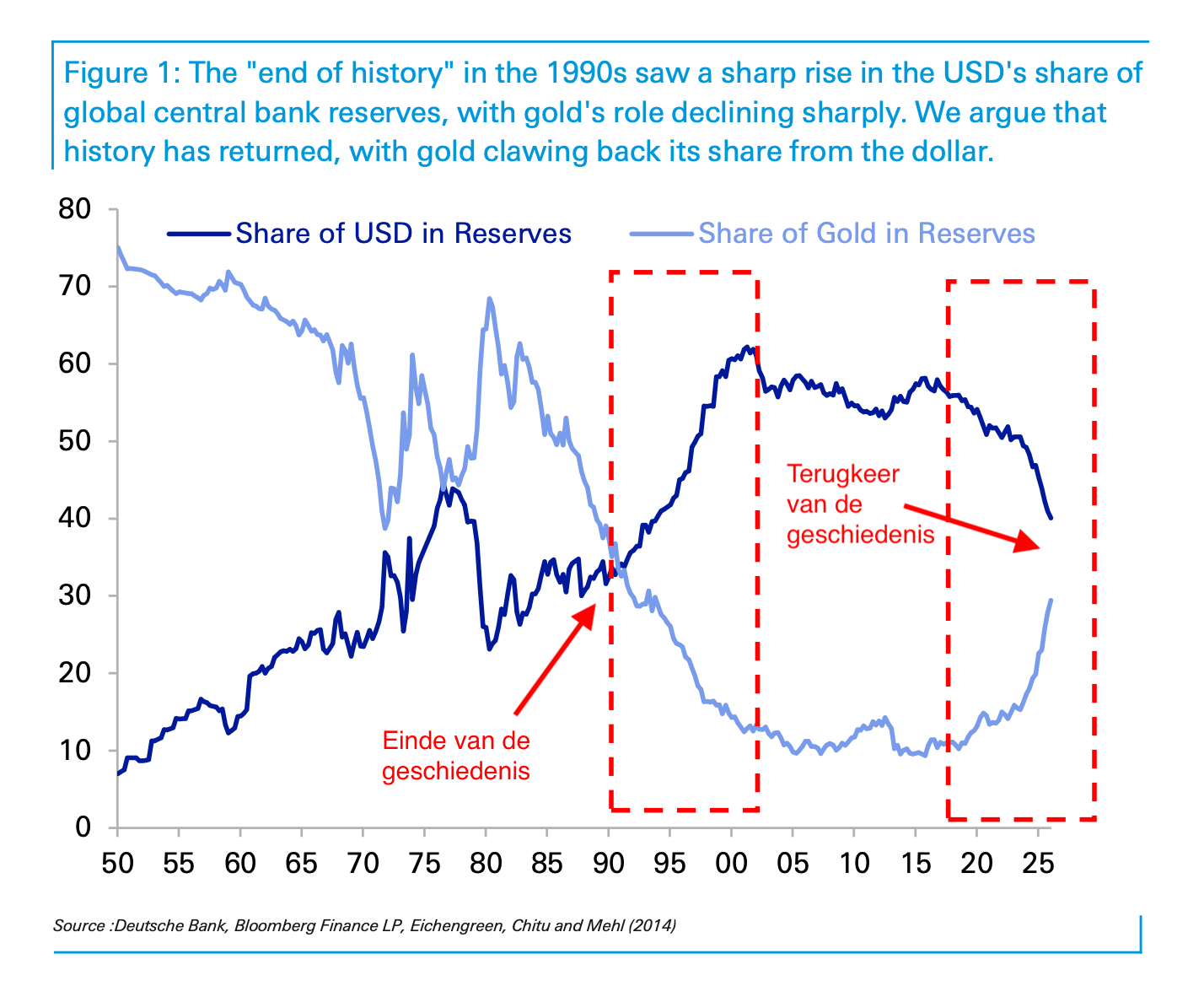

Centrale bank reserves wereldwijd sinds de jaren 50, op basis van data van het IMF. Lichtblauwe lijn toont het percentage dollars van de totale reserves, donkerblauw die van goud. (Bron: Deutsche Bank)

Goudaankopen door centrale banken vormen een drijvende kracht achter de goudprijs. In een uitgebreide analyse van Deutsche Bank waar wij eerder over schreven blijkt niet alleen deze relatie, maar ook de langetermijnontwikkeling. Historisch bezien was goud juist altijd de belangrijkste reserve van centrale banken. Vanaf de val van de Berlijnse Muur daalden de internationale geopolitieke spanningen en steeg daardoor het vertrouwen in een door dollar gedomineerd financieel systeem. Deze trend keert zich nu juist weer om.

De dedollarisatietrend is niet in alle domeinen zichtbaar. Zo staat de dollar nog steeds bovenaan in de internationale valutahandel en de wereld van stablecoins. Waar de dollar echter onder druk staat, beschrijft het ECB-rapport, is de internationale handel en schulduitgifte.

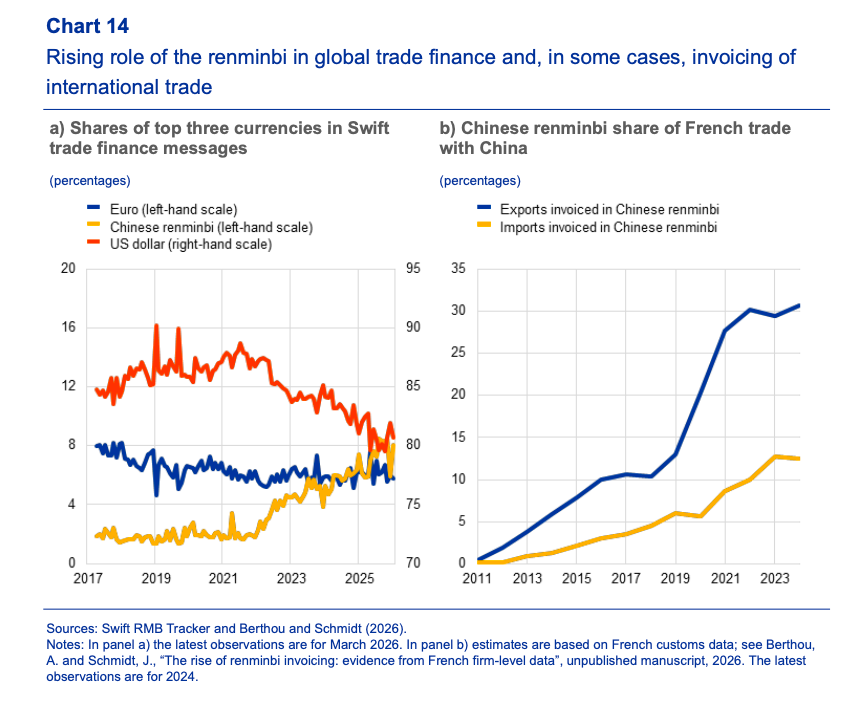

Grafiek links: aandeel valuta in wereldhandel die via SWIFT betalingssysteem verloopt. De rode dalende lijn toont het dollar aandeel, de blauwe lijn euro transactie en de gele stijgende lijn Chinese renminbi. Grafiek rechts toont specifiek voor Frankrijk het percentage van de handelsbetalingen met China die in renminbi worden betaald, blauw voor export en geel voor import. (Bron: ECB).

In de internationale handel verliest de dollar aan terrein, blijft de euro gelijk en stijgt de Chinese renminbi aanmerkelijk. De internationale handelsbetalingen gaan over de vraag in welke valuta de import en export van goederen en diensten worden afgerekend. Bijvoorbeeld: waar voorheen de Europese import van goederen uit China in dollars werd betaald, gebeurt dat steeds meer in Chinese renminbi. Een belangrijke bedreiging voor de dollar is wanneer de renminbi aan terrein wint in de internationale oliehandel.

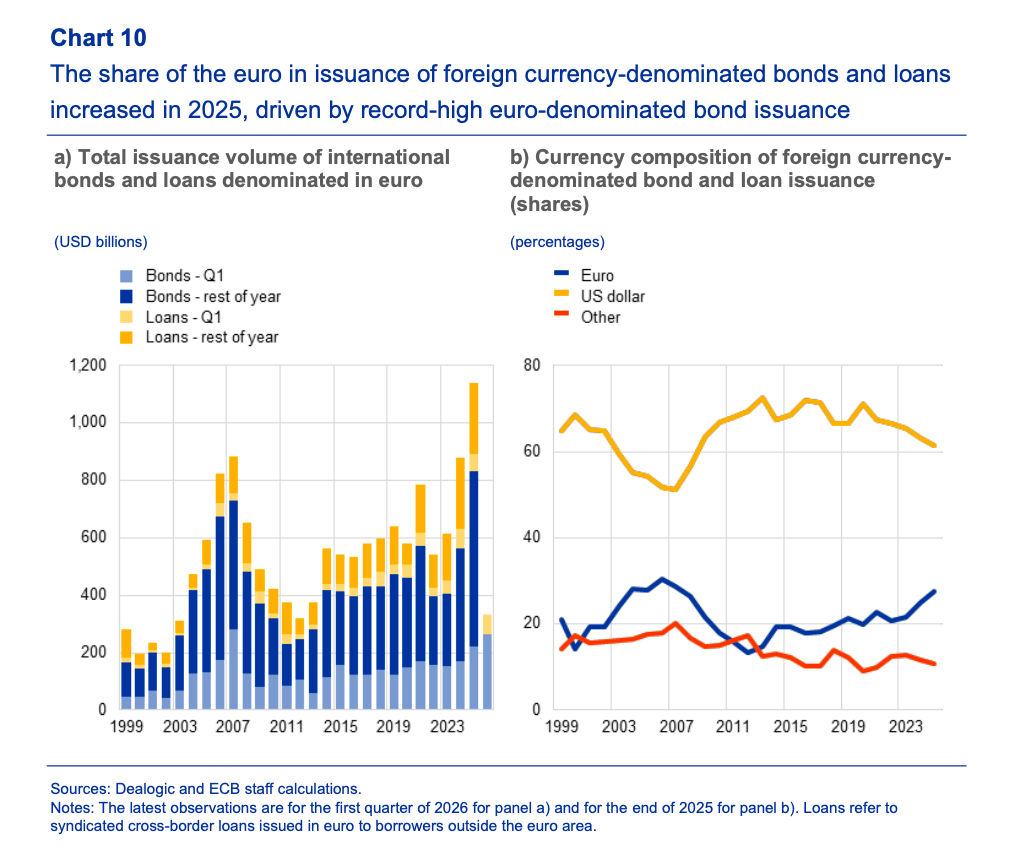

Grafiek links: totale in euro’s uitgegeven internationale obligaties en leningen in miljarden. Grafiek rechts: aandeel van valuta in obligaties en leningen uitgedrukt in percentages. Gele dalende lijn voor dollars, stijgende blauwe lijn voor euro, rode lijn voor overige valuta. (Bron: ECB).

Opmerkelijk is de groeiende rol van de euro in internationale schulduitgiften en aandelenmarkten. In 2025 werden er 30% meer internationale bedrijfsobligaties en leningen in euro’s uitgegeven dan het jaar daarvoor. Ook de buitenlandse interesse in Europese aandelen en obligaties bereikte het hoogste punt sinds de invoering van de euro.

De ECB belicht in het rapport de groeiende rol van de euro, de kansen voor de munt en de risico’s, omdat Europese beleidsmakers tegengas proberen te geven aan Trump. Men ziet een unieke kans voor de euro om als alternatief voor de dollar uit de bus te komen. De vraag is wellicht in hoeverre Europa daar zelf aan bijdraagt, of dat het vooral een internationale reactie is op Trumps grillige beleid.

De Trump-regering heeft enerzijds de internationale handel onder immense druk gezet door een tarievenoorlog en de Iran-oorlog, die de sluiting van de cruciale Straat van Hormuz tot gevolg had. Anderzijds zijn de internationale verhoudingen opgeschud door Trumps claim op Groenland eerder in 2026; en de algehele druk op de NAVO. Eerder dit jaar waren er kortstondig meerdere ‘sell America’ berichten, waaruit bleek dat internationale beleggers om die redenen Amerikaanse beleggingen inruilden voor Europese.

Opvallend is dat de ECB de grote goudhonger van centrale banken een uitdaging noemt voor een groeiende positie van de euro, samen met initiatieven uit de BRICS-landen om alternatieven voor het SWIFT-betalingssysteem te ontwikkelen.

Het lijkt duidelijk dat centrale banken wereldwijd meer vertrouwen hebben in goud dan in de euro. Goud maakt nu 27% van de wereldwijde centrale bank reserves uit, bijna het dubbele van de positie van de euroreserves die op 15% staat.

De goudprijs beweegt nog steeds zijwaarts terwijl markten in afwachting blijven van een vredesdeal tussen Iran en Amerika. Nieuwe aanvallen over en weer zetten goud verder onder druk, omdat ze de inflatieverwachtingen opstuwen. De onderhandelingen verlopen momenteel slecht, omdat Iran eerst een beëindiging van de Israëlische aanvallen in Libanon wil zien.

Ondertussen maken meevallende banencijfers de weg vrij voor een mogelijke renteverhoging door de Fed (Amerikaanse centrale bank). Beth Hammack, voorzitter van het lokale Fed-kantoor van Cleveland, gaf aan dat de Fed binnenkort haar focus moet gaan verleggen naar inflatiebestrijding. De inflatie ligt al vijf jaar boven de doelstelling en lijkt door de hoge olieprijzen ook niet snel te gaan dalen. Hiermee hint ze op een mogelijke renteverhoging.

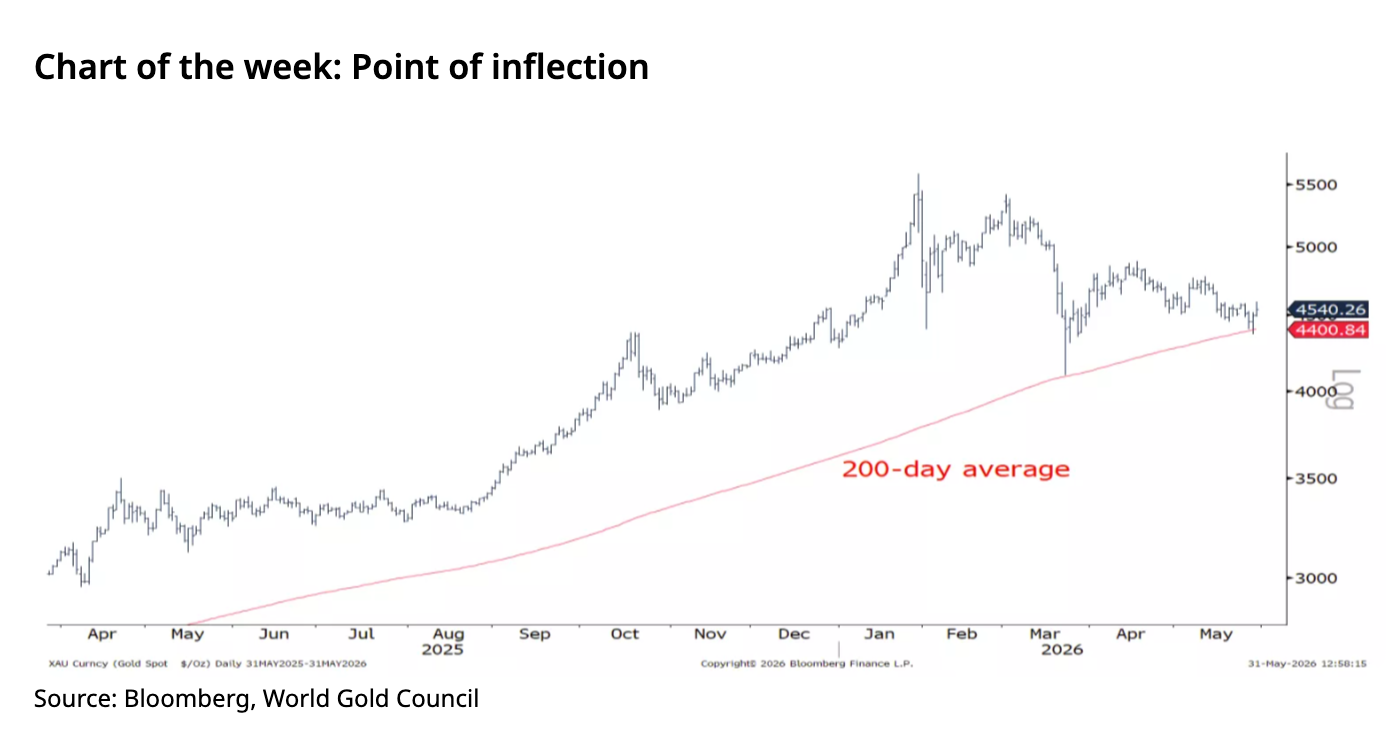

Goudprijs in dollars over de afgelopen 12 maanden met de rode lijn als het 200-daagse voortschrijdend gemiddelde, bron: World Gold Council.

Ondanks deze tegenwind voor goud blijft het gele metaal met succes boven de technische steunniveaus van $4.401 per troy ounce (€3.790), schrijft de World Gold Council. Dit steunniveau wordt ontleend aan het 200-daagse voortschrijdend gemiddelde van de goudprijs. Wanneer de goudprijs herhaaldelijk onder deze steunniveaus duikt, kan er een technisch risico zijn op verdere prijsdalingen, omdat het verkooporders kan activeren. Omgekeerd geldt dit ook, wanneer de goudprijs consequent boven de $4.607 (€3.966) komt, worden verdere prijsstijgingen waarschijnlijk, schrijven de analisten van de World Gold Council.

Op de korte termijn blijft het afwachten hoe de inflatie in de VS het rentebeleid van de Fed gaat beïnvloeden. Vandaag (woensdag 3 juni) kijkt men daarom uit naar nieuwe gesprekken tussen Israël en Libanon, en de publicatie van het Beige Book van de Fed dat meer inzicht in de Amerikaanse economie kan verschaffen.

Bij Holland Gold investeert u eenvoudig in goud op de manier die bij u past. U kunt goud kopen, goudbaren kopen, gouden munten kopen of beleggen in fysiek goud via de Holland Gold app — al vanaf €10.