9.2

8.874 reviews

Nederlands

NL

Per 1 januari 2028 wil Nederland als eerste land ter wereld een brede vermogensaanwasbelasting invoeren. Hierdoor worden beleggers jaarlijks belast over waardestijgingen, ook als deze nog niet zijn gerealiseerd. Deze keuze leidde tot kritiek in binnen- en buitenland. De Raad van State waarschuwde voor een hoge administratieve last, terwijl Tesla-topman Elon Musk stelde dat de belasting start-ups en talent zou kunnen afschrikken. Tegelijkertijd bleek het huidige forfaitaire stelsel na uitspraken van de Hoge Raad niet langer houdbaar. Wat verandert er in 2028 en waarom zorgt het nieuwe systeem voor zoveel discussie?

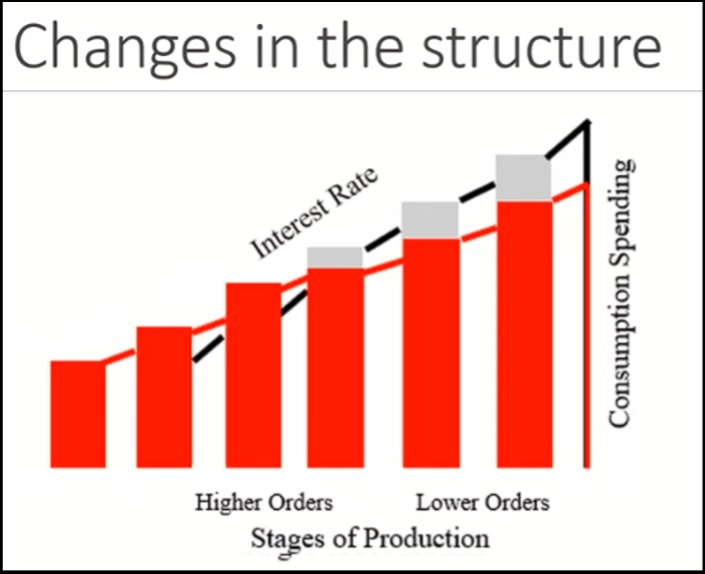

Om te begrijpen waarom het nieuwe stelsel zoveel discussie oproept, is het belangrijk om eerst te kijken naar de economische functie van kapitaal. Sparen is in feite het uitstellen van consumptie. Stel dat Robinson Crusoe aanspoelt op een verlaten eiland. Om zijn honger te stillen verzamelt hij dagelijks bessen, wat hem tien uur per dag kost. Hij kan een pijl en boog maken om efficiënter aan voedsel te komen, maar de productie daarvan kost dertig uur arbeid. Om deze investering mogelijk te maken, moet hij eerst voldoende voedsel sparen zodat hij tijdens het maken van de boog niet zonder eten komt te zitten. Door tijdelijk minder te consumeren kan hij investeren in productiemiddelen die zijn toekomstige productie verhogen.

Dit principe vormt de basis van kapitaalvorming. Mensen die sparen stellen consumptie uit en maken daarmee investeringen mogelijk die de productiviteit verhogen. Als beloning ontvangen zij rendement. Hoe meer er wordt gespaard, hoe meer middelen beschikbaar komen voor langetermijnprojecten die pas later consumptiegoederen opleveren. Juist deze investeringen zorgen vaak voor hogere consumptie, meer welvaart en lagere prijzen op de lange termijn. De manier waarop vermogen wordt belast heeft daardoor invloed op de hoeveelheid kapitaal die beschikbaar blijft voor toekomstige investeringen.

Meer sparen (rood) leidt tot meer consumptie op termijn.

Het huidige forfaitaire stelsel kwam in de problemen doordat belastingplichtigen belasting moesten betalen over rendementen die zij in werkelijkheid niet behaalden. Daarom wordt vanaf 2028 overgestapt naar een belasting op werkelijk rendement. De nieuwe wet, die inmiddels door de Tweede Kamer is aangenomen, kiest hiervoor een brede vermogensaanwasbelasting.

Hierbij worden niet alleen ontvangen inkomsten zoals dividend en huur belast, maar ook jaarlijkse waardestijgingen van beleggingen, zelfs wanneer deze nog niet zijn gerealiseerd. Voor onroerend goed, zoals een tweede woning of beleggingspand, en aandelen in startende ondernemingen geldt een uitzondering. Deze worden belast via een vermogenswinstbelasting, waarbij belasting pas wordt geheven op het moment dat de winst daadwerkelijk wordt gerealiseerd.

Met de overgang naar werkelijk rendement verdwijnt ook het huidige heffingsvrije vermogen. Hiervoor in de plaats komt een heffingsvrij resultaat van €1.800 per fiscale partner. Over rendementen boven deze grens wordt naar verwachting een belastingtarief van 36% geheven. Daarnaast kunnen verliezen boven €500 worden verrekend met positieve box 3-inkomsten in toekomstige jaren.

Omdat het nieuwe box 3-stelsel op veel kritiek stuitte, besloot de Eerste Kamer verschillende experts te raadplegen over de gevolgen van de vermogensaanwasbelasting.

De Raad van State kwam met een kritisch rapport over box 3 en waarschuwde voor de uitvoerbaarheid voor zowel burgers als de Belastingdienst. Het stelsel wordt aanzienlijk complexer doordat belastingplichtigen voor iedere belegging jaarlijks het rendement moeten berekenen en daarnaast kosten moeten administreren en verrekenen. Volgens de Raad van State doet het voorstel daarmee een groot beroep op het zogenoemde ‘doenvermogen’ van burgers. Daarnaast waarschuwt de Raad voor een verslechtering van de dienstverlening, beperkte mogelijkheden voor overleg met de Belastingdienst en onvoldoende toezicht.

Ook werkgeversorganisatie VNO-NCW is kritisch en spreekt zich uit voor een vermogenswinstbelasting. Volgens de organisatie leidt het jaarlijks belasten van ongerealiseerde winsten tot een aantasting van het rente-op-rente-effect, waardoor op termijn minder vermogen wordt opgebouwd en minder kapitaal beschikbaar blijft voor investeringen. Hoewel een vermogenswinstbelasting volgens hun berekeningen in de eerste jaren minder belastinginkomsten oplevert, zou deze over een periode van dertig jaar uiteindelijk circa een derde meer opbrengsten genereren.

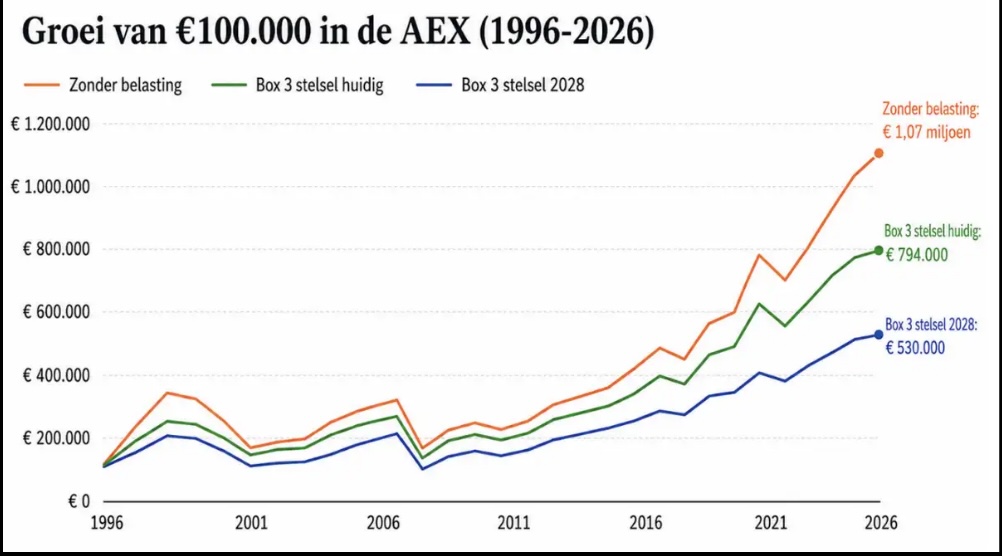

Verschil vermogensgroei nieuw box 3 stelsel .(Bron: StockWatch)

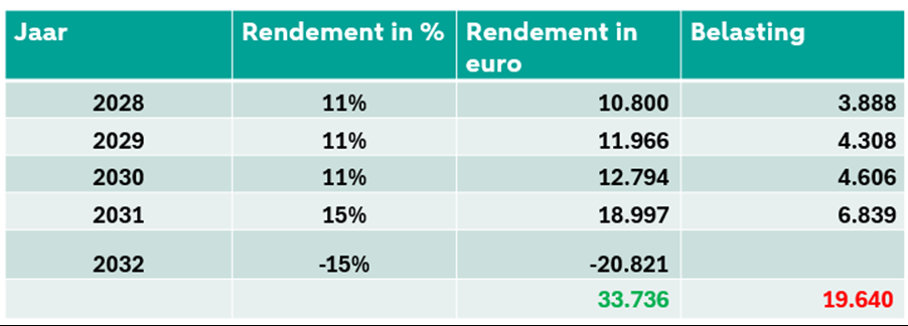

Een ander veelgehoord kritiekpunt betreft de verliesverrekening. Wanneer een belegger meerdere jaren winst behaalt en hierover belasting betaalt, maar vervolgens wordt geconfronteerd met een forse koersdaling, kunnen deze verliezen niet worden verrekend met eerdere winsten. Verliezen mogen alleen met toekomstige positieve rendementen worden verrekend. Hierdoor blijft minder kapitaal beschikbaar om te profiteren van een herstel en kan de effectieve belastingdruk aanzienlijk hoger uitvallen dan het nominale tarief van 36%.

Tegenstanders van een vermogenswinstbelasting wijzen er echter op dat ook dit systeem nadelen kent. Wanneer belasting pas wordt geheven bij verkoop ontstaat een prikkel om winsten zo lang mogelijk niet te realiseren. Hierdoor kunnen beleggers belastingheffing jarenlang uitstellen, waardoor het effectieve belastingpercentage sterk afneemt. Daarnaast kan een vermogenswinstbelasting beleggers sturen om te investeren in activa die weinig of geen uitkeringen doen, zodat belastingheffing zo lang mogelijk wordt uitgesteld.

Tegenstanders van een vermogenswinstbelasting wijzen er echter op dat ook dit systeem nadelen kent. Wanneer belasting pas wordt geheven bij verkoop ontstaat een prikkel om winsten zo lang mogelijk niet te realiseren. Hierdoor kunnen beleggers belastingheffing jarenlang uitstellen, waardoor het effectieve belastingpercentage sterk afneemt. Daarnaast kan een vermogenswinstbelasting beleggers sturen om te investeren in activa die weinig of geen uitkeringen doen, zodat belastingheffing zo lang mogelijk wordt uitgesteld.

Hoewel de discussie over box 3 voornamelijk een fiscale kwestie lijkt, spelen kapitaal en investeringen een belangrijke rol in economische groei en toekomstige innovatie. Met de invoering van de vermogensaanwasbelasting worden vanaf 2028 ook niet-gerealiseerde waardestijgingen belast. Verschillende organisaties en experts uitten kritiek op dit stelsel vanwege zorgen over de uitvoerbaarheid, vermogensopbouw en verliesverrekening. Aan de andere kant kent ook een vermogenswinstbelasting nadelen, doordat beleggers belastingheffing kunnen uitstellen en worden gestimuleerd om te investeren in activa die weinig of geen inkomsten uitkeren. Terwijl Nederland binnen Europa pleit voor een sterkere kapitaalmarktunie om investeringen en economische groei te bevorderen, roept het nieuwe box 3-stelsel de vraag op of het belastingbeleid niet het tegenovergestelde stimuleert.