9.3

8.837 reviews

Nederlands

NL

De Fed, de Amerikaanse centrale bank, heeft de rente woensdag met een half procentpunt verlaagd. Daarmee volgt de centrale bank dezelfde koers als de Europese Centrale Bank (ECB), die de rente al twee keer met een kwart procentpunt verlaagde. Toch kunnen Amerikaanse bedrijven de komende tijd nog te maken krijgen met hogere rentelasten, terwijl de rente is verlaagd. Hoe komt dat precies?

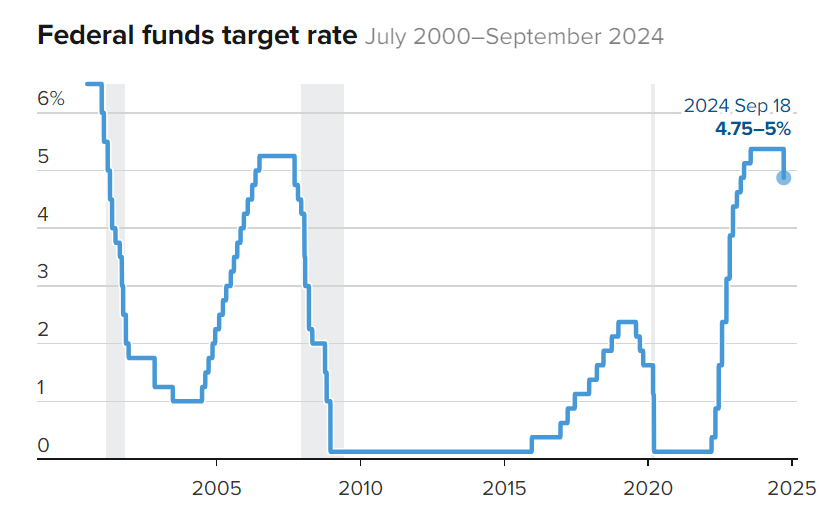

Het rentepercentage is met de renteverlaging van de Fed teruggebracht naar een bandbreedte van 4,75 tot 5 procent. De renteverlaging werd al voorspeld door de markt, maar hoeveel de Fed de rente zou verlagen was nog onzeker. Een week eerder schatten de marktprijzen de kans op een renteverlaging van een kwart procentpunt door de Fed op ongeveer 65 procent, terwijl de kans op een verlaging van een half procentpunt op 35 procent lag. De dag voor de beslissing waren deze verhoudingen omgekeerd, met een kans van 65 procent op een verlaging van een half procentpunt.

Vorige week schreef econoom Han de Jong al dat er voor de Fed ruimte is ontstaan om de rente te verlagen. In Amerika spelen vooral de gestegen huurprijzen een rol in de inflatie. Als de huren buiten beschouwing worden gelaten bedraagt de inflatie nog slechts 0,7 procent. En aangezien er een forse daling van de huurstijging wordt verwacht, kan de inflatie snel gaan dalen de komende maanden. Han de Jong acht de kans aanwezig dat de huurstijging halveert en dat de inflatie rond 1,6 procent uitkomt, ruim onder het beleidsdoel van 2 procent.

Daarnaast wil de Fed voorkomen dat de Amerikaanse arbeidsmarkt verslechtert. De ECB heeft als enige mandaat het hanteren van prijsstabiliteit. De Amerikaanse centrale bank heeft een duaal mandaat en moet niet alleen de inflatie beteugelen, maar ook de werkgelegenheid stimuleren. Nu de inflatie daalt en de arbeidsmarkt verslechtert ontstaat er ruimte voor de Fed om de rente te verlagen. Daarom zijn meerdere renteverlagingen de komende maanden zeker denkbaar.

De rente van de Fed is voor het eerst in lange tijd weer verlaagd, zoals te zien in de grafiek. (Bron: CNBC)

De rente van de Fed is voor het eerst in lange tijd weer verlaagd, zoals te zien in de grafiek. (Bron: CNBC)

Toch is het effect van de renteverlaging aanvankelijk nog niet voelbaar. Sterker nog: bedrijven krijgen waarschijnlijk te maken met hogere rentelasten, zo schreef The Economist afgelopen week. Hoe komt dat?

Het beleid van de centrale bank werkt altijd met een flinke vertraging. Dat komt omdat bedrijven na een renteverlaging eerst tijd nodig hebben om te analyseren welke investeringen nodig en rendabel zijn. Daarna sluiten bedrijven een lening af en worden investeringen gedaan. Het geld van deze investeringen komt dus pas na enkele maanden bij andere bedrijven terecht, die dat geld vervolgens ook weer na enige tijd gaan uitgeven. Voordat een renteverlaging dus echt invloed heeft op economische groei, stroomt er nog heel wat water door de Rijn.

Door de coronacrisis kan de vertraging van het beleid van de centrale bank zelfs langer duren dan voorgaande periodes, waardoor bedrijven eerst nog te maken krijgen met hogere rentes, voordat rentes in de markt omlaag gaan. Tijdens een eerdere renteverhoging in de periode van 2016 tot 2019 stegen de netto rente-uitgaven van bedrijven met negen procent. Lenen werd dus duurder en investeringen namen vervolgens af. Maar tijdens de periode na 2022, toen de rente veel harder steeg, daalden de netto rente-uitgaven met 35 procent. Als de relatie tussen de beleidsrente en de rente-uitgaven stand had gehouden, zouden de netto rente-uitgaven juist met 50 procent moeten stijgen.

Een reden voor deze opmerkelijke verandering is dat bedrijven aan het begin van de renteverhoging op een grote stapel geld zaten. De reserves van bedrijven stegen al in de jaren voor de coronapandemie. Toen de pandemie zich verspreidde, gaven bedrijven minder geld uit, omdat investeringen werden uitgesteld. Zo werden de kasreserves ruim verdubbeld. Bedrijven ontvingen ook nog eens een hogere rente over deze reserves.

Een andere verklaring kan zijn dat banken hogere rentes minder snel doorberekenden, omdat het risico op wanbetaling ook lager was door de toegenomen reserves. The Economist wijst op het feit dat kredietmarges van banken op veilige leningen de afgelopen jaren daalden. Normaal gesproken stijgen deze marges tijdens een verkrappingscyclus, omdat lenen riskanter wordt als de beleidsrente stijgt. Maar tussen begin 2022 en midden 2023 daalden de marges voor deze veilige leningen juist met meer dan 1,5 procentpunt. De toegenomen reserves verlagen het risico voor de banken, met als gevolg een lagere marktrente dan verwacht.

Daarnaast hebben veel bedrijven in de periode voordat de rente omhoog ging lange termijnleningen met een lage rente afgesloten. Daardoor werden deze bedrijven minder hard geraakt toen de rentes verhoogd werden. Het is goed mogelijk dat deze goedkope financiering een rol heeft gespeeld in de sterke groei die de S&P 500 afgelopen periode doormaakte, terwijl de rente van de centrale bank werd verhoogd. Nu beginnen deze goedkope leningen af te lopen en moeten de bedrijven hun leningen herfinancieren. Doordat deze bedrijven op zoek gaan naar nieuwe financiering, kunnen bedrijven eerst nog te maken krijgen met hogere rentes.

Een renteverlaging van deze omvang is redelijk uniek. In de begindagen van de coronapandemie werd de rente flink verlaagd. Daarnaast werd de rente in de crisis van 2007 en 2008 flink verlaagd, net als in de crisis na het knappen van de internetbubbel en na de aanslagen op 11 september. Het laat zien dat de Fed zich serieus zorgen maakt om de afkoeling van de economie. Die afkoeling toont zich momenteel vooral op de arbeidsmarkt. En als het effect van het beleid van de centrale bank inderdaad extra vertraagd werkt na de coronacrisis, zouden de zorgen van de Fed terecht kunnen zijn. In dat geval is het mogelijk dat de Fed de rente nog vaker verlaagt de komende maanden. Ook in Europa wordt de oproep gedaan om de rente verder te verlagen. De komende maanden wordt duidelijk hoe de economieën zich gaan ontwikkelen en hoe de centrale banken daarop reageren.

Foto: Federal Reserve Bank of Chicago (bron: Ken Lund)

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.