9.2

8.875 reviews

Nederlands

NL

De toekomst straalt de markt voor goud tegemoet, dat is de conclusie van de preview chartbook over het rapport van In Gold We Trust (IGWT) dat in mei van dit jaar zal verschijnen. In het voorproefje van het rapport staat dat de prijs van goud door macro-economische factoren nog wel eens verder zou kunnen stijgen. Hoe komt IGWT tot deze conclusie?

Er zijn volgens het IGWT-rapport meerdere oorzaken aan te wijzen voor de hoge inflatie van afgelopen jaar. Niet alleen geopolitieke verhoudingen die onder druk kwamen te staan, ook de-globalisering zorgde voor hogere prijzen. Sinds de coronapandemie is de nadruk komen te liggen op kortere supply chains en die overgang gaat gepaard met hogere kosten.

Ten tweede zorgt de energietransitie voor een prijsopdrijvend effect. De versnelde overgang naar hernieuwbare energie is een kostenpost die we ook in de toekomst zullen houden. Dit komt overeen met wat Lex Hoogduin aangaf in een interview met Holland Gold; ‘we gooien oude schoenen weg, voordat we nieuwe schoenen hebben’.

Daar komt bij dat overheden ook nog eens fiscaal op het gaspedaal drukken. Het koopkrachtpakket voor 2023 kost in Nederland alleen al 17 miljard, terwijl de Nederlandse economie al oververhit is. Ook in andere landen compenseren overheden ruimschoots voor het koopkrachtverlies. Veel landen kampen daardoor met begrotingstekorten. Nederland blijft dit jaar binnen de EU-norm van 3%, maar het begrotingstekort van Italië bedraagt 4,5% en Frankrijk kwam vorig jaar 5% te kort. Daarnaast herstelt de Chinese economie zich waarschijnlijk nu coronamaatregelen worden losgelaten, wat ook een prijsopdrijvend effect kan gaan hebben voor de komende periode.

De hoge prijzen zorgen tot slot voor hogere looneisen, waardoor volgens het IGWT-rapport een loon-prijsspiraal dreigt. Opvallend is dat de pre-charter nog geen woord rept over het expansieve monetaire beleid van centrale banken. Desalniettemin denken de analisten dat goud een goede tijd tegemoet gaat door de hoge inflatie van dit moment. Goud staat van oudsher al bekend als een waardevast product.

Door de bovengenoemde factoren zou het kunnen dat er een punt wordt gezet achter de periode waarin we vooral lage inflatiepercentages hebben gezien en we een periode van hoge inflatie tegemoet gaan. Sinds de jaren tachtig zien we al een dalende trend in de inflatiecijfers. Centrale banken hadden de afgelopen jaren zelfs moeite de inflatie omhoog te krijgen en vreesden voor deflatie. De hoge prijzen van afgelopen jaar zijn dan ook een trendbreuk en wellicht het einde van een tijdperk.

Daar komt bij dat een heftige inflatiegolf in het verleden al eens is opgevolgd door een tweede, nog hevigere golf. De dalende inflatie die we nu zien kan volgens het rapport dus een vertekend beeld vertonen. Het rapport vergelijkt de inflatie van de huidige periode die loopt vanaf 2013 met de periode tussen 1966 en 1983, waarin er ook een hoge inflatie was.

De lijn van de huidige inflatie loopt vrijwel identiek aan het verloop van de inflatie in de jaren zestig en zeventig. Daarom is het volgens IGWT nog niet te zeggen of de dalende trend in de huidige inflatie zich ook daadwerkelijk doorzet, of dat er net als in de jaren zeventig en tachtig een tweede inflatiegolf op komst is.

IGWT verwacht eerder dat de inflatie nog wel een tijdje ruim boven het inflatiedoel van 2% zal blijven, ook omdat de kerninflatie nog niet aan het dalen is. De kerninflatie is de prijsstijging zonder de sterk fluctuerende producten zoals voedsel en energie. De kerninflatie kwam in de Eurozone voor de maand februari al uit op 5,6%. De hoge energieprijzen sijpelen nu door in de producten van andere goederen en diensten. IGWT vergelijkt deze ontwikkeling met de inflatie in de jaren zeventig.

De jaren zeventig staan bekend als een periode van stagflatie. Er was toen sprake van een hoge inflatie die samen ging met een neergaande economie. De centrale banken hadden toen grote moeite de inflatie omlaag te brengen. Het kostte Paul Volcker, toenmalig voorzitter van de FED, grote rentestappen om de inflatie te beteugelen. Deze renteverhogingen leidden toen tot de Volckershock, de recessie als gevolg van het krappe monetaire beleid van de FED.

Er is nu geen sprake van een dergelijke stagflatie. We kampen momenteel weliswaar met hoge inflatie, maar er is geen sprake van een recessie. In het laatste kwartaal van 2022 groeide de Nederlandse economie sterker dan verwacht met 0,6%. Men spreekt van een recessie na twee kwartalen met negatieve groeicijfers, maar die recessie is vooralsnog uitgebleven.

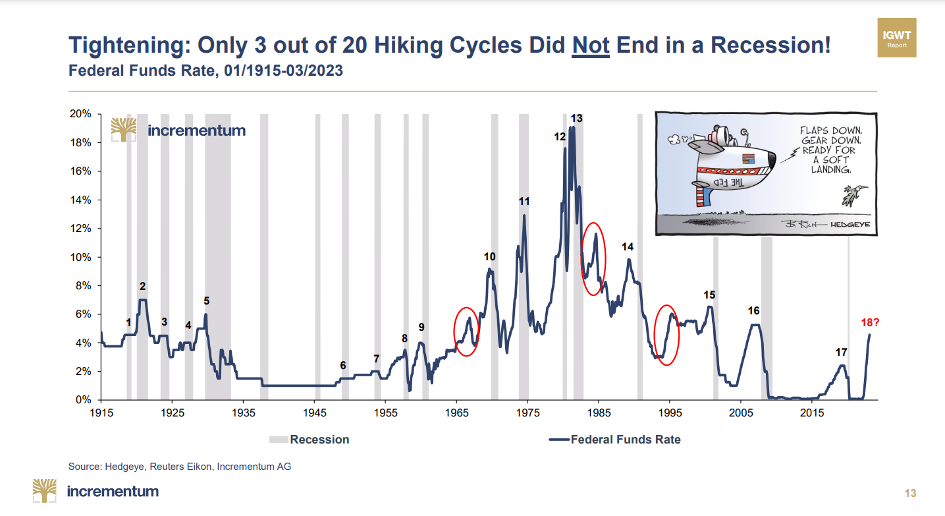

Hoewel ABN-AMRO in hun prognose voor 2023 en 2024 nog groei verwacht, is IGWT minder positief gestemd. Volgens het rapport van IGWT zijn de meeste periodes waarin de rente werd verhoogd opgevolgd door een recessie. Tussen 1915 en 2023 zijn slechts 3 van de 20 rate hikes, periodes waarin de rente werd verhoogd, niet gevolgd door een crisis.

Het huidige beleid van de centrale banken is nu ook zeer agressief vergeleken met eerdere periodes. Hoewel het beleid van Paul Volcker eind jaren zeventig nog veel agressiever was, is de beleidsrente van de FED het afgelopen jaar wel relatief snel omhoog gegaan. De Europese Centrale Bank kon de rente niet zo snel verhogen. Dat komt omdat in Europa rentespreads, renteverschillen tussen lidstaten, sneller waren opgelopen door de grote schuldenlast in met name zuidelijke Eurolanden.

Deze snelle renteverhoging heeft in Amerika al tot grote problemen geleid in de bankensector. Door de verhoging van de rente werden obligaties die de bank bezat snel minder waard. Naarmate de marktrente steeg en er steeds meer geld wegvloeide naar geldmarktfondsen en andere beleggingen kwamen banken in liquiditeitsproblemen en moesten obligaties met verlies worden verkocht. Deze problemen leidden al tot het faillissement van de Silicon Valley Bank. Dit faillissement was het grootste bankfaillissement sinds de bankencrisis van 2008. De onrust in de bankensector kreeg ook in Europa voet aan wal. Credit Suisse viel al om, nadat het in de problemen belandde. Ook schuldenlast, dat vorig jaar nog winst maakte, verkeert in moelijkheden nu men twijfels heeft over hoe gezond banken nog zijn.

Daarnaast maken centrale banken de komende jaren verlies door de oplopende rente. Terwijl centrale banken meer rente moeten betalen over bankreserves die commerciële banken bij ze aanhouden en dus kampen met hogere kosten, blijven de opbrengsten van de opgekochte obligaties ook de komende jaren laag. DNB boekte in 2022 daardoor al een verlies van 460 miljoen, maar dat verlies kan nog oplopen naarmate de rente verder stijgt.

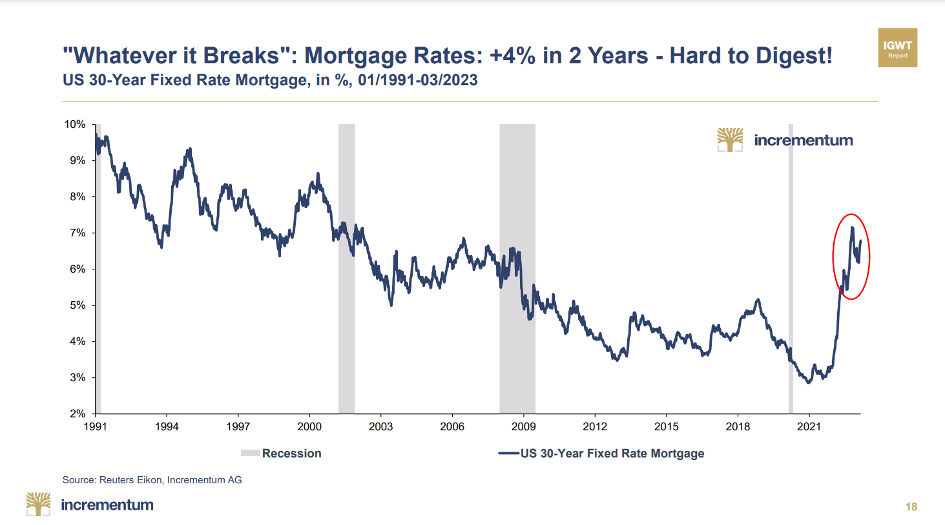

Ook private partijen kunnen last hebben van deze hoge rente. Niet alleen maakt het banken waar zij hun geld stallen kwetsbaarder, hypotheeklasten stijgen ook nu de rentes in de markt omhoog veren. De gemiddelde hypotheekbetalingen van Amerikaanse huishoudens neemt snel toe en kende de afgelopen twee jaar een toename van 100%. Ook Nederlanders betalen nu fors meer bij het afsluiten van een nieuwe lening.

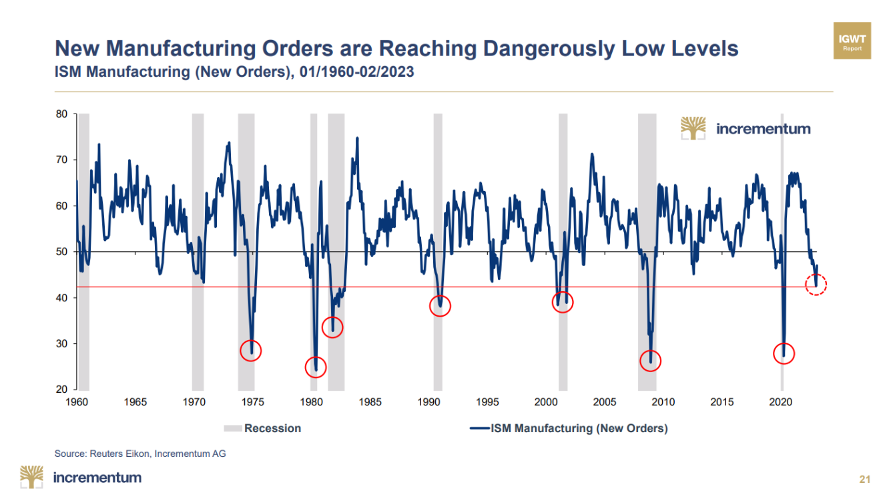

In Amerika lijkt het algehele vertrouwen in de economie te dalen. Zo stijgt het aantal mensen dat wordt ontslagen in de V.S, bijvoorbeeld. Daarentegen daalt het aantal nieuwe productieorders, een teken dat het vertrouwen in de economie afneemt. Vooral in tijden van crisis bereikt het aantal productieorders hele lage proporties.

Het rapport schrijft ook over de economie van de Verenigde Staten die steeds meer in isolement raakt. Waar de wereldhandel na de tweede wereldoorlog spectaculair toenam, neemt deze handel de laatste jaren af. Dat merken de V.S. met name in de handel met China, die door de handelsoorlog afneemt.

Het rapport biedt ook een mooi overzicht van landen die goud bezitten en produceren. Het Westen heeft nog veruit het meeste goud in bezit. Het aandeel van goud in de handen van de Shanghai Coorperation Organisation (SCO), een samenwerkingsverband van onder meer India, China en Rusland, neemt de afgelopen jaren wel toe, maar het Westen bezit grofweg drie keer zoveel goud als de SCO. Het laatste jaar kwamen goudaankopen van China al in het nieuws. Daarover hebben we ook op Holland Gold meermaals geschreven.

De SCO is ook de grootste producent van goud. Eén van de vijf grootste goudmijnen in de wereld staat momenteel in Rusland. Daarnaast koopt de bevolking van landen in de SCO meer goud dan in de westerse landen. Sinds Rusland Oekraïne is binnengevallen kochten Russen massaal goud, zeker toen de btw over goud in Rusland werd afgeschaft.

Het is volgens IGWT goed mogelijk dat de huidige geopolitieke onzekerheid zorgt voor een zogenoemde Renaissance voor goud als asset van de centrale banken. Hoewel centrale banken goud massaal van de hand deden tussen 1990 en 2010, zijn ze nu al jaren bezig goud aan hun reserves toe te voegen.

Vooral niet-westerse landen spelen hierbij een rol, zo schreef Frank Knopers op Holland Gold. Rusland, China, India en Turkije waren de afgelopen jaren de grootste afnemers van goud. Rusland was veruit de grootste speler op dit toneel. De goudhoeveelheid van de Russische centrale bank stond in 2008 nog op 450,3 ton, maar steeg in 2022 tot 2.298,5 ton, een toename van 1848,2 ton. China voegde in totaal 1410,5 ton toe en India verdubbelde haar goudhoeveelheid. Interessant is ook dat het goud dat aan de reserves van deze landen werd toegevoegd ook grotendeels afkomstig was uit binnenlandse mijnproductie.

Verandering van goudreserves van de centrale banken tussen 2008 en 2022 (Bron; World Gold Council)

In tijden van geopolitieke onrust is de keuze voor goud een logische. Na de invasie in Oekraïne werden valutareserves van Rusland bijvoorbeeld bevroren, waardoor de helft van de valutareserves van de centrale bank wegviel. Goud wordt al eeuwen geaccepteerd als betaalmiddel en geldt al eeuwen als waardevast product. Ook kent het edelmetaal geen tegenpartijrisico. We zien de afgelopen tien jaar goudaankopen door centrale banken gestaag toenemen. De goudaankopen bereikte zelfs een hoogtepunt in 2022.

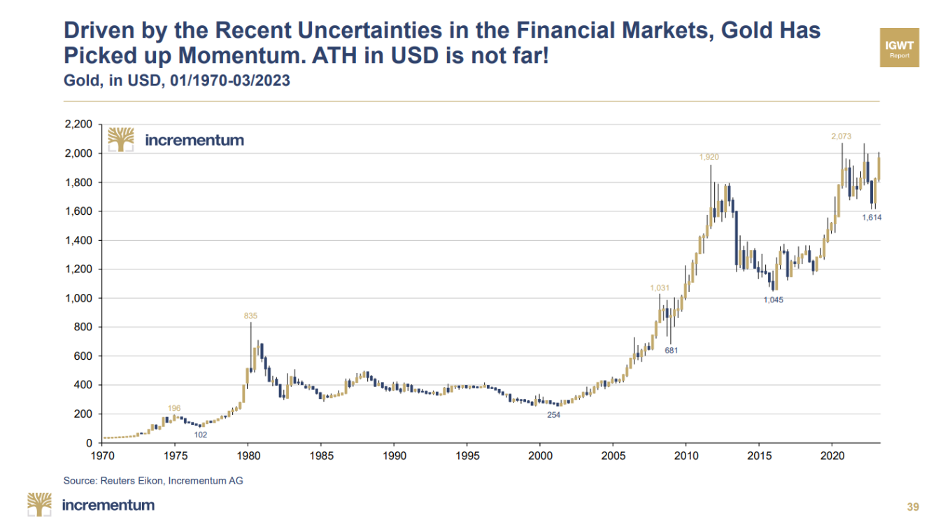

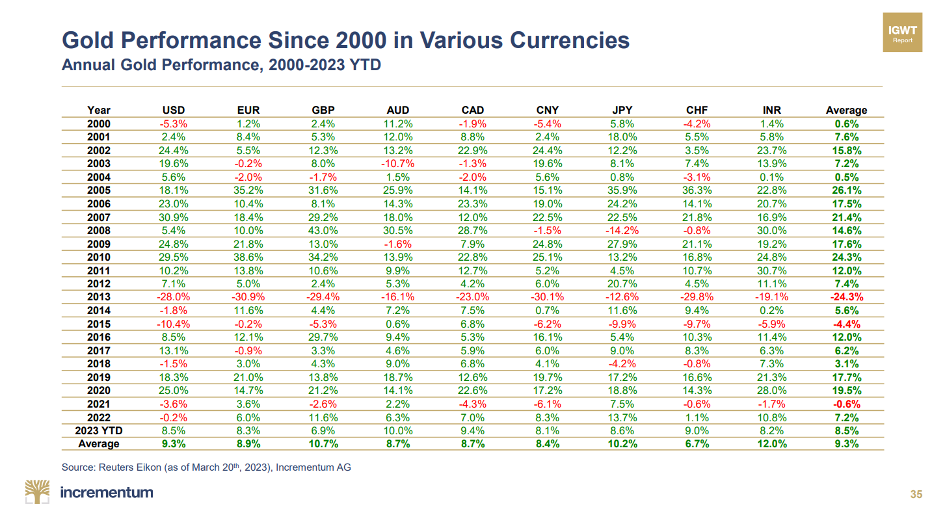

Goud is ook sterk gebleken vergeleken met valuta’s en aandelen. Goud wordt vanwege de lage volatiliteit gezien als een veilige belegging. Goud zal niet snel heel hard in waarde dalen of stijgen. In tijden van onzekerheid en inflatie is het edelmetaal door de waardevastheid aantrekkelijk. Als goud wordt vergeleken met valuta’s, zoals de Amerikaanse dollar of de Japanse yen, valt op dat goud over het algemeen in waarde is gestegen. Ook vergeleken met de aandelenmarkten doet goud het de afgelopen jaar goed. De grafieken van IGWT bevestigen dit beeld.

Het valt dan ook op dat juist de momenten van onzekerheid de afgelopen tien jaar de goudprijs omhoog hebben gedreven. Zo steeg de goudprijs tijdens de crisis van 2008, maar zagen we ook dat de goudprijs steeg toen de banken in Amerika begonnen te wankelen. Hoe de prijs zich de komende jaren ontwikkelt is natuurlijk moeilijk te zeggen, maar volgens IGWT zouden de vooruitzicht veelbelovend kunnen zijn.

Wilt u goud kopen door middel van goudbaren of gouden munten? Wij helpen u graag met uw bestelling.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.