9.2

8.853 reviews

Nederlands

NL

De goudmarkt blijft gevangen tussen stijgende inflatie, oplopende rentes en geopolitieke onzekerheid. Terwijl beleggers focussen op olie en AI-aandelen test goud opnieuw een cruciaal technisch steunniveau. In deze marktanalyse van 28 mei 2026 bekijken we de impact van het beleid van de Federal Reserve, de evolutie van de inflatie, de vooruitzichten voor renteverlagingen en de technische situatie van goud en zilver. Ondanks de recente correctie blijft de langetermijntrend voor edelmetalen volgens historische maatstaven intact.

Goud bevindt zich nu al geruime tijd in een vrij smalle prijsvork waarbij de waan van de dag rond de situatie in het Midden-Oosten het sentiment bepaalt. De volumes liggen laag en het momentum is weer verschoven naar olie en AI-aandelen. Na bijna 5 maanden in 2026 noteert goud 3% hoger dan bij de start van het jaar. In euro ligt het rendement met 4% iets hoger. Voor zilver is dit respectievelijk 4% en 5%. De goud/zilver prijsverhouding klom weer naar 60 tegenover een dieptepunt van 53 twee weken geleden.

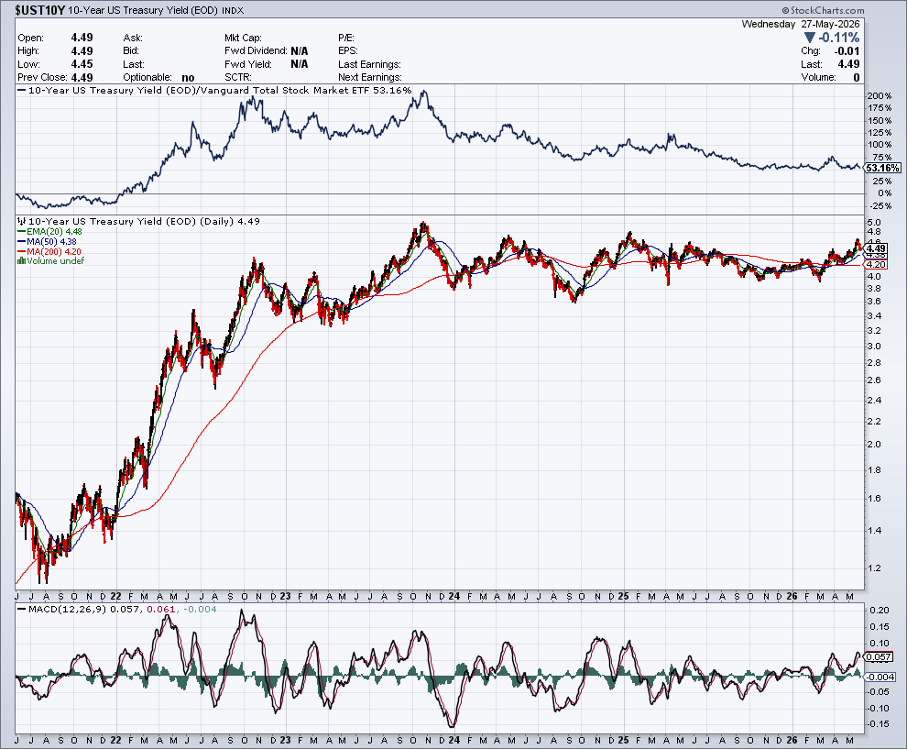

Sinds de start van het militaire conflict in het Midden-Oosten corrigeerde de goudprijs met ongeveer 15%. De markt focust daarbij met name op de oplopende inflatie (zie verder) en de stijgende langetermijnrentes. Nochtans is de langetermijnrente al sinds 2021 aan het stijgen en dat heeft de goudprijs er niet van belet om in die periode te verdrievoudigen.

Grafiek: VS langetermijnrente US 10 Treasury op 5 jaar (Bron: StockCharts)

Grafiek: VS langetermijnrente US 10 Treasury op 5 jaar (Bron: StockCharts)

De inflatie in de Verenigde Staten lag in april met 3,8 procent weer ver boven de doelstelling van de Federal Reserve. De kans is klein dat daar op korte termijn verandering in komt want de hogere energieprijzen sijpelen langzaam maar zeker door in niet-energie items zodat ook de Core CPI (exclusief voeding en energie) langzaam hoger kruipt.

Ook bij een vredesakkoord zal het nog een hele tijd duren vooraleer de energieprijzen weer naar de niveaus van voor de oorlog zijn teruggevallen. Als dat al gebeurt, want de vraag zal hoog blijven omdat de strategische voorraden weer aangevuld moeten worden.

De inflatie zal dus nog een tijd hoog blijven. Intussen streeft kersvers Federal Reserve voorzitter Kevin Warsh naar een andere manier om de inflatie te meten. Al meerdere decennia is de Core PCE daarvoor de favoriete maatstaf van de Fed. Warsh heeft een voorkeur voor de Trimmed Mean PCE om het monetaire beleid op te baseren. Dit is in essentie de Core PCE (dus exclusief voeding en energie) maar met de meest extreme prijswijzigingen weggelaten.

Achterliggend idee is dat consumenten alternatieven zoeken voor goederen en diensten die fors in prijs zijn gestegen of dat de vraag er naar fors daalt. Belangrijk: deze Trimmed Mean PCE ligt momenteel op minder dan 2,4%. Dat is al veel dichter bij de interne doelstelling van 2%. Het is nog geen gedane zaak dat deze aanpassing er effectief komt. Daarvoor zal Warsh eerst de andere leden van het monetair comité moeten weten te overtuigen.

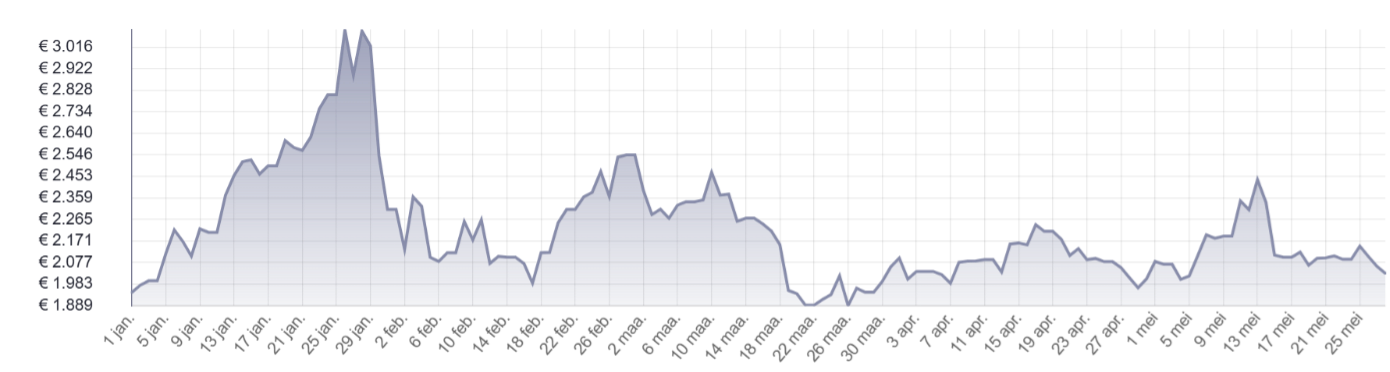

Grafiek: zilverprijs sinds 1/1/26, in EUR per kilogram (Bron: HollandGold)

Grafiek: zilverprijs sinds 1/1/26, in EUR per kilogram (Bron: HollandGold)

Intussen lijkt de kans steeds kleiner dat er dit jaar nog nieuwe renteverlagingen zitten aan te komen. Op 17 juni, de eerste monetaire vergadering onder het voorzitterschap van Warsh, is dat alvast nog niet het geval, zo blijft uit data van de CME FedWatch Tool. Ook voor juli wordt op een status-quo gerekend maar voor de vergadering van 16 september mikt 30% al op een eerste renteverhoging. Dit loopt op naar 40% voor oktober en zelfs 55% voor november. Een renteverlaging wordt pas in de loop van 2027 verwacht. De (recente) geschiedenis leert wel dat deze verwachtingen heel snel kunnen wijzigen. Kort voor het aantreden van Warsh was de consensus nog dat de rente deze zomer al zou worden verlaagd.

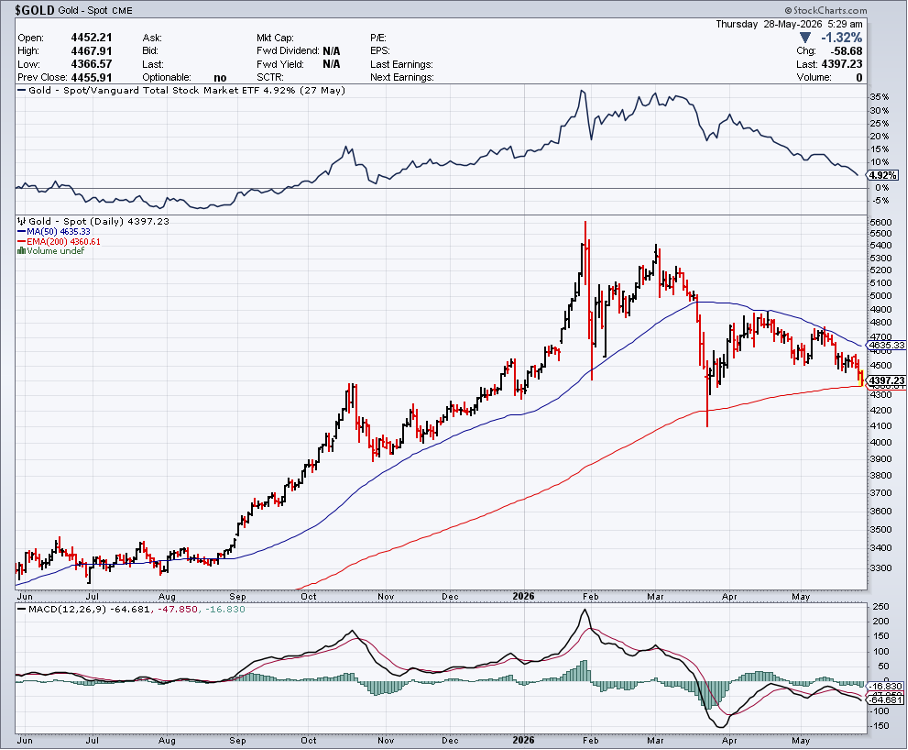

Elke correctie heeft een tijd- en een prijscomponent. Technisch staat goud onder druk sinds de prijs half maart onder het 50-daags gemiddelde daalde. Alle herstelrally’s liepen sindsdien stuk op deze weerstand. De langetermijntrend blijft nog steeds stijgend nadat einde maart het 200-daags gemiddelde (toen rond 4100 dollar) met succes werd getest.

Deze steun is intussen geklommen naar 4360 dollar. Houdt dit niveau het niet, dan is een verdere terugval richting 4100 dollar of nog dieper niet uitgesloten. De vork tussen beide steun- en weerstandsniveaus wordt steeds kleiner naarmate het 50- en 200-daags gemiddelde naar elkaar toe bewegen. Op een bepaald moment zal goud dus moeten kleur bekennen. Hoe langer de consolidatie duurt, hoe breder de basis is voor een nieuwe opwaartse beweging.

Grafiek: goudprijs op 1 jaar met 50d en 200d gemiddelden (Bron: StockCharts)

Grafiek: goudprijs op 1 jaar met 50d en 200d gemiddelden (Bron: StockCharts)

Er is geen enkele indicatie dat de haussemarkt in goud nu al ten einde zou zijn. Tijdens de vorige cycli steeg de goudprijs tussen bodem en top met een factor 8 tot 9. Dat was zo tussen 1976 en 1980 en 2001 tot 2011. Indien we er van uitgaan dat de huidige cyclus in december 2015 startte op 1045 dollar, dan was de top van januari dit jaar op bijna 5600 dollar nog lang geen eindpunt. Vanaf het huidige niveau zou de goudprijs dus nog kunnen verdubbelen.

Bovendien is de schuld sinds de vorige goudcycli nog exponentieel gestegen. Met een federale overheidsschuld die in rap tempo richting 40 biljoen dollar beweegt, lopen de rentelasten snel op richting 2 biljoen dollar op jaarbasis. Het begrotingstekort (momenteel 1,7 biljoen dollar) zal dit jaar nog verder toenemen. Aan de rentesneeuwbal komt dus geen einde. Economische groei en belastinginkomsten volstaan al lang niet meer om de putten te vullen.

De hogere rente, die momenteel een tegenwind is voor goud, zou dus op termijn wel eens een rugwind kunnen worden. Om aan alle verplichtingen (rentelasten en uitkeringen) te voldoen, hebben overheden geen andere keuze om geld bij te drukken. Het Institute of International Finance (IIF) rekende voor dat de globale schuld is opgelopen naar 353 biljoen dollar of 305% van het globale BBP. Dat is een stijging met 4,4 biljoen tegenover een kwartaal eerder. Door de hogere rentes stijgt wereldwijd ook de kost van deze schuld. De koopkracht van fiat valuta wordt dus steeds verder uitgehold.