9.3

8.779 reviews

Nederlands

NL

Goud en zilver kregen de afgelopen maanden flinke tegenwind door hogere renteverwachtingen en een sterke dollar. Toch kan juist deze correctie een nieuwe koopkans creëren, nu veel beleggers zijn uitgestapt en het sentiment rond edelmetalen opvallend negatief is geworden.

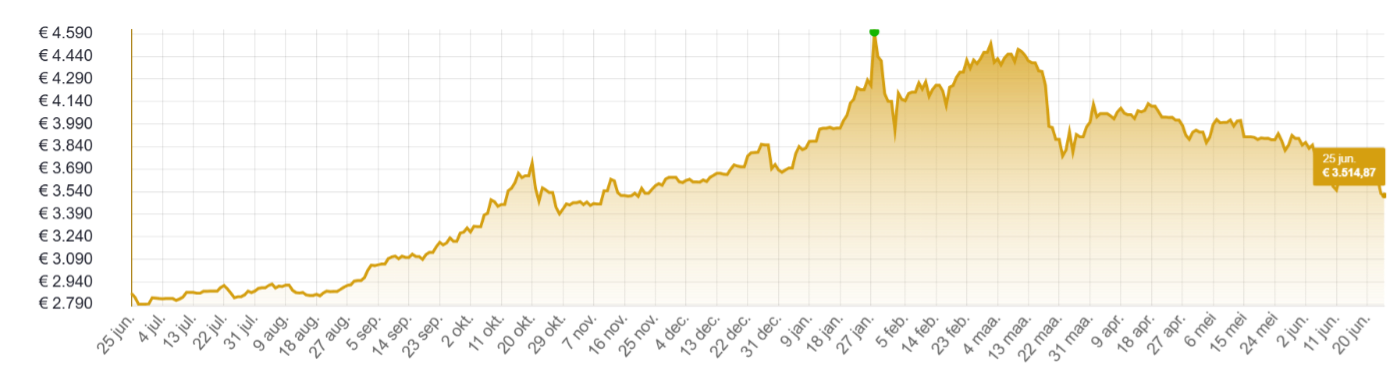

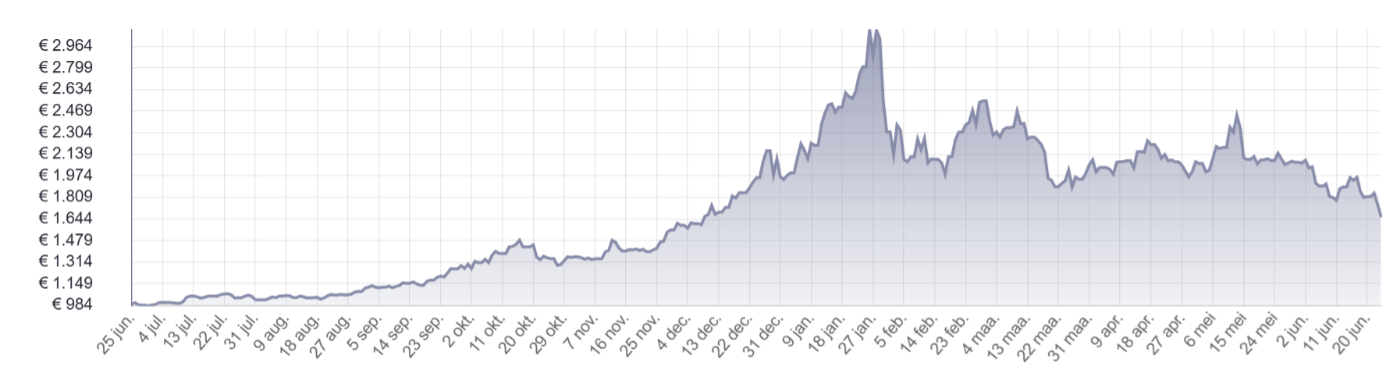

De eerste jaarhelft was er een van extremen op de edelmetaalmarkten met recordprijzen voor goud en zilver, gevolgd door een stevige correctie. Intussen heeft het negatieve sentiment ten aanzien van de edelmetalen stilaan een hoogtepunt bereikt. Na bijna 6 maanden in 2026 bedraagt het rendement van goud en zilver respectievelijk -7,5% en -19%. Door de sterke dollar liggen deze cijfers in euro iets lager met -4,5% en -16%. Op 12 maanden bedraagt het rendement van goud wel nog steeds bijna 20%. Voor zilver is dat zelfs 57%.

Grafiek: goudprijs op 1 jaar met 50d en 200d gemiddelden (Bron: StockCharts)

Zoals eerder uitgelegd kwam de correctie er nadat de marktperceptie sinds begin dit jaar een bocht van 180 graden maakte en er nu volop wordt geanticipeerd op renteverhogingen terwijl eerder nog werd verwacht dat de nieuwe Fed-voorzitter Kevin Warsh vooral van renteverlagingen werk ging maken. De hogere langetermijnrente ging gepaard met een duurdere dollar en beide elementen zijn op korte termijn negatief voor goud.

De CME FedWatch Tool laat zien dat er voor de monetaire vergadering van 29 juli nog een ruime meerderheid van 66% uitgaat van een status-quo wat de beleidsrente betreft. Dit verandert voor de resterende Fed-bijeenkomsten van september, oktober en december. Voor september verwacht 67% al een eerste renteverhoging waarbij 50% voor 25 basispunten gaat en 17% al meteen een sprong met 50 basispunten verwacht. Slechts een kwart verwacht dat de rente in oktober nog op het huidige niveau zal liggen en dat aantal daalt verder naar 16% voor december.

Een analist van Bank of America pakte eerder deze week uit met een rapport waarin wordt geargumenteerd dat de Federal Reserve de rente dit jaar nog drie keer zou verhogen. Dit zou dan gebeuren tijdens de beleidsvergaderingen van september, oktober en december. Daarbij zou de beleidsrente telkens met 25 basispunten worden verhoogd waarna deze op 4,25 tot 4,5% zou uitkomen. Daarbij verwijst de analist naar de inflatie en de sterke arbeidsmarkt. De kans is echter klein dat het zo’n vaart zal lopen. De olieprijs is namelijk in amper een maand tijd met meer dan een derde gedaald van 105 naar minder dan 70 dollar voor een vat Amerikaanse West Texas Intermediate. Die lagere olieprijs zal de komende maanden doorsijpelen naar andere goederen en diensten, waardoor ook de inflatie zal afnemen.

Grafiek: goudprijs op 12 maanden, in EUR per oz (Bron: HollandGold)

Er is echter een nog belangrijker reden waarom meerdere renteverhogingen niet wenselijk en dus ook niet waarschijnlijk zijn en dat is de hoge schuldpositie van de Verenigde Staten. Deze bedraagt op dit moment 39,3 biljoen dollar (39.320 miljard) en daar worden jaarlijks meer dan een biljoen dollar rentelasten op betaald of ongeveer een vijfde van de belastinginkomsten. Dit en volgend jaar moet bijna de helft van deze schuld worden geherfinancierd. Gezien de steeds hogere begrotingstekorten is de trend van de schuld nog steeds stijgend. In combinatie met oplopende rentes zullen de rentelasten verder stijgen, wat op termijn onhoudbaar dreigt te worden.

Op de termijnbeurs Comex ligt de ‘open interest’ of het aantal uitstaande termijncontracten (futures) nu bijna een kwart lager dan een jaar geleden. Bij futures en opties gecombineerd bedraagt de daling zelfs 40%. De oorzaak ligt vooral bij het reduceren van longposities en momentum traders die niet langer in goud actief zijn. Anders gesteld, er is op dit moment heel weinig volk aan boord van de goudtrein en dit is een uitstekende set-up voor de start van een nieuwe stijging.

Grafiek: zilverprijs op 12 maanden, in EUR per kg (Bron: HollandGold)

Intussen lopen de grootbanken elkaar voor de voeten om hun prijsprognose voor goud neerwaarts bij te stellen. Deutsche Bank hield tot half april nog een prijsdoel van 6000 dollar aan. Dat wordt nu verlaagd naar gemiddeld 4300 dollar voor het derde kwartaal. ING houdt het iets bescheidener en gaat voor het vierde kwartaal naar gemiddeld 4600 dollar, komende van 5000. En zo zijn er nog verschillende voorbeelden.

Daarmee tonen de grootbanken nog maar eens aan hopeloos achter de feiten aan te hollen. Vorig jaar gebeurde namelijk net het omgekeerde. Nadat de goudprijs in anderhalf jaar tijd verdubbelde, ontstond er een opbod aan steeds hogere prijsprognoses, die nu dus worden bijgesteld.

De huidige correctie sinds de top bedraagt 29% en dat is net iets hoger dan de gemiddelde historische terugval tijdens een stierenmarkt in goud. Dit is geen garantie dat de goudprijs op korte termijn niet nog wat lager kan, maar deze terugval is een noodzakelijke fase om na de parabolische beweging van eind vorig jaar en begin dit jaar een nieuwe stijgingsbasis te vormen.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.