9.3

8.775 reviews

Nederlands

NL

Goud daalde 2,8% en zilver 5,8% op het dieptepunt van dinsdag 23 juni, alvorens te herstellen. De dag erop volgden opnieuw dalingen. Hogere renteverwachtingen bij de Fed en een forse correctie in tech-aandelen trekken het gele metaal omlaag. Terwijl Deutsche Bank en Goldman Sachs hun vooruitzichten voor goud verlagen, zien Société Générale en JPMorgan juist kansen om de dip te kopen. Seizoenseffecten zijn ook in de goudkoersen zichtbaar en markten bekoelen historisch gezien vaak in de zomer.

In aanloop naar de vergadering van de Fed, de Amerikaanse centrale bank, op woensdag 17 juni herstelden de goud- en zilverkoersen. Doordat de kersverse voorzitter Kevin Warsh een meer behoudende, hawkish toon aansloeg, schrokken markten. Ondertussen houden markten rekening met een renteverhoging later dit jaar. Een hogere rente betekent slecht nieuws voor niet-rentedragende activa zoals goud en zilver, omdat rentedragende obligaties dan relatief aantrekkelijker worden.

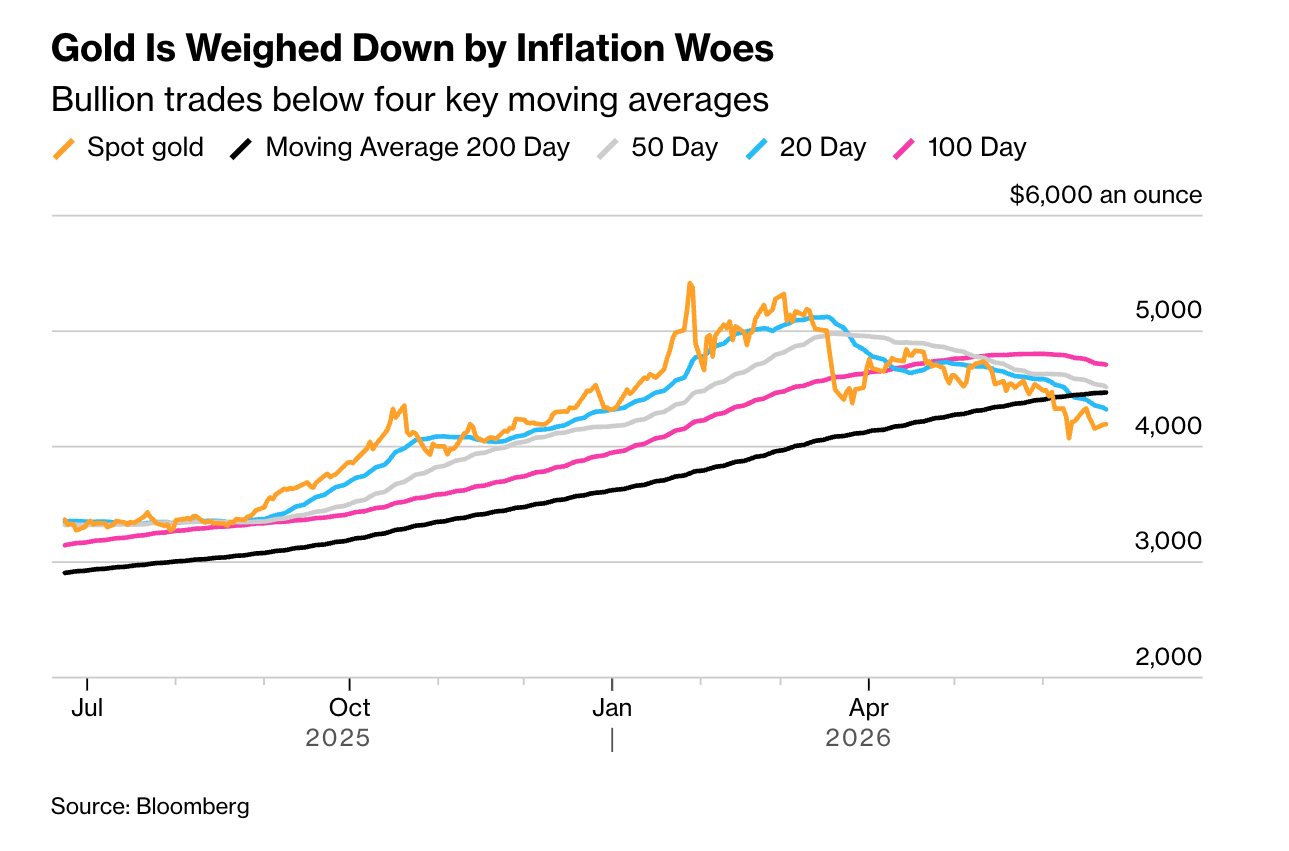

Goud (gele lijn) daalt onder het 200-daagse voortschrijdend gemiddelde (zwarte lijn). In grijs het 50-daagse, in blauw het 20-daagse en in magenta het 100-daagse. (Bron: Bloomberg).

Sindsdien zakken zowel goud als zilver weg. Goud is zelfs door de symbolische grens van $4.100 per troy ounce (31,1 gram) gezakt. Daardoor zit het metaal nu onder het 200-daagse voortschrijdend gemiddelde, maar ook onder het 100-daagse, 50-daagse en 20-daagse. Wanneer de prijs door dit soort steunniveaus zakt, kan dat verdere prijsdalingen veroorzaken, omdat handelaren door margin calls gedwongen kunnen worden te verkopen.

Goud en zilver ondervinden tegenwind van een sterke dollar en de nieuwe renteverwachtingen, maar de daling wordt nu versneld door een correctie in tech-aandelen. Normaliter beweegt goud tegengesteld aan aandelen, maar die relatie komt vooral op de langere termijn naar voren. Een van de grote voordelen van goud is dat het zeer liquide is: u kunt het snel verkopen als u geld nodig heeft. Daardoor kan goud op korte termijn mee omlaag gaan bij een daling van aandelen, omdat handelaren goud verkopen om verliezen elders te dekken.

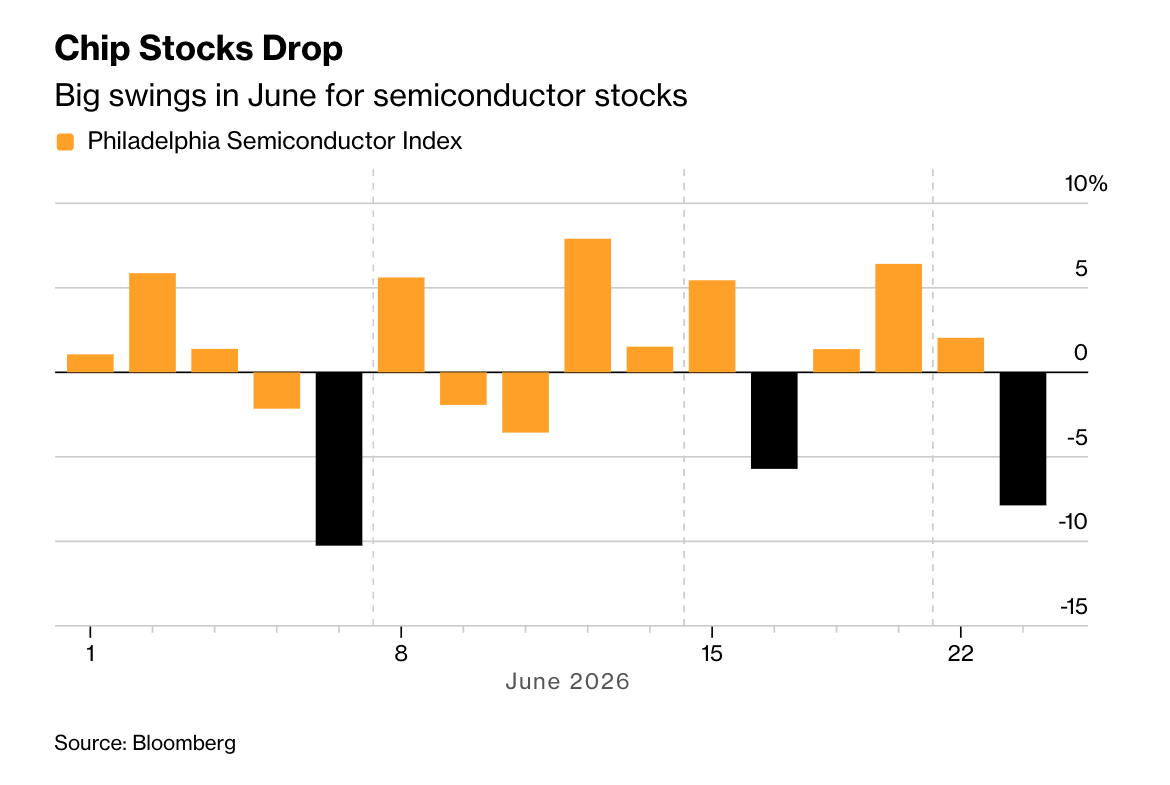

De procentuele stijging (oranje) of daling (zwart) per dag in de afgelopen maand van de Philadelphia Semiconductor Index (Bron: Bloomberg).

De dalingen in tech-aandelen zijn groot, nu de angst voor overwaardering toeneemt. Een beursanalist beschreef het niet als een schipbreuk maar als een “chip-breuk”. De Philadelphia Semiconductor Index, een index van de belangrijkste tech-aandelen zoals Nvidia en TSMC die chips produceren, viel met 7,6% op één dag. De Koreaanse beurs KOSPI viel dinsdag 23 juni zelfs met 10%, en deze door chipfondsen gedragen beurs toont op dit moment een ongekend grote volatiliteit.

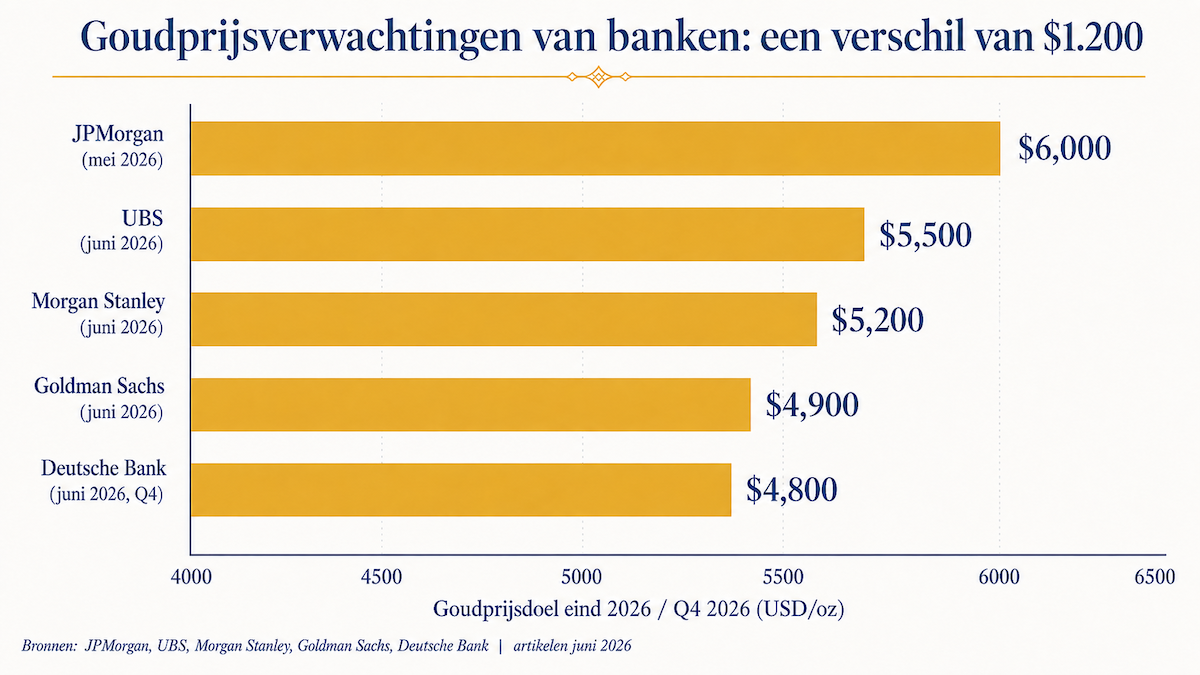

Grote investeringsbanken brengen geregeld koersverwachtingen voor goud uit. Sinds het conflict in het Midden-Oosten de vooruitzichten voor inflatie overhoop heeft gegooid, zien we diverse banken de verwachte goudkoersen verlagen. Goldman Sachs en Deutsche Bank verlagen de koersverwachting voor eind 2026 naar respectievelijk $4.900 en $4.800. De Duitse bank stelde deze daarmee zelf met 22% naar beneden bij. Niet alle banken gaan hierin mee zoals bijvoorbeeld JPMorgan.

Koersdoelen voor de goudprijs in het vierde kwartaal of eind 2026. Bij de naam van de bank staat wanneer zij het koersdoel hebben vastgesteld.

Hoe kan het dat de verwachtingen van banken rondom goud zo uiteenlopen? De banken verschillen in wat ze als belangrijkste factor zien voor de prijsontwikkeling van goud. Ziet men goud als een speculatieve belegging die in prijs gaat stijgen als er renteverlagingen worden verwacht? Of ziet men goud als een langetermijnbelegging die door structurele aankopen door centrale banken wordt onderbouwd? Het kan voor beleggers interessant zijn om zich af te vragen welke invalshoek het beste bij hen past, om op dit moment een eigen inschatting te maken.

Veel banken wijzen erop dat de nieuwe koers van de Fed een belangrijke tegenwind vormt voor goud. Waar ze in verschillen is dat een bank als JPMorgan naar structurele patronen kijkt: aanhoudende aankopen door centrale banken, geopolitieke spanningen, goud als hedge tegen geldontwaarding en inflatie, een aanhoudende vraag uit Azië en een magere aanbodsgroei uit de goudmijnbouw.

Andere banken zoals Morgan Stanley wijzen juist op een teruglopende vraag van investeerders, die blijkt uit een teruglopende instroom in goud-ETF’s. Zij leggen de nadruk op het gedrag van investeerders die op korte termijn reageren op renteverwachtingen. Zo gaat Deutsche Bank ervan uit dat de Fed de rente ongewijzigd zal laten in 2026, maar dat de goudprijs verder kan dalen als de rente toch wordt verhoogd.

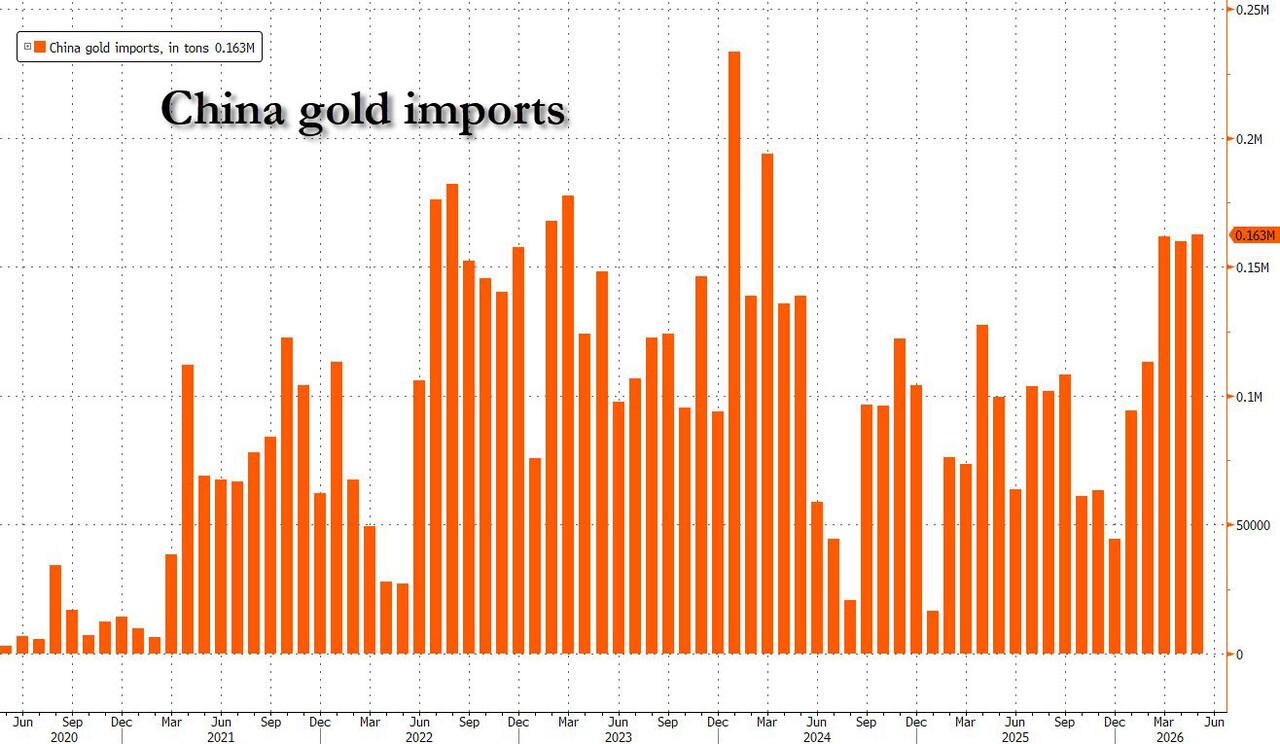

Chinese goudimport in tonnen in de afgelopen vijf jaar. Aankopen in maart, april en mei zitten allemaal rond de 160 ton per maand, ongeacht de prijsdaling (Bron: ZeroHedge).

Een van de structurele patronen waar JPMorgan op wijst is de vraag uit Azië. Die vraag lijkt allerminst af te nemen. De Chinese goudimporten stegen in mei naar hun hoogste niveau in meer dan twee jaar, en kwamen uit rond 163 ton per maand. Daarbij beschreven we recent al dat volgens onderzoek van de World Gold Council centrale banken wereldwijd verwachten goud aan te blijven kopen.

Société Générale ziet kansen: “koop de dip,” zo stelt Kitco naar aanleiding van een update door de Franse bank. De bank breidt binnen haar multi-assetstrategie de blootstelling aan grondstoffen uit. Société Générale voorziet een grote vraag vanuit elektrificatie en AI-investeringen. De positie in goud wordt uitgebreid van 7% naar 10%. De reden dat de Franse bank bullish is, is dat zij niet verwacht dat de Fed de rente daadwerkelijk gaat verhogen.

Ook JPMorgan stelt dat de huidige correctie in de goudprijs voor langetermijnbeleggers juist de verhouding tussen risico en rendement, de risk/reward-verhouding, heeft verbeterd. Ofwel, “koop de dip” schrijft The Motley Fool in reactie op de meest recente goudverwachting van JPMorgan.

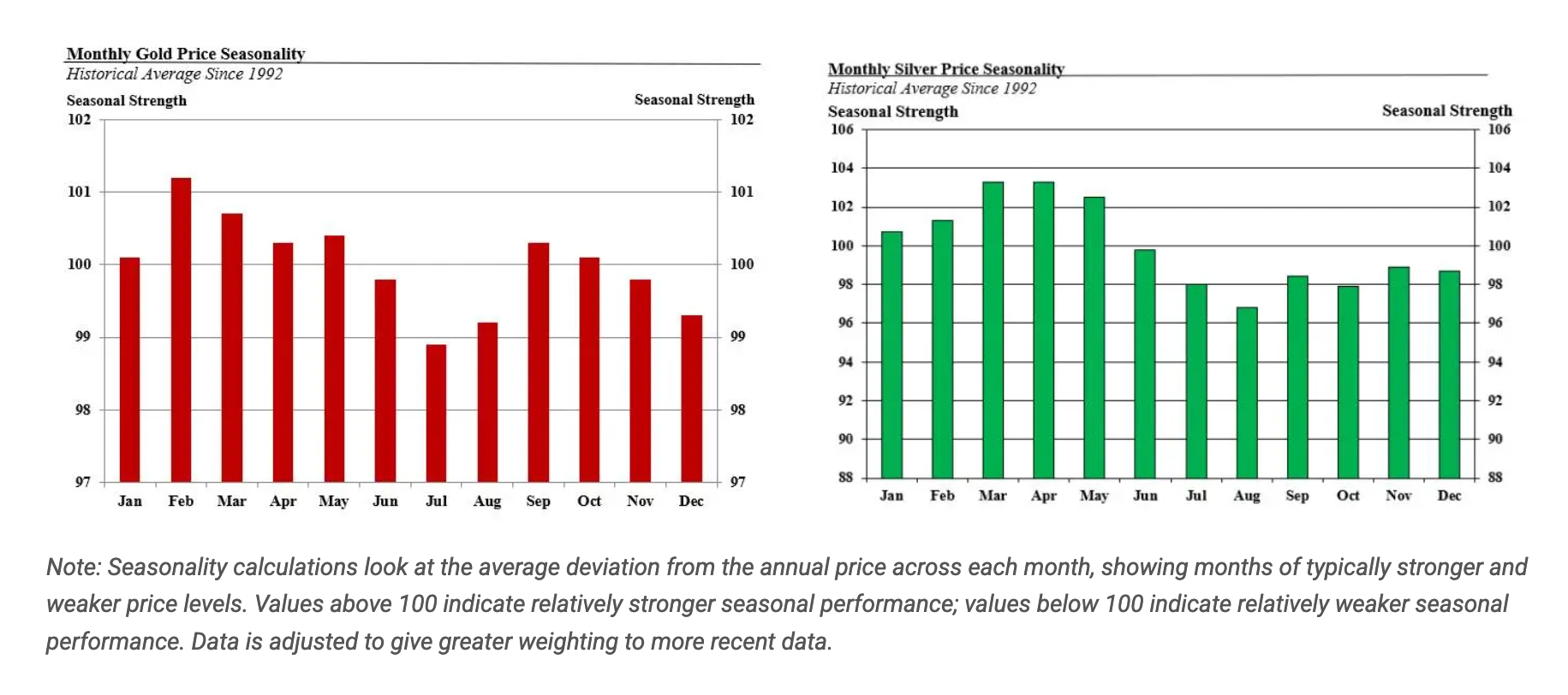

Wordt het een rustige zomer voor goud? Als we kijken naar de koersschommelingen van goud lijkt het daar nog niet op. Toch kan er ook sprake zijn van seizoenseffecten in de goudprijs, wat volgens Jeffrey Christian van CPM Group een koopmoment kan bieden.

Links in het rode staafdiagram staan de historisch gemiddelde maandprestaties van goud sinds 1992. Een waarde boven 100 wijst op een sterkere seizoensprestatie, onder 100 op een zwakkere prijsontwikkeling. Rechts staat hetzelfde voor zilver in het groene staafdiagram. (Bron: CPM Group)

“Sell in May and go away” is het Amerikaanse beursadagium, wat zoveel wil zeggen als: verkoop je posities in mei en ga op vakantie. De gedachte is dat beleggers vóór de zomerperiode hun posities in aandelen en edelmetalen afbouwen. De handelsactiviteit neemt in de zomermaanden historisch gezien vaak af. Wanneer de marktactiviteit richting augustus en september weer aantrekt, kan ook de prijsontwikkeling weer verbeteren.

Verkopen in mei is geen goed advies, schrijft CPM Group in een analyse. Volgens de groep zijn er inderdaad seizoenspatronen waardoor prijzen van activa zoals goud en zilver gemiddeld sterker presteren in de eerste vier en de laatste vier maanden van het jaar. Daartussen bewegen de koersen gemiddeld lager of zijwaarts. Maar de zomerrust kan juist een gouden kans zijn om de beleggingsportefeuille te herpositioneren en goud en zilver bij te kopen.

Daarnaast wijst een interessant artikel van collega Victor Maesen op een ander seizoenspatroon, culturele goudaankopen in Azië. Ook daar zien we een rustige zomer, met meer vraag in de eerste en laatste maanden van het jaar.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.