9.3

8.837 reviews

Nederlands

NL

De recente daling van de goudprijs wordt door veel analisten toegeschreven aan een plotselinge behoefte aan liquiditeit onder beleggers. Margin calls, gedwongen verkopen en het adagium “sell what you can, not what you want” worden vaak genoemd als verklaring. Toch plaatst financieel commentator Jeroen Blokland in zijn nieuwste blog stevige kanttekeningen bij deze lezing. Volgens hem wijst het bredere marktsentiment eerder op een andere, minder dramatische oorzaak.

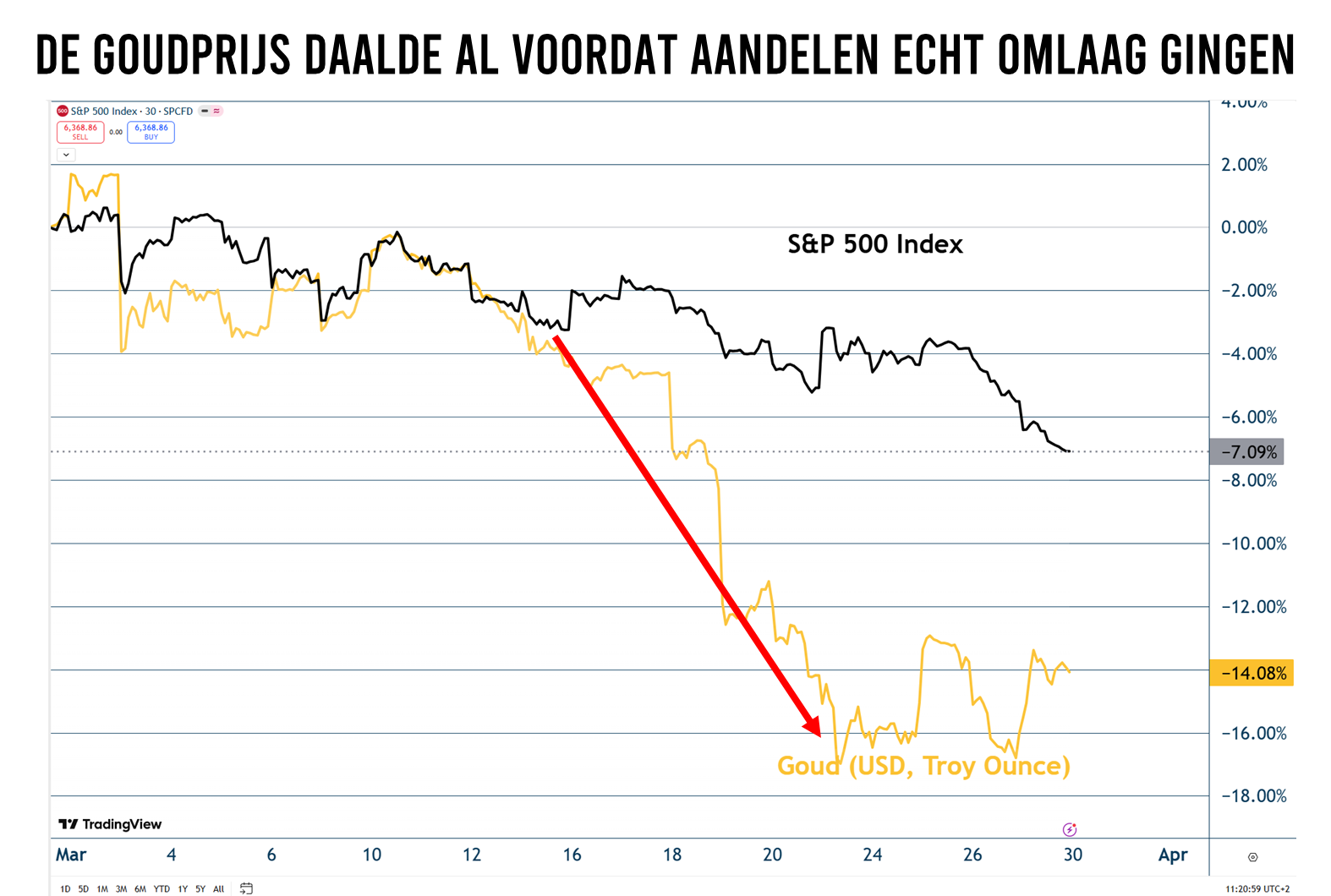

Een belangrijk argument tegen het liquiditeitsverhaal is het ontbreken van echte paniek op de financiële markten. Wanneer beleggers massaal liquiditeit nodig hebben, gaat dat doorgaans gepaard met scherpe koersdalingen en extreme volatiliteit op aandelenmarkten.

Hoewel de S&P 500 Index kortstondig daalde na het uitbreken van de spanningen rond Iran, bleef een grootschalige sell-off uit. Sterker nog, toen goud zijn grootste daling inzette, stonden aandelen slechts licht lager. Dat duidt niet op een systeemcrisis waarin beleggers gedwongen worden om massaal posities te liquideren. Opvallend is bovendien dat goud juist herstelde op momenten dat aandelen later alsnog verder daalden. Dat patroon ondermijnt de gedachte dat goud primair werd verkocht om verliezen elders op te vangen.

Niet alleen aandelen, maar ook de obligatiemarkt geeft weinig steun aan de liquiditeitsthese. De zogeheten MOVE Index — een graadmeter voor verwachte volatiliteit in de obligatiemarkt — liet pas een stijging zien nadat de goudprijs al grotendeels was gedaald.

Als liquiditeitsstress de oorzaak was geweest, zou juist de obligatiemarkt eerder signalen van spanning moeten tonen. Die bleven echter uit.

Een andere veelgehoorde verklaring is dat beleggers simpelweg te zwaar in goud zaten en daarom massaal uitstapten. Volgens Jeroen is ook dat argument zwak onderbouwd.

Goud blijkt in werkelijkheid sterk ondervertegenwoordigd in institutionele portefeuilles. Zo bedraagt de gemiddelde allocatie bij family offices slechts circa 0,9%. Bij pensioenfondsen en verzekeraars ligt dit aandeel vaak nog lager. Dat maakt het onwaarschijnlijk dat grootschalige verkopen vanuit deze hoek de prijsdaling hebben veroorzaakt.

Zelfs als partijen liquiditeit nodig zouden hebben, is de goudpositie simpelweg te klein om daarin een doorslaggevende rol te spelen.

Data over derivatenposities van hedgefondsen en andere actieve beleggers laat zien dat het aantal longposities weliswaar is afgenomen, maar dat deze groep nog steeds netto positief is over goud.

Belangrijk detail: een groot deel van deze afbouw vond al plaats vóór de escalatie in Iran. Dat wijst eerder op risicobeheer bij toenemende onzekerheid dan op paniekverkopen achteraf.

De oorlog in Iran domineert momenteel het marktsentiment. In theorie kan een conflict leiden tot liquiditeitsdruk, bijvoorbeeld wanneer landen hun reserves moeten aanspreken.

Een concreet voorbeeld is Turkije, dat circa 8 miljard dollar aan goud verkocht na het uitbreken van de oorlog. Toch lijkt dit een uitzonderlijke situatie, ingegeven door specifieke economische omstandigheden zoals hoge energie-afhankelijkheid en geografische nabijheid tot het conflictgebied.

Voor andere landen geldt dit in veel mindere mate. Bovendien is de koopdrift van centrale banken recent al afgenomen, wat het ondersteunende effect op de goudprijs heeft verzwakt.

Volgens Jeroen ligt de meest plausibele verklaring dichter bij huis: beleggers nemen simpelweg winst.

De goudprijs is sinds 2024 sterk gestegen en zelfs na de recente correctie nog altijd ongeveer verdubbeld. In dat licht is het logisch dat beleggers op enig moment besluiten om (een deel van) hun winsten veilig te stellen.

Dit fenomeen wordt volgens hem vaak verward met ‘extreme positionering’. Niet omdat iedereen overdreven bullish was, maar omdat veel beleggers inmiddels op aanzienlijke papieren winsten zaten.

De gangbare verklaring dat de goudprijs daalde door acute liquiditeitsproblemen houdt bij nadere analyse slechts beperkt stand. Noch aandelen- noch obligatiemarkten vertoonden signalen van brede stress, en ook de positionering van beleggers wijst niet op massale gedwongen verkopen.

Daarmee verschuift de aandacht naar een minder spectaculaire, maar aannemelijke oorzaak: winstnemingen na een uitzonderlijk sterke stijging.

De correctie in goud hoeft daarmee geen structurele verzwakking te betekenen. Integendeel, volgens Jeroen blijft het edelmetaal op lange termijn aantrekkelijk, ondanks de recente volatiliteit. Lees de volledige analyse van Jeroen Blokland.