9.2

8.874 reviews

Nederlands

NL

De discussie rond de vrijgave van de bevroren Russische tegoeden barstte vorige week opnieuw los. Er ontstonden nieuwe spanningen binnen de Europese politiek, waarbij vooral België de kop van jut werd. Wat is er precies aan de hand, wat doet Euroclear, en waarom is dit zo belangrijk voor edelmetaalbeleggers?

De Europese Commissie wil versneld overgaan met het gebruiken van 185 miljard aan Russische tegoeden die sinds 2022 bevroren zijn bij het Belgische Euroclear. Vooral Duitsland neemt het voortouw om met de EU een renteloze lening uit te schrijven aan Oekraïne ter waarde van minstens 90 miljard euro.

Waarom moet dit plots zo snel gebeuren? Oekraïne staat voor een lange winter en er is nog altijd geen zicht op wapenstilstand. Oekraïne heeft voor 2026 een geschat begrotingstekort van 18,5%. Voor de komende twee jaar heeft het land een geschatte externe financieringsbehoefte van ongeveer 136 miljard euro om de staatsbegroting en essentiële overheidsfinanciën te dekken. In dit scenario van de Europese Commissie wordt er rekening gehouden met een beëindiging van de oorlog eind 2026, wat uiteraard allesbehalve zeker is en waardoor de kosten verder kunnen oplopen.

Er was onder Europese leden geen consensus dat de Europese lidstaten deze miljarden zelf zouden financieren, dus wil men de Russische tegoeden als onderpand gebruiken voor de lening. Rusland, en meer bepaald ex-president Medvedev, reageerde daarop dat het gebruiken van het Russische geld een speciale vorm van casus belli zou zijn en dus een reden voor oorlog. België vreest evenzeer de potentiële juridische risico's die kunnen volgen op het confisceren van de Russische activa. Het merendeel van de Russische activa worden bewaard bij Euroclear, dat zijn hoofdkantoor heeft in Brussel, waardoor de Belgische overheid voor miljarden euro's juridisch aansprakelijk gesteld kan worden. De Belgische minister van Buitenlandse Zaken, Maxime Prévot, heeft gewaarschuwd dat dit mogelijk tot het faillissement van België kan leiden.

Zoals bij vele Europese landen zit de Belgische begroting bovendien sowieso al in slechte papieren en moet die niet veel onderdoen voor het Franse begrotingstekort. Na maandenlange onderhandelingen had de Belgische regering maar net een begrotingsakkoord gevonden eind november. Premier Bart De Wever was dus 'not amused' en stuurde een brief naar Commissievoorzitter Ursula von der Leyen waarin hij stelde dat de voorgestelde herstel-lening voor Oekraïne fundamenteel fout is en vol zit met juridische en financiële valkuilen. Het duurde niet lang vooraleer België in de internationale pers, waaronder in Politico, werd voorgesteld als een pion van Rusland.

De Belgische premier stelde in de eerste plaats voor om de Russische tegoeden ongemoeid te laten en de Oekraïense financiële noden te financieren met een gemeenschappelijke EU-lening via eurobonds, om de risico's te spreiden over de EU-landen. Dat voorstel werd afgeketst en de Europese Commissie wilde België geen vetorecht schenken in de discussie. Dit deed zelfs gematigde politieke commentatoren in België besluiten dat het land misschien wel de stekker moet trekken uit zijn Europees lidmaatschap. Maar hoe dat dan genoemd moet worden, een BEXIT of BELXIT, daar is dan op zijn Belgisch nog geen eensgezindheid over. Zo ver zal het bovendien niet komen want de NVA-partij van premier De Wever wil al jarenlang tevergeefs Vlaanderen afsplitsen van Wallonië. Als zelfs dat niet lukt, hoe kan je dan een splitsing uit de EU realiseren? België zit zoals veel landen vast in Hotel Europa: you can check out anytime you like, but you can never leave.

Uiteindelijk gingen zowel von der Leyen als Duits bondskanselier Merz vorige week op een drafje naar Brussel en vrijdagavond werd er gediscussieerd hoe de Russische activa toch ingezet kunnen worden terwijl de Europese lidstaten gezamenlijk garant zouden staan voor het geval Rusland miljarden aan schadevergoeding eist van Euroclear en België. Een akkoord moet ten laatste tegen 19 december bereikt worden, want dan zou Oekraïne zonder geld vallen om de lonen van soldaten en de kosten van militair materieel te betalen. Op 18 december is een nieuwe EU-top gepland. Dit verhaal is dus nog niet ten einde.

Deze Europese politieke discussie en het geschuifel met miljarden toont aan dat de Europese machthebbers kost wat kost willen doorgaan met de oorlog in Oekraïne. Hierdoor is men nu in een situatie beland waarbij EU-lidstaten, zoals België, gedwongen worden om miljarden euro's te garanderen om de soevereiniteit van Oekraïne, geen EU-lidstaat, te garanderen terwijl de Europese lidstaten hun eigen soevereiniteit kwijt zijn aan de instellingen in Brussel en Straatsburg. Dit ligt sterk in lijn met wat Ab Flipse recent vertelde, namelijk dat het grote gevaar niet per se uit Rusland maar wel uit Brussel komt.

Ook de CEO van Euroclear mengde zich vorige week in het debat. Zij stelde dat het beter is om de bevroren Russische activa te gebruiken als pasmunt bij vredesbesprekingen. Want als je de tegoeden nu als onderpand gebruikt bij een lening, die Oekraïne zeer moeizaam zal kunnen terugbetalen, dan valt die onderhandelingsruimte later weg. Bovendien stelde de CEO dat het gebruik van Russische tegoeden tot het faillissement van Euroclear kan leiden, met allerhande financiële repercussies.

Want wat doet Euroclear nu eigenlijk? Soms wordt Euroclear verwart met SWIFT omdat deze instelling ook Rusland sinds de oorlog heeft geblokkeerd. Zowel Euroclear als SWIFT hebben hun hoofdkantoor in Brussel maar het zijn verschillende instellingen. SWIFT biedt een communicatienetwerk aan, het is een berichtensysteem, bijvoorbeeld van betalingsopdrachten die veilig verlopen tussen banken. Swift verwerkt zelf geen geld en het houdt geen effecten aan.

Euroclear daarentegen is een internationale effectenbewaarder. Het bedrijf houdt effecten zoals aandelen, obligaties en ETF's in bewaring aan. Euroclear biedt ook diensten aan zoals dividenduitkeringen en corporate actions. Als effectenbewaarder hebben zij controle over jouw effecten. En in dit geval gebruiken ze hun controle om de effecten die het eigendom zijn van Rusland te bevriezen en eventueel te confisceren. Het overgrote deel (>95%) zijn reserves van de Russische centrale bank, maar er zijn ook tegoeden bij van Russische bedrijven en pensioenfondsen.

Gezien Euroclear 42 biljoen euro aan effecten beheert, valt het onder de noemer van systeemrelevante financiële marktinfrastructuur. Bij een dreigend bankroet van Euroclear zou dus een redding of bailout nodig zijn, die naar schatting 200 tot 300 miljard euro kan kosten en bovendien de Europese obligatierentes kan doen stijgen. Een bankroet van Euroclear zou het equivalent kunnen zijn van het bankroet van Lehman Brothers dat in september 2008 de financiële crisis verscherpte. Dit scenario kan best vermeden worden. De Europese politici spelen dus met financieel vuurwerk.

Naast dit politieke en financiële getouwtrek is er ook het overkoepelende plaatje. Namelijk dat de Russische buitenlandse tegoeden al meer dan drie jaar bevroren zijn. Dat heeft heel wat niet-westerse landen in 2022 wakker geschud. China en de andere BRICS-landen bouwen koortsachtig aan alternatieven om kapitalen te bewaren buiten het westerse financiële systeem. In Hong Kong wordt een concurrent van Euroclear gecreëerd en de BRICS-landen willen met Brics Pay een alternatief uitwerken voor het SWIFT-netwerk.

Bijna nergens zijn de gevolgen zo duidelijk als in de goudmarkt, de ultieme vluchthaven wanneer er barsten komen in het financiële huis van vertrouwen. Goud en andere edelmetalen kunnen onafhankelijk van deze westerse financiële infrastructuur bewaard worden. Voor landen zijn goudreserves een diversificatie voor het geval ook zij getroffen worden door confiscatie van reserves bij effectenbewaarders.

![]()

In Londen aangekocht goud dat naar Zwitserland gaat (Bron: Goldman Sachs)

Sinds de bevriezing van de Russische activa in 2022 is er een duidelijke toename in de maandelijkse goudaankopen door niet-westerse partijen. De goudaankopen gebeuren nog vaak in Londen waarna ze via Zwitserland oostwaarts worden getransporteerd. De bevriezing van de Russische activa heeft gezorgd voor de grootste stijging van de goudprijs in 45 jaar. Het gebruiken van die Russische activa, wat nu wordt voorgesteld met alle gevolgen van dien, kan een nog grotere prijsstijging veroorzaken.

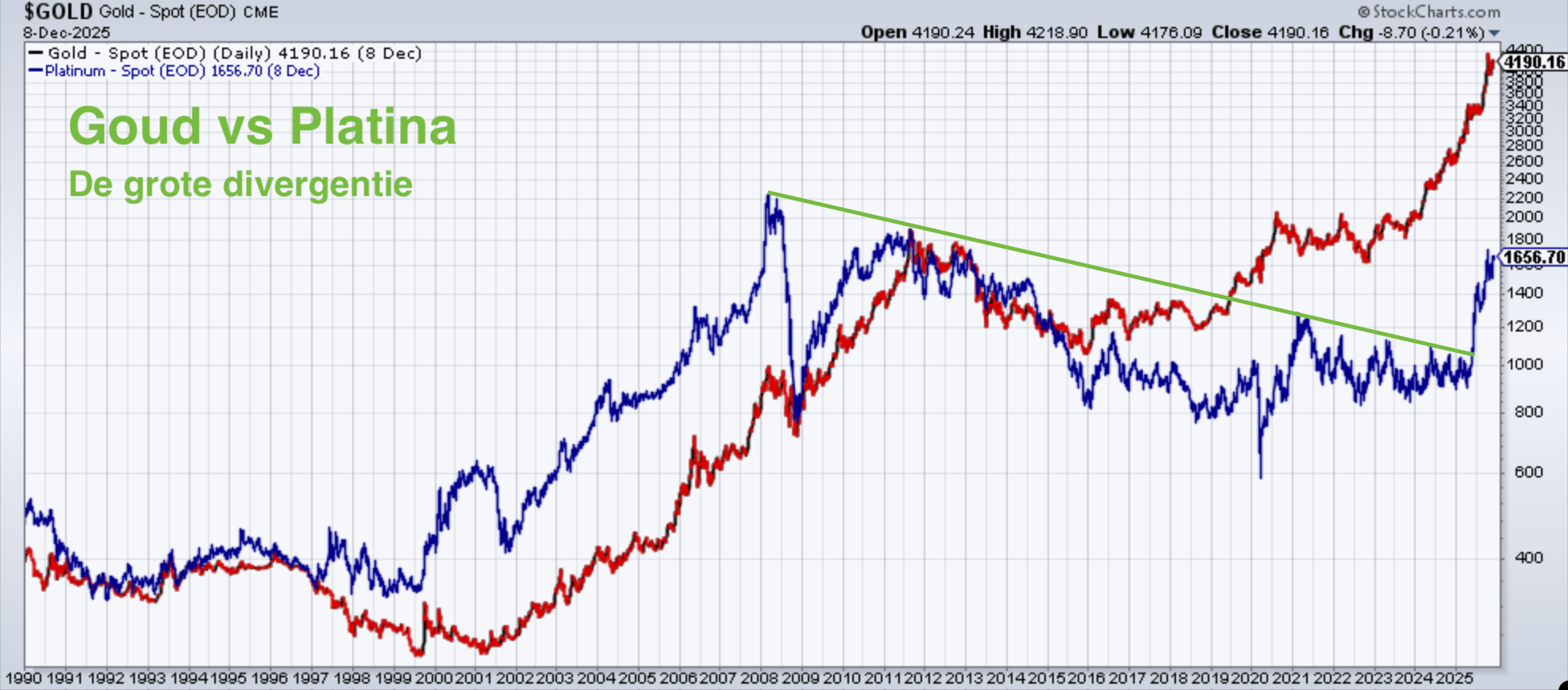

De goudprijs versus de platinaprijs sinds 1990. Platina probeert de onderwaardering goed te maken (Bron: stockcharts.)

Het confisceren en consumeren van Russische activa zal de kapitaalstroom richting Oosterse financiële centra versnellen. Het zal de vijandige relatie tussen Europa en Rusland ook niet verbeteren, terwijl de oorlogseconomie in Europa steeds belangrijker begint te worden.

In dit opzicht is het interessant om te onthouden dat niet goud maar platina het best presterende edelmetaal was tijdens en na de vorige wereldoorlogen. Platina werd toen gekwalificeerd als strategisch metaal. Goudbeleggers doen er dus goed aan om te kijken naar diversificatie in de platinamarkt, waarover ik hier al eerder geschreven heb. Ondanks een goede jaarprestatie van + 65% in euro, blijft de platinaprijs een historische korting van 2.500 dollar onder de goudprijs noteren.

Echter, de overheid is vergeten een paar gram platina te vermelden in het informatieboekje "Bereid je voor op een noodsituatie".

Jeroen Vandamme is de drijvende kracht achter Analyse, wat bekend staat als één van de meest gevestigde beleggingspublicaties van België. Al meer dan twintig jaar volgt hij de markten op de voet met een bijzondere expertise in edelmetalen. Daarnaast biedt hij diepgaande inzichten in grondstoffenaandelen, kritieke mineralen en royalty-aandelen waardoor zijn analyses breed gewaardeerd worden door zowel particuliere als professionele beleggers. Lees meer van Jeroen Vandamme.