9.3

8.918 reviews

Nederlands

NL

De Nederlandsche Bank (DNB) maakt tot en met 2028 waarschijnlijk nog verlies en keert daarom ook de komende jaren nog geen dividend uit aan de Staat; haar enige aandeelhouder. Dat bleek toen de Bank de voorlopige resultaten van 2023 publiceerde. De centrale bank stelde ook dat dat de buffers die ze aanhoudt waarschijnlijk genoeg zijn om de verliezen op te vangen, wat uiteraard positief is. Waarom lijdt DNB verlies en wat kunnen we voor de komende jaren van DNB verwachten?

Thomas Bollen legde in een podcast van Holland Gold uit dat DNB de komende jaren waarschijnlijk verlies gaat lijden. De oorzaak is te vinden bij het monetaire beleid van de afgelopen jaren. Centrale banken kochten op grote schaal staatsobligaties op om de economie te stimuleren. Door het opkopen van staatsobligaties drukken centrale banken de rentes op de lange termijn. Ook werden landen met een kwetsbare financiële positie ondersteund door de lage rente. De Nederlandse Staat bespaarde naar schatting 28 miljard euro door lagere rentelasten. Ook profiteerde de Staat jarenlang van een dividend dat werd uitgekeerd door DNB. De centrale bank maakte door het opkoopprogramma namelijk jarenlang winst en keerde dat uit aan haar aandeelhouder: de Nederlandse Staat.

Dit voordeel veranderde in een nadeel toen de inflatie sterk opliep en centrale banken de rente verhoogden. De kosten van centrale banken lopen op aangezien commerciële banken ook meer rente ontvangen over de tegoeden die zij aanhouden bij de centrale bank. Anderzijds nemen de inkomsten niet zo hard toe. DNB heeft namelijk nog veel obligaties op de balans staan die tegen een lage rente zijn uitgegeven. Daardoor ontstaat er een verlies voor de centrale bank. Voor DNB betrof het verlies in 2023 3,5 miljard euro. De vorige keer dat DNB verlies leed was in 1931 toen Engeland de koppeling met goud losliet.

Als de centrale bank dus winst maakt, keert zij het in de vorm van dividend uit aan de Staat, of gebruikt ze het om buffers op te bouwen. Maakt de centrale bank verlies, dan kan ze die buffers gebruiken om dit verlies op te vangen. In het geval dat die buffers niet genoeg zijn kan er een kapitaalinjectie komen vanuit de Staat om de centrale bank meer kapitaal te verschaffen. Dat betekent dat de belastingbetaler het verlies draagt. Zulks leidt waarschijnlijk tot veel ontevredenheid, aangezien daarmee commerciële banken voorzien worden van rentebetalingen, banken die in de crisis ook met belastinggeld zijn gered.

Een centrale bank zou daarom ook een tijdje met een negatief eigen vermogen kunnen opereren. De centrale bank is door de speciale functie die het vervult overigens wel het enige instituut dat een negatief eigen vermogen kan handhaven. Daarnaast beschikken centrale banken over een goudvoorraad die ondertussen sterk in waarde is gestegen. In een eerder artikel beschreven we dat deze herwaarderingsreserves, de reserves die zijn opgebouwd door de gestegen waarde van het goud dat DNB bezit, ook kunnen worden gebruikt om verliezen op te vangen.

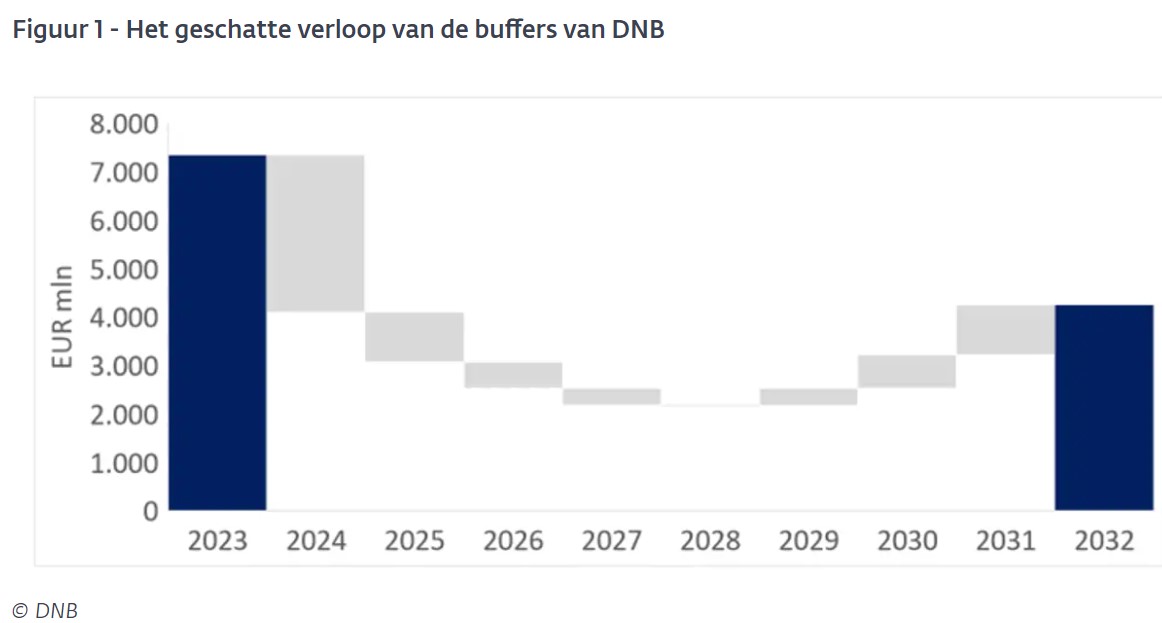

Sinds de invoering van de euro heeft DNB 22,6 miljard euro winst gemaakt. Daarvan werd 16,3 miljard euro uitgekeerd als dividend. De overige 6,3 miljard euro werd aangewend om buffers te versterken. Eind 2021, dus voordat de rente omhoog ging, bedroegen de buffers 11 miljard euro. Daarvan is na twee verlieslatende jaren nog ruim 7 miljard over. Naar verwachting is dit ruim genoeg om de verliezen van de komende jaren op te vangen. DNB verwacht dat ze tot en met 2028 geen winst maakt. Daarna zal de winst nog worden aangewend om de buffers te versterken. Als alles zo verloopt als DNB momenteel verwacht keert ze pas na 2031 weer dividend uit. De ontwikkelingen zijn echter heel moeilijk te voorspellen. De financiële cijfers van DNB zijn onder meer afhankelijk van de rente.

(Bron: DNB)

(Bron: DNB)

2024 belooft een interessant jaar te worden in economische opzicht. De inflatie is weliswaar gedaald, maar is nog altijd boven het beleidsdoel van 2 procent. In januari bedroeg de inflatie in de eurozone 2,8 procent op jaarbasis. Een jaar eerder was dat nog 8,6 procent. De Europese Centrale Bank heeft prijsstabiliteit als enige mandaat. Toch neemt de druk om de economie te stimuleren ook toe nu de industrie het zwaar heeft.

Vooral in Duitsland is dat een probleem. Het Duitse cijfer van de Inkoopmanagersindex van S&P Global daalde in februari naar 42,3 vergeleken met 45,5 een maand eerder. Een waarde boven 50 wijst op uitbreiding van economische activiteit, een waarde onder 50 duidt op krimp. Het moge duidelijk zijn dat het Duitse cijfer zeer pessimistisch is. De productie in Duitsland daalt al een geruime tijd. De hoge kosten zorgen voor een teruglopende productie. In vergelijking met de periode voor de coronacrisis ligt het productieniveau in de vijf meest energie-intensieve sectoren 23,1 procent lager.

(Bron: Cystalcleareconomics)

(Bron: Cystalcleareconomics)

Klaas Knot zei onlangs dat er een geloofwaardig uitzicht is op een terugkeer van de inflatie naar het beleidsdoel in 2025. Vooral loonmatiging is daarvoor belangrijk. Volgens Knot kan de rente pas omlaag als ook de lonen zich aanpassen aan lagere inflatieverwachtingen. De beleidsrente staat nu nog op 4,5 procent en het volgende rentebesluit staat gepland op 7 maart. De verwachting is dat de ECB de rente dan nog ongemoeid laat. De markt lijkt de eerste renteverlaging in te calculeren in het tweede kwartaal van 2024 en schat de rentestand aan het eind van dit jaar op 3,75 procent.

Het wordt interessant om te zien hoe 2024 zich ontvouwt. 2023 verliep zonder flinke recessie, in tegenstelling tot wat economen hadden verwacht. Of ook in 2024 een recessie kan worden voorkomen blijft nog onzeker. Eventuele renteverlagingen zijn pas na anderhalf jaar merkbaar. De komende maanden wordt duidelijk wat de ECB gaat doen.