9.2

8.853 reviews

Nederlands

NL

We zien dat de oplopende olietekorten inmiddels leiden tot historisch hoge prijzen. Een economische klap, met afnemende groei en stijgende inflatie, lijkt onafwendbaar. Volgens het IMF staat de wereldeconomie opnieuw voor een grote test. Wat zijn de bredere gevolgen van deze schok?

Een stormloop onder Europese en Aziatische raffinaderijen om olieladingen veilig te stellen en onzekerheid over de duurzaamheid van het staakt-het-vuren heeft de Noordzee-olieprijzen naar een recordhoogte gestuwd, schrijft de Financial Times. De prijs van olie die voor de Britse kust wordt gewonnen, steeg tot bijna $147 per vat. Forties Blend, een veelgebruikte referentie voor direct leverbare Noordzee-olie, brak daarmee door de eerdere recordniveaus van vlak voor de financiële crisis van 2008.

De prijs van Noordzee-olie steeg naar recordhoogte (bron: Financial Times)

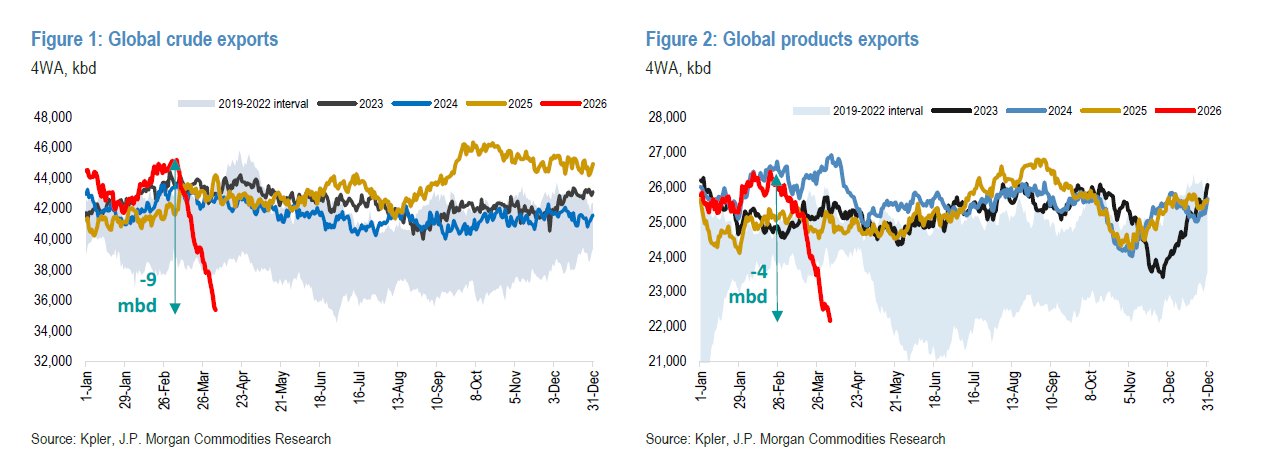

Saudi-Arabië liet donderdag weten dat een reeks aanvallen op olie-installaties deze week de productie en export raken. De aanvallen hebben meer dan 600.000 vaten per dag aan productiecapaciteit uitgeschakeld en 700.000 vaten per dag aan transportcapaciteit op de East-Westpijpleiding verminderd. Deze pijpleiding kan normaal gesproken ongeveer 7 miljoen vaten per dag vervoeren, waarvan 5 miljoen bestemd waren voor export. Wereldwijd is er nu een dagelijks tekort van meer dan 10 miljoen vaten olie.

Wereldwijde export van ruwe olie en olieproducten fors lager sinds conflict (bron: Kpler / J.P. Morgan)

Een land lijkt daar in ieder geval van te profiteren. De Amerikaanse olie-export stevent af op een record van vijf miljoen vaten per dag. Op basis van de huidige laadvolumes nadert de export in april al circa 4,9 miljoen vaten per dag, tegenover ongeveer 3,97 miljoen vaten per dag in maart. Analisten verwachten dat de export in mei verder zal toenemen. Bloomberg schrijft echter dat beperkingen in scheepscapaciteit en stijgende transportkosten het moeilijk maken om de export aanzienlijk boven de 5,5 miljoen vaten per dag te laten uitkomen.

De Nederlandse burger is bij uitstek de dupe van de oliecrisis. Volgens Euronews betalen Nederlanders de hoogste prijs van Europa voor benzine en diesel. De prijs voor een liter diesel in ons land bedraagt €2,46 (peildatum 30 maart), ruim het dubbele van die in het goedkoopste land, Malta (€1,21). Belastingen hebben een grote impact op de brandstofprijzen.

Door schade aan de energie-infrastructuur zal zelfs een directe vrede de economische schade niet kunnen voorkomen; de energiemarkten zijn blijvend veranderd. We bespraken dit al in eerdere weekselecties en in de podcast van deze week met Ewald Engelen. Ook zal er volgens The Economist waarschijnlijk een blijvende risicopremie in de olieprijs zitten, als weerspiegeling van de kans op hernieuwde gevechten. Ook zou Iran tol kunnen gaan heffen in de Straat van Hormuz.

Volgens het Britse blad heeft het tekort aan kunstmest, waarvoor de Golfregio een belangrijke leverancier is, het zaaiseizoen op het noordelijk halfrond en in delen van Afrika al verstoord. Dit zal leiden tot een lager voedselaanbod en toenemende wereldwijde honger. Ook de toeleveringsketens voor petrochemie, helium en aluminium staan onder druk. Dit alles zal de mondiale groei drukken en de inflatie aanjagen. Stagflatie dus. Voor beleggers betekent dit lagere rendementen, doordat de winstgevendheid van bedrijven onder druk komt te staan.

Kristalina Georgieva (bron: IMF)

IMF-directeur Kristalina Georgieva gaf in een toespraak aan dat de wereldeconomie opnieuw voor een grote test staat. Volgens het IMF raakt de aanbodschok ons via drie kanalen: prijzen & aanbod, inflatieverwachtingen en financieel.

De eerste bespraken we al en over de tweede zegt ze het volgende: als inflatieverwachtingen dreigen te ontsporen en een kostbare inflatiespiraal in gang zetten, dan moeten centrale banken krachtig ingrijpen met renteverhogingen. Fiscale steun (aan bijvoorbeeld burgers met een lager inkomen) dient gericht en tijdelijk te blijven. Renteverhogingen zullen de groei uiteraard verder afremmen.

Als een sterke verkrapping een negatieve vraagschok toevoegt aan de aanbodschok, keert het monetaire beleid terug naar een 'delicate evenwichtsoefening', terwijl het begrotingsbeleid — mits er fiscale ruimte is — overschakelt op zorgvuldig afgestemde steun voor de vraag.

Juist die fiscale ruimte vormt in veel Europese landen het probleem, merkte Ewald Engelen op in onze podcast. We hebben te maken met historisch hoge begrotingstekorten en overheidsschulden. Volgens hem zouden overheden daarom op zoek kunnen gaan naar extra middelen, bijvoorbeeld bij pensioenfondsen.

Het IMF heeft samen met de Wereldbank en het Internationaal Energieagentschap een coördinatiegroep opgericht en zal daarin de leiding nemen op macro-economisch gebied, onder meer om landen te helpen hun begrotingssteun gerichter vorm te geven. Georgieva merkt verder op dat de meeste landen op begrotingsvlak tot nu toe de juiste koers hebben gehouden, door af te zien van ongerichte belastingverlagingen, energiesubsidies en prijsmaatregelen.

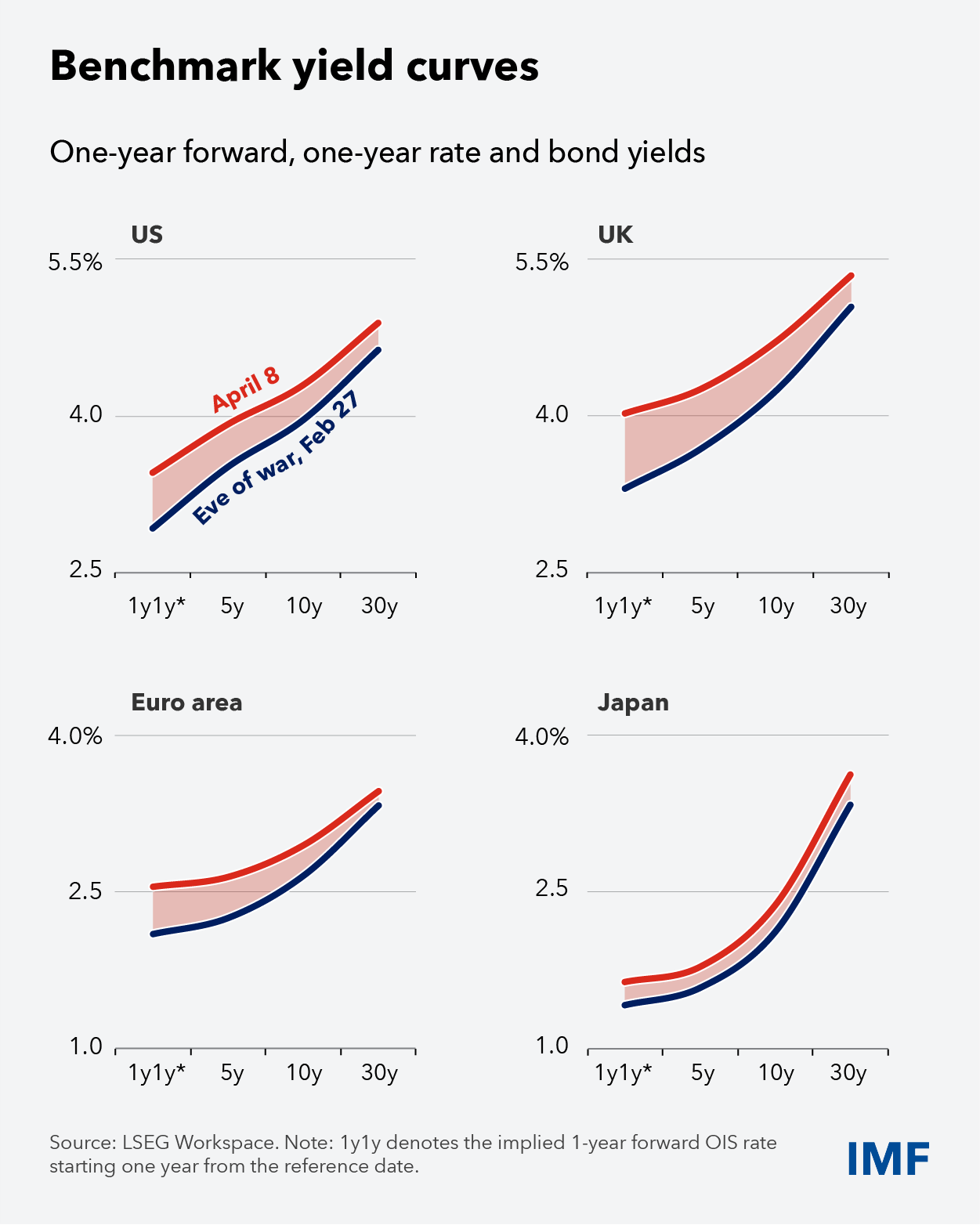

Stijgende rentes sinds de oorlog (bron: IMF)

Ze ziet ook dat de fiscale ruimte bij overheden beperkt is en de rentes op overheidsschulden al stijgen. Daarom moeten landen zorgvuldig omgaan met hun middelen en na de schok hun buffers herstellen. Of dat gaat gebeuren is maar de vraag. Ze verwacht dat de vraag naar IMF-steun op korte termijn met $20 tot $50 miljard zal toenemen. Jack Hoogland verwacht dat de sneller stijgende begrotingstekorten en overheidsschulden goed zullen zijn voor de goudprijs.

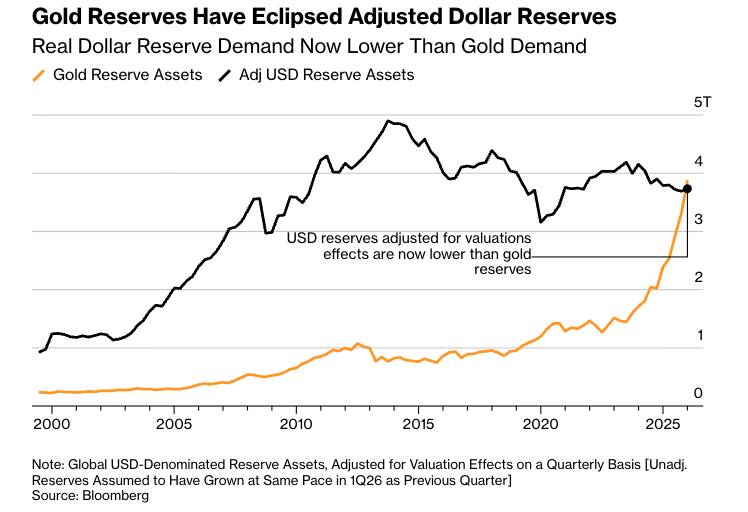

Simon White, macrostrateeg bij Bloomberg, stelt dat de oorlog mogelijk blijvende schade heeft toegebracht aan het dollarsysteem. Voor het eerst in decennia zijn goudreserves groter dan de dollarreserves van centrale banken. Volgens hem grijpt de markt opnieuw terug op goud als betrouwbaar wereldwijd onderpand, ten koste van de dollar.

Dat komt door groeiend wantrouwen in het dollarsysteem. Het vertrouwen nam eerder al af na het bevriezen van de Russische tegoeden. De kern van het mondiale monetaire systeem staat nu onder druk: het mechanisme waarbij handelsoverschotten worden gerecycled in dollaractiva, waardoor de VS zich goedkoop kan financieren in ruil voor veiligheid en stabiliteit. Dit proces van de-dollarisering voltrekt zich geleidelijk. Lees het volledige artikel hier.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.