9.3

8.064 reviews

Nederlands

NL

“Let's face it, the world is addicted to debt.” - Met die uitspraak zet de Financial Times de toon in haar documentaire Why governments are addicted to debt. Wereldwijd groeien overheidsschulden naar recordhoogtes, ondertussen nemen de zorgen onder economen en beleggers toe. Waarom blijven overheden zoveel lenen, wat zijn de risico’s, en hoe lang is dit houdbaar?

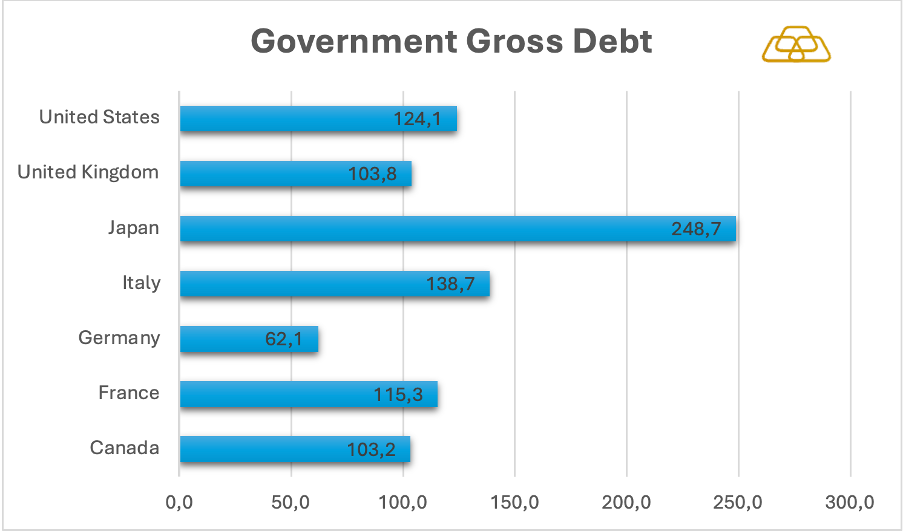

In ontwikkelde landen bevindt het gemiddelde niveau van overheidsschuld zich inmiddels op het hoogste punt sinds het einde van de Tweede Wereldoorlog. Destijds werd het Marshallplan ingezet om de wereld opnieuw op te bouwen, wat het contrast met de huidige situatie opvallend maakt. Bijna alle G7-landen hebben inmiddels een schuldniveau dat hoger ligt dan hun bruto binnenlands product. Zo hebben Japan (249%), Italië (139%), de Verenigde Staten (124%), Frankrijk (115%), Canada (103%) en het Verenigd Koninkrijk (104%) allemaal een overheidsschuld van meer dan 100% van het bbp.

Overheidsschulden brengen specifieke risico’s met zich mee. Experts zoals Ray Dalio (oprichter van Bridgewater Associates) wijzen erop dat steeds hogere schuldniveaus en rentelasten leiden tot een “debt spiral” waarin overheden schulden aangaan om eerdere schulden af te lossen. Dit systeem is onhoudbaar wanneer rentetarieven hoog blijven, zoals nu dankzij aanhoudende inflatie.

(Overheidsschulden als percentage van BBP. Bron: IMF)

(Overheidsschulden als percentage van BBP. Bron: IMF)

De wereldwijde afhankelijkheid van schulden volgt uit jaren waarin lenen vrijwel kosteloos was. Verhoogde uitgaven zonder belastingverhogingen klinken veel politici als muziek in de oren; de rekening volgt immers pas later.

Daarnaast toont recente geschiedenis waarom overheden zo diep in de schulden zitten. De financiële crisis van 2008, de coronapandemie en geopolitieke conflicten dwongen overheden telkens opnieuw miljarden te lenen om hun economieën te ondersteunen. Hoewel vaak noodzakelijk, blijkt het lastig om zulke uitgaven later terug te draaien. Hierdoor ontstaat een structureel hogere schuldenlast.

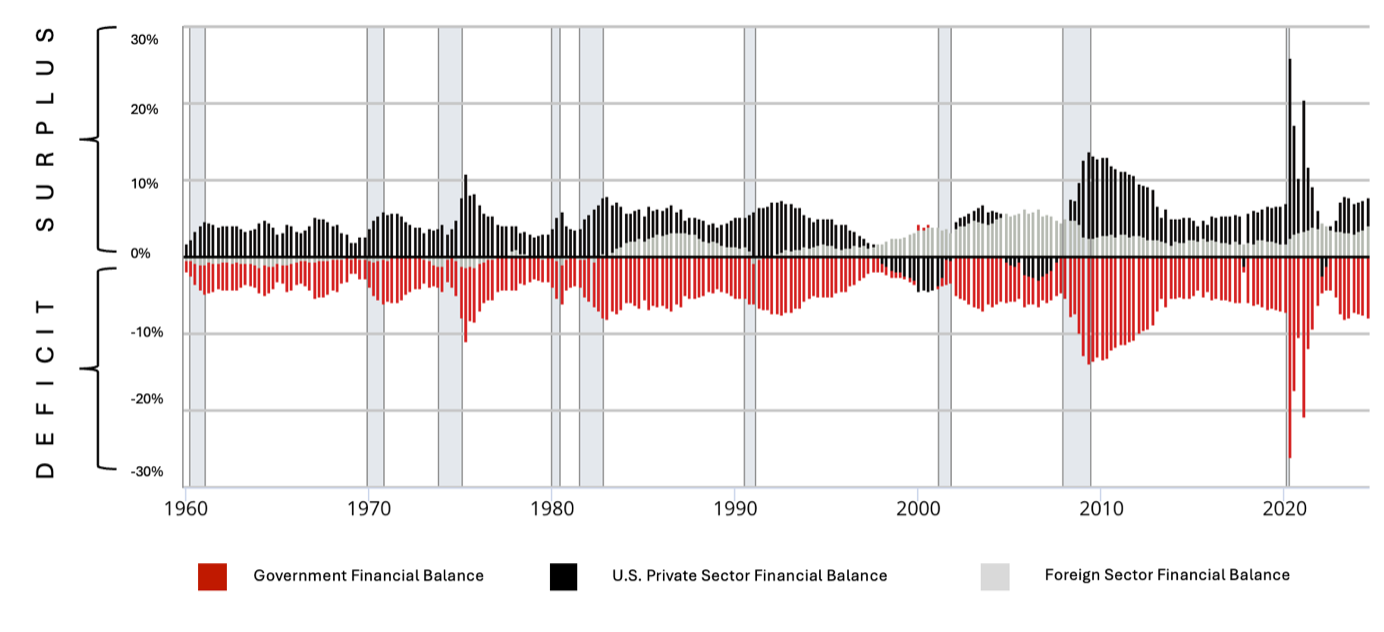

In de VS dient overheidsschuld nog een extra functie: ze vormt het evenwicht met het overschot van de private sector en de internationale handelsbalans. Hierdoor is overheidsschuld politiek moeilijk te vermijden, maar blijft de houdbaarheid onzeker.

(Overheidstekorten vertalen zich in overschotten voor de niet-overheidssector. Bron: Kelton)

(Overheidstekorten vertalen zich in overschotten voor de niet-overheidssector. Bron: Kelton)

In tegenstelling tot landen die zelf hun valuta beheren, hebben Eurozone-landen geen directe controle over monetair beleid. Zij kunnen dus niet zelfstandig geld "bijdrukken" in tijden van crisis. Tijdens de Europese schuldencrisis leidde dit tot harde bezuinigingen, recessies en sociale onrust, zoals in Griekenland en Spanje. Dit risico blijft actueel omdat Eurozone-landen niet beschikken over een eigen lender of last resort.

Inflatie vormt een groot gevaar voor landen met hoge schulden. Wanneer inflatie oploopt, eisen beleggers hogere rendementen ter compensatie voor het koopkrachtverlies. Omdat hogere rendementen gepaard gaan met lagere obligatieprijzen, stijgen hierdoor de rentelasten voor overheden. Inflatie is daarom de kryptonite voor obligaties: het ondermijnt hun rol als veilige haven. Hierdoor kijken steeds meer beleggers naar alternatieven zoals goud.

Overheden willen hoge rendementen vermijden, omdat dit de leenkosten voor de gehele economie verhoogt. Obligaties moeten aantrekkelijk blijven: immers, de schulden van de één zijn de bezittingen van de ander. Verlies van vertrouwen leidt tot massale verkopen en kan een gevaarlijke schuldenspiraal veroorzaken. Beleggers lijken hierdoor steeds nerveuzer en twijfelen aan de betrouwbaarheid van staatsobligaties.

De schulden zijn wereldwijd fors opgelopen, meestal zonder direct ingrijpen van obligatiemarkten. Dat gold echter niet in 2022, toen voormalig premier Liz Truss chaos veroorzaakte op de Britse obligatiemarkt, wat direct leidde tot rentestijgingen en financiële problemen voor burgers. Dit ‘Truss-moment’ diende als waarschuwing. Onlangs waren soortgelijke bewegingen zichtbaar in Europese obligatiemarkten na aankondigingen van grote EU investeringen.

Ook in de VS is de situatie zorgwekkend. Vorig jaar betaalde de overheid 880 miljard dollar aan rente, bijna een kwart van haar totale inkomsten. Het Congressional Budget Office voorspelt dat de schuld als percentage van het bbp kan stijgen van het huidige niveau van 124% naar 130% binnen tien jaar, en tot 150% in een worstcasescenario.

Dankzij de dollar als wereldwijde reservemunt kon de VS jarenlang ongeremd spenderen. Maar met aanhoudende inflatie en het afstoten van Amerikaanse staatsobligaties door China en Japan (grootste houders van Amerikaanse obligaties) rijst de vraag hoe lang het duurt voordat ook de VS een ‘Truss-moment’ beleeft.

Ook Europa kent recente veranderingen. Het voorgestelde ReArm-Europe initiatief biedt lidstaten meer fiscale ruimte. Duitsland, traditioneel bekend om begrotingsdiscipline, kondigde aan 500 miljard euro te lenen voor defensie en infrastructuur. Dit wijst op een grote verschuiving in Europees beleid. Tegelijkertijd blijven landen zoals Italië en Frankrijk worstelen met hoge schulden, wat zorgen oproept over de stabiliteit binnen de eurozone.

Op korte termijn lijkt er weinig animo bij beleidsmakers om zware offers te vragen voor schuldafbouw. Overheden reageren doorgaans pas wanneer markten of crises hen daartoe dwingen. De verslaving aan schuld is diepgeworteld en wereldwijd verspreid. Hoewel er nu nog geen acute crisis is uitgebroken, blijft de situatie kwetsbaar. Beleggers doen zich er goed aan zich bewust te blijven van de risico’s en actief te zoeken naar oplossingen voordat obligatiemarkten het heft in eigen handen nemen.

Deze onzekerheid, die onrust met zich meebrengt, is een van de drijvende krachten achter de stijgende goudprijs van de afgelopen periode.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.