9.3

8.833 reviews

Nederlands

NL

De financiële markten waren begin dit jaar een zeepbel op zoek naar een speld. De Iran-crisis is de speld geworden die de zeepbel doorprikt. Maar wat betekent dit voor beleggers in edelmetalen?

Begin dit jaar gingen de edelmetaalprijzen nog bijna verticaal omhoog. De wereldwijde aandelenbeurzen tikten records aan, zowel in Europa als in Azië. De Japanse Nikkei en de Koreaanse Kospi lokten veel beleggers in een snel stijgende fase. The sky was the limit. President Trump stelde begin februari zelfverzekerd dat de Amerikaanse Dow Jones-index na het bereiken van het record van 50.000 punten de komende drie jaar nog eens zou verdubbelen. Ook niet-beursgenoteerde beleggingen in private equity en private credit zagen het voorbije jaar een enorme toestroom van nieuwe beleggers. Institutionele fondsbeheerders hielden begin dit jaar de laagste cashposities aan van de afgelopen 25 jaar!

Het was alsof bijna iedereen dacht dat financiële markten niet meer konden dalen, of het nu in goud, Koreaanse aandelen of private equity was. Maar wanneer bijna alle experten en voorspellingen het op de beurs eens zijn, dan gaat er net iets anders gebeuren. Dat laatste is één van Bob Farrells gouden beursregels.

En er is dus iets anders gebeurd. De Iran-oorlog heeft wereldwijd beleggers en investeerders verplicht om hun portefeuilles te herbekijken en te herschikken. Het basisprobleem was dat er te veel beleggers te weinig cashposities hadden, te weinig liquide posities. Voor dit basisprobleem waarschuwde ik eerder in de podcast van Holland Gold van 5 februari. Dan moeten beleggers beginnen verkopen in een dalende markt om cashniveaus op te bouwen, een proces dat zelfversterkend werkt en een vicieuze cirkel creëert.

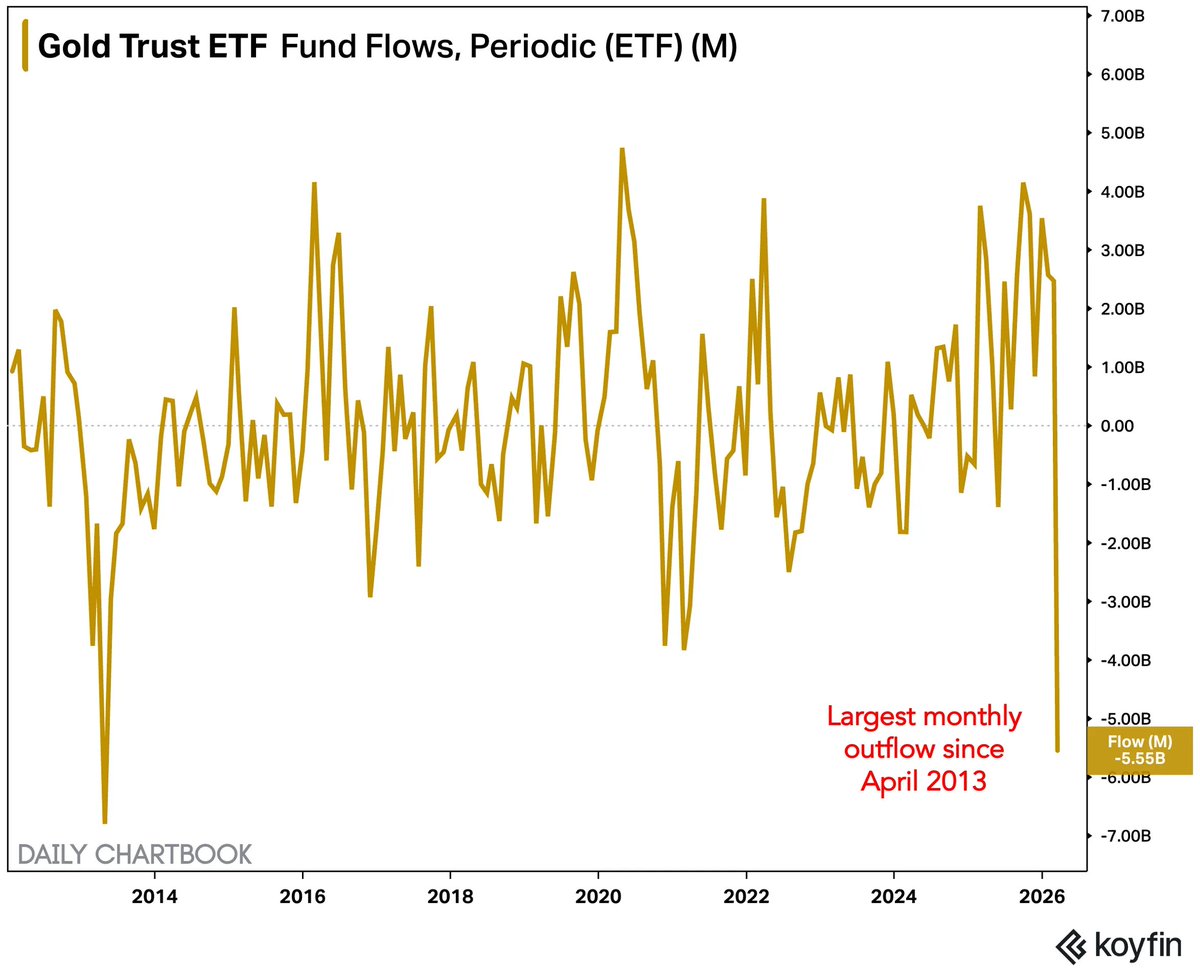

Veel beleggers zien het als onnatuurlijk dat de goudprijs daalt tijdens een geopolitieke gebeurtenis zoals de Iran-oorlog en begrijpen soms niet wie er nu goud verkoopt. En toch zag de grootste goud-ETF ter wereld, de SPDR Gold Trust, deze maand de grootste uitstroom van tegoeden sinds april 2013. (April 2013 was bovendien één van de slechtste maanden ooit voor de goudprijs. De goudprijs sukkelde toen de rest van het jaar in een neergaande markt.)

Maandelijkse in- en uitstroom bij de SPDR Gold Trust ETF (Bron: Koyfin)

Maandelijkse in- en uitstroom bij de SPDR Gold Trust ETF (Bron: Koyfin)

Beleggers verkopen nu goud om verschillende redenen. Zoals Yael Potjer recent schreef is dit omdat beleggers een rentestijging verwachten en evenzeer omdat edelmetaalposities verkocht worden vanuit liquiditeitsproblemen en om de cashpositie te verhogen. Een bijkomende reden is de sterkte van de dollar. Bij een paniek op de beurzen staat een vlucht naar liquiditeiten vaak gelijk aan een vlucht in de dollar. De goudprijs is meestal negatief gecorreleerd met de dollar en verzwakt dus bij een versterking van de Amerikaanse munt.

Een tweede gouden beursregel is dat extreme bewegingen in één richting zullen resulteren in extreme bewegingen in de omgekeerde richting. In december en januari gingen edelmetalen zoals goud, zilver en platina recht omhoog. Scherpe correcties als tegenbewegingen zijn dan logisch zoals een slinger die te hard naar de ene kant is gegaan en daarna de tegenovergestelde richting uitslaat.

De goud- en zilvermarkten kenden op maandagochtend 23 maart een nieuwe flashcrash, waarbij de goudprijs kort tot 4.100 dollar per ounce daalde en zilver even 61 dollar/ounce aantikte. Beide edelmetalen blijven voorlopig noteren boven de technische 200-daagse gemiddelden, die bij respectievelijk 4.075 dollar voor goud en bij 56 dollar voor zilver liggen. De kans blijft open staan dat deze niveau’s in de toekomst opnieuw getest worden. Ook de platinaprijs verzwakte en daalde tot tussen 1800 en 1900 dollar. Het is wel opmerkelijk dat de platinaprijs in de huidige volatiliteit niet meer daalt dan de goudprijs.

Alvast niet panikeren en niet op de verkoopknop drukken tijdens één van deze zware verkoopgolven. Wacht desnoods op een prijsherstel zoals er eind februari ook kwam indien je vindt dat je edelmetaalpositie te groot zou zijn en die wil afbouwen. Positief nieuws over een wapenstilstand in het Midden-Oosten kan even snel voor een herstelfase zorgen.

De argumenten om voor de lange termijn in edelmetalen te beleggen blijven tenslotte meer dan ooit overeind staan. De debasement trend en de schuldenbergen zijn niet plots verdwenen. Investeren in goud is zich ook indekken tegen stupiditeiten van overheden. En aan dat laatste is er de laatste jaren geen gebrek. De Iran-crisis legt opnieuw enkele pijnlijk slechte beslissingen van overheden bloot. Van de Verenigde Staten kan men zich afvragen of het starten van deze oorlog wel een goed idee was. In Europa is het opnieuw duidelijk dat het écht geen goed bestuur was om alle energie-afhankelijkheid te koppelen aan eerst Rusland, dan het Midden-Oosten en nu de VS.

De dalende goudprijs heeft ook de goudmijnaandelen onder druk gezet. De goudmijnindex GDX daalde 30 procent sinds de topkoers. In combinatie met de dalende goudprijs zullen ook de hogere energiekosten (een belangrijke input voor goudmijnen) de winstmarges doen dalen. De BPGDM-sentimentindex in goudaandelen is op korte tijd naar één van de laagste niveaus sinds 2020 gedaald. Dat is bijna gelijkaardig aan het niveau in oktober 2022, wat destijds overeenkwam met een belangrijk bodemniveau voor de goudmijnsector.

Evolutie sinds 2020 van de BPGDM Gold Miners Bullish Percent Index. Een sentiment-index voor goudmijnaandelen. De index is op korte tijd gedaald van 95 tot onder 20 punten. Dit is één van de laagste niveau’s van de voorbije jaren en toont aan dat er potentieel is voor op zijn minst een tijdelijke bodem in goudaandelen. (Bron: stockcharts.com)

Het toont ergens wel aan dat de eerste koopkansen opduiken. Gezien het verhoogde risico op een wereldwijde recessie is het wel belangrijk om een spreiding van kwalitatieve aandelen te overwegen.

Jeroen Vandamme is de drijvende kracht achter Analyse, wat bekend staat als één van de meest gevestigde beleggingspublicaties van België. Al meer dan twintig jaar volgt hij de markten op de voet met een bijzondere expertise in edelmetalen. Daarnaast biedt hij diepgaande inzichten in grondstoffenaandelen, kritieke mineralen en royalty-aandelen waardoor zijn analyses breed gewaardeerd worden door zowel particuliere als professionele beleggers. Lees meer van Jeroen Vandamme.