9.3

8.775 reviews

Nederlands

NL

De financiële markten zijn in de ban van de oorlog in het Midden-Oosten en de onvermijdelijke stijging van de olie- en gasprijzen. Daarbij werden ook goud en zilver sinds de top stevig lager gezet, net als de meeste aandelenindexen. Tot nog toe verloopt de daling vrij geordend en is er van paniek nog geen sprake. Wat betekent dit voor goud en zilver in de komende periode?

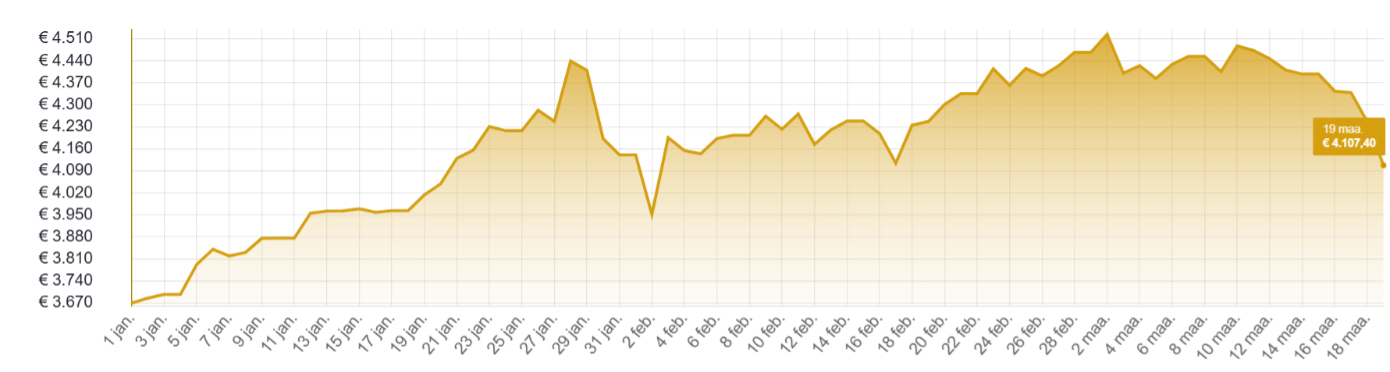

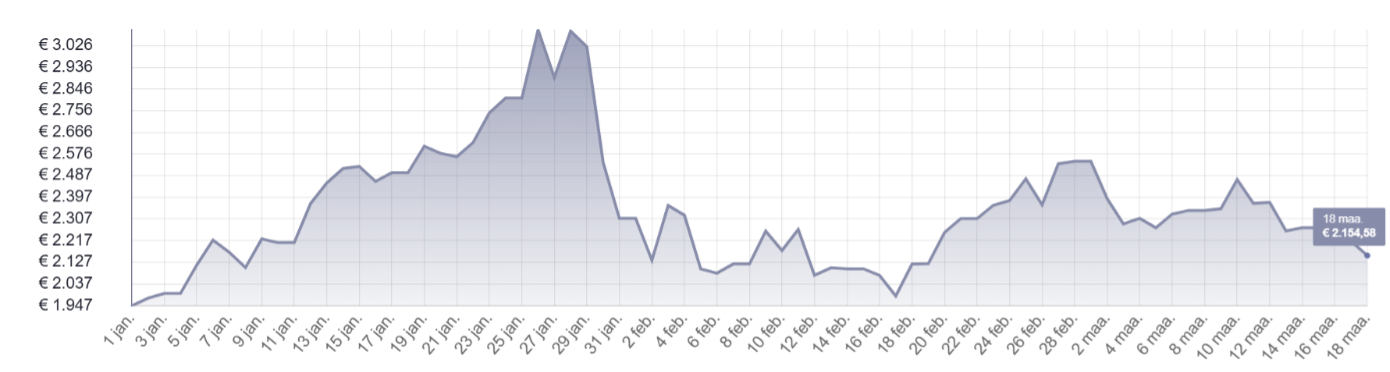

Het positieve momentum, dat de edelmetaalprijzen in januari nog naar nieuwe records stuwde, is intussen helemaal voorbij en heeft plaats gemaakt voor negativisme. Zilver lijkt weer op weg naar het dieptepunt van begin februari, toen de prijs in amper enkele dagen van 120 naar 70 dollar kelderde. De goudprijs sloot dezelfde dag op af op 4660 dollar terwijl intraday een niveau van 4400 dollar werd aangetikt. Dat was meer dan 20% onder de top van eind januari. Ook goud lijkt intussen op weg naar een hertest van dit bodemniveau.

Goudprijs sinds 1/1/26, in EUR per troy ounce (Bron: HollandGold)

Naast olie en gas en een aantal gerelateerde activa als bijvoorbeeld meststoffen is er eigenlijk maar één grote winnaar en dat is de Amerikaanse dollar. De energie-onafhankelijkheid van de Verenigde Staten, de hogere inflatie en dus het vooruitzicht op minder renteverlagingen gaf de Amerikaanse munt vleugels. De gecombineerde shortpositie van alle valuta tegenover de dollar is in drie weken met 80% gedaald. Daardoor klom de dollar-index (DXY) weer boven 100 en bereikte de dollar tegenover de euro het hoogste peil sinds vorige zomer. De sterke dollar milderde enigszins de daling van goud in euro. Ook na de recente correctie noteert goud sinds begin dit jaar nog steeds 13% hoger in dollar en 15% in euro.

Zilverprijs sinds 1/1/26, in EUR per kilogram (Bron: HollandGold)

De actuele marktsituatie maakt het interessant om na te gaan hoe de goudprijs reageerde op eerdere olieprijsschokken. Heraeus Precious Metals deed de oefening voor verschillende periodes en daaruit blijkt dat de impact varieert naargelang de economie zich al in een recessie bevond of niet.

Euro/dollar op 12 maanden (Bron: TradingView)

Tijdens de olieschok van 1973 naar aanleiding van de Yom Kippur-oorlog zat goud al in een stijgende trend. In eerste instantie bleef de goudprijs stijgen en ging pas ruim een jaar later weer lager op het moment dat de economie in een recessie belandde. Hetzelfde beeld zagen we tijdens de Iraanse revolutie van 1979 toen de goudprijs pas na de piek van 1980 begon te dalen na de forse renteverhogingen van toenmalig Fed-voorzitter Paul Volcker.

Begin de jaren ’90 bevond de economie zich al in een recessie toen de Golfoorlog uitbrak en ook de goudprijs bevond zich toen in een dalende prijstrend. De inval van Rusland in Oekraïne kwam er in 2022 op een moment dat de wereldeconomie zich herstelde van de Covid-crisis. Deze energiecrisis zorgde toen niet voor een nieuwe recessie en de goudprijs sloot het jaar zo goed als ongewijzigd af.

Nu hangt alles af van hoe lang het geweld in het Midden-Oosten blijft aanslepen. Hoe langer dit duurt, hoe groter de kans op een globale recessie. Daarbij is zilver als metaal met vooral industriële toepassingen kwetsbaarder dan goud. Toch wordt het neerwaartse prijsrisico beperkt door het feit dat de zilvermarkt al zes jaar in deficit is. Ook goud is niet immuun voor een verdere prijsdaling, al zijn de argumenten die de goudprijs de voorbije jaren lieten stijgen (de-dollarizatie van centrale banken, schuldenproblematiek) alleen maar sterker geworden.

Het inflatierapport van februari liet cijfers zien die boven de verwachtingen uitkwamen terwijl ook het banenrapport ontgoochelde met jobverliezen en een hoger werkloosheidspercentage. Bovendien werden de cijfers van de voorgaande periodes neerwaarts herzien. Dat de Federal Reserve op 18 maart de rente ongewijzigd liet, hoeft dus niet te verbazen.

De hogere energieprijzen hebben een impact op de inflatieverwachtingen en dus ook op het te verwachten rentebeleid. Volgens de CME FedWatch Tool zijn renteverlagingen voorlopig van de baan. Tot voor de oorlog in het Midden-Oosten ging een meerderheid nog uit van een eerste verlaging deze zomer. Jerome Powell liet verstaan in de toelichting bij het rentebesluit verstaan dat er geen renteverlagingen zullen komen zolang de inflatie niet daalt. Ook andere centrale banken zitten op die lijn. De dot plot van de Federal Reserve of de persoonlijke verwachtingen van de leden van het monetaire comité gaat nog steeds uit van één renteverlaging in 2026 en één in 2027.

Toch moeten we een onderscheid maken tussen inflatie als gevolg van een aanbodschok (wat nu het geval dreigt te worden) en inflatie door de oververhitting van de economie als gevolg van een hoge groei. Enkel in dit laatste geval hebben renteverhogingen zin. Bij inflatie door stijgende grondstoffenprijzen zal een hogere rente de gevolgen ervan alleen maar erger maken.

De Securities and Exchange Board of India (SEBI) laat na een aanpassing van de regels voortaan toe dat aandelenfondsen tot 35% van hun activa in goud en zilver mogen aanhouden. Tot nog toe was dat niet zo en liepen die fondsen dus een groot risico op muntontwaarding wanneer de cashpositie niet aan het werk werd gezet. Deze Indiase fondsen hebben gezamenlijk 385 miljard dollar onder beheer. Analisten verwachten dat geld dat tijdelijk niet wordt aangewend gedeeltelijk in goud en zilver zal worden geparkeerd. India is de op een na grootste verbruiker van goud en de grootste wat zilver betreft. Ook de ETF-stromen zijn er recent fors aangetrokken. In januari zat er 110,5 ton goud in fysieke ETF’s.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.