9.3

8.682 reviews

Nederlands

NL

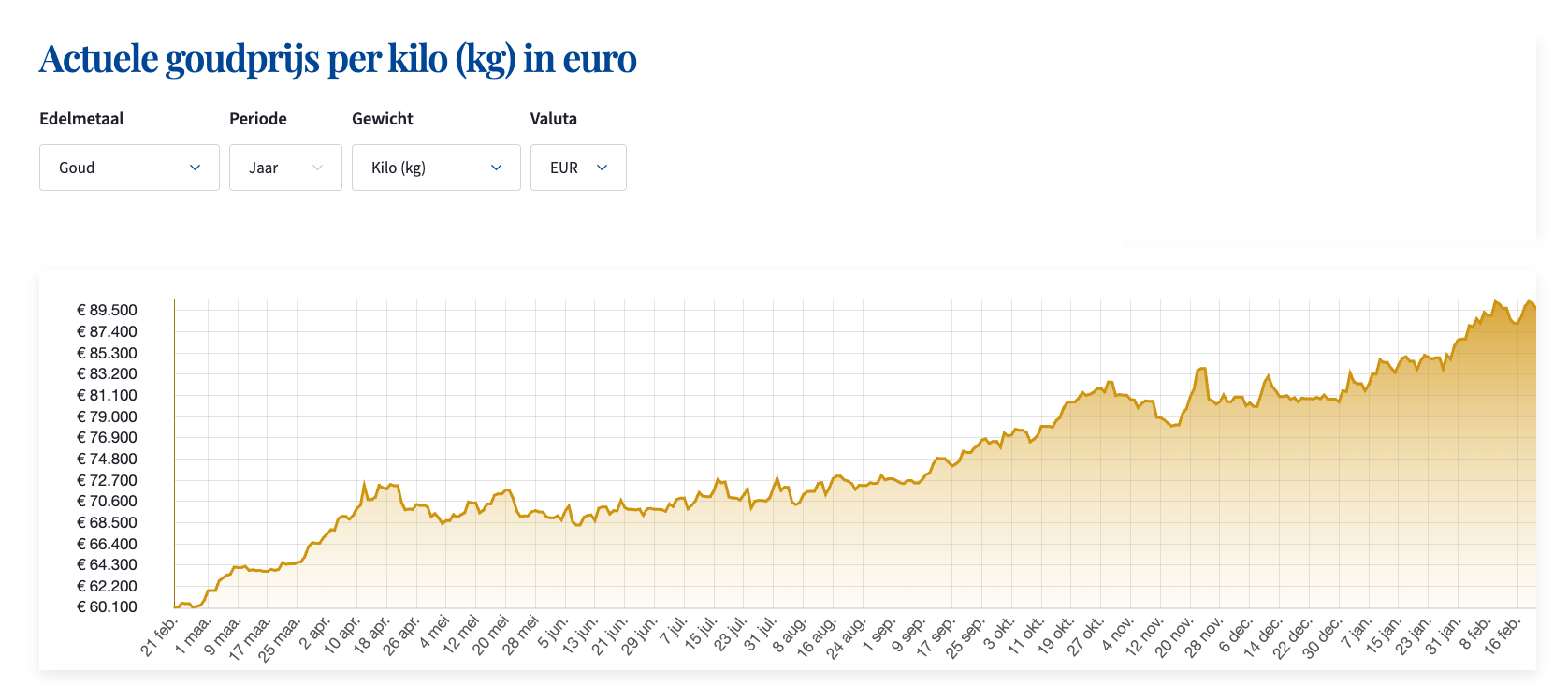

De prijscorrecties bij goud zijn tot nog toe van korte duur en heel beperkt in omvang zodat het edelmetaal in de meeste valuta op of rond recordniveaus blijft noteren. De dollar moest dit jaar per saldo wel wat terrein prijsgeven ten opzichte van de euro. Eind februari noteert goud met een rendement van 11,5% in dollar en 10,5% in euro. De zilverprijs evolueerde de voorbije weken een stuk volatieler dan goud maar doet het momenteel wel iets beter. Sinds begin dit jaar noteert zilver 14% hoger in dollar en 13% hoger in euro.

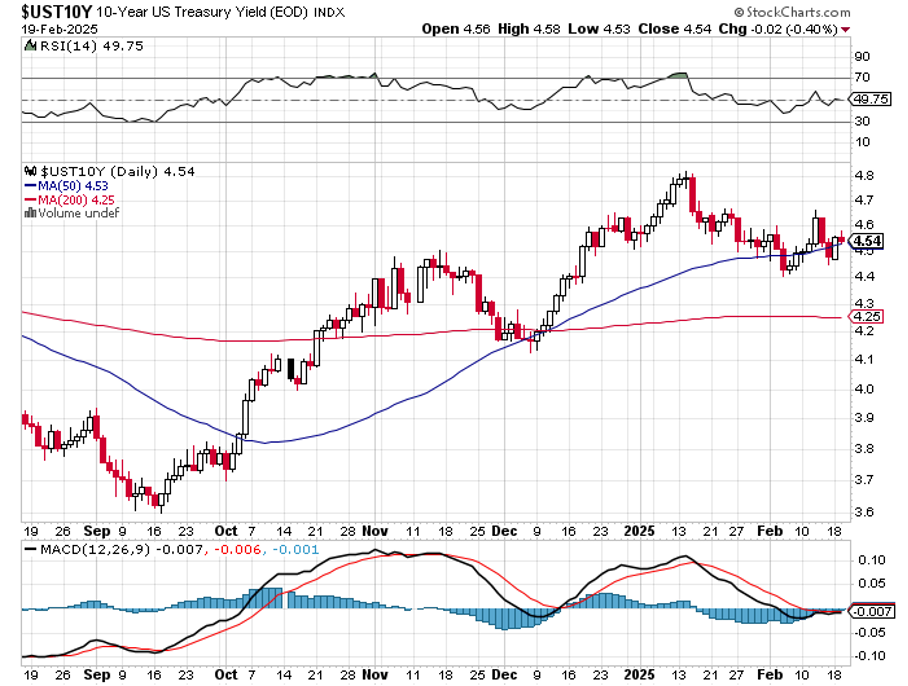

Fundamenteel gezien zijn er verschillende factoren die theoretisch in het nadeel van goud zouden moeten spelen. De langetermijnrente blijft hoog en de centrale banken zijn terughoudend om de korte beleidsrente verder te verlagen. De kerninflatie in de Verenigde Staten lag vorige maand boven de verwachtingen. Dat betekent dat de kans op bijkomende renteverlagingen door de Federal reserve op korte termijn weer is afgenomen. Dit weerspiegelt zich ook in de renteverwachtingen.

Volgens de CME FedWatch Tool verwacht 98% dat de Federal Reserve de rente ongewijzigd zal houden op 19 maart. Dat is ook voor mei (85%) en zelfs juni (52%) nog het geval. Pas voor de monetaire vergadering van 30 juli is er voor het eerst een meerderheid die een renteverlaging incalculeert. Mogelijk onheil op de beurzen kan dit vervroegen, maar voorlopig blijven ook de aandelenindexen hoge toppen scheren.

Bron Grafiek: Stockcharts.com

Bron Grafiek: Stockcharts.com

Goud slaagt er ook in om de geopolitieke ontspanning van zich af te schudden. Ineens is in verschillende broeihaarden die al jarenlang aanslepen (Oekraïne, Gaza) de kans op vrede toegenomen. Toch valt nog af te wachten in hoeverre het daar tot een duurzame oplossing zal komen. Dat de edelmetalen de in verhouding nog steeds dure dollar, de rente-evolutie en de geopolitiek ontspanning voorlopig negeren, komt omdat er verschillende andere factoren zijn waar goud zich wel kan aan optrekken.

Over de geplande invoertarieven die president Trump wil invoeren, hadden we het al eerder. Rond de concrete invulling en de timing van deze tarieven is nog weinig geweten en de voorgestelde modaliteiten wijzigen ook voortdurend. Bij de grondstoffen worden momenteel aluminium en staal geviseerd maar bijvoorbeeld koper niet. Of goud en zilver worden getroffen, is nog niet duidelijk.

Dat brengt ons bij de aanhoudende stroom van fysiek goud uit de kluizen van de London Bullion Market Association (LBMA) in Londen naar de Comex (ICE) in New York. Die werd aanvankelijk toegeschreven aan een anticipatie van handelaren op de nieuwe tarieven maar intussen zijn de wachttijden voor fysieke levering op de LBMA in Londen opgelopen naar bijna twee maanden! Tot voor december was een wachttijd van slechts enkele dagen gebruikelijk.

Er is dus meer dan waarschijnlijk iets meer aan de hand. Zeker is dat een of meerdere marktpartijen duidelijk een grote honger hebben naar fysiek goud. Al dan niet toevallig toonde Elon Musk interesse in de Amerikaanse goudvoorraad en dan meer bepaald het deel dat ligt opgeslagen in Fort Knox, een legerpost in de staat Kentucky. De laatste volledige audit vond plaats in 1953 en in 1974 was er een gedeeltelijke audit. Musk stuurt aan op een nieuwe doorlichting en zou deze laten uitvoeren door het nieuwe Department of Government Efficiency (DOGE) dat door hem wordt geleid. Misschien is de fysieke goudstroom richting New York een indicatie dat eerder uitgeleend goud weer wordt gerepatrieerd naar de Verenigde Staten.

Al dan niet toevallig ontstond er recent onder analisten en in de pers speculatie over een mogelijke revaluatie van deze Amerikaanse goudvoorraad. Aanleiding van de speculatie is een uitlating van de nieuwe Amerikaanse Minister van Financiën Scott Bessent die aangaf de activazijde van de balans te willen ‘monetiseren’. Een van de mogelijke interpretaties is een herwaardering van de goudvoorraad tegen de huidige marktprijs.

De Amerikaanse goudvoorraad bedraagt officieel 8134 ton en wordt door het Ministerie van Financiën (Treasury) nog steeds gewaardeerd tegen 42 dollar per ounce of ongeveer 11 miljard dollar. Dit cijfer is ongewijzigd sinds 1972. Een herwaardering aan de huidige prijs zou de waarde ervan doen oplopen naar 760 miljard dollar. Dat bedrag kan dan worden bijgeschreven bij de lopende rekening van het Ministerie, de Treasury General Account of TGA.

In hoeverre dit een realistisch scenario is, valt nog af te wachten. Ondanks de grote omvang van het bedrag, zou een revaluatie hoe dan ook niet meer dan een druppel op een hete plaat zijn. De totale overheidsschuld bedraagt namelijk meer dan 36 biljoen dollar (36000 miljard) en loopt jaar na jaar op. Die hoge schuld is de reden waarom Bessent streeft naar lagere rentes. Zijn voorganger Janet Yellen financierde de Amerikaanse overheidsschuld vooral op korte termijn. Dit maakt dat de rentelasten afhankelijk zijn van de kortetermijnrente. Bessent wil de schuld weer financieren door de uitgifte van overheidspapier met langere looptijden. Maar daarvoor moet ook de langetermijnrente naar omlaag.

De VS zal hoe dan ook creatief moeten zijn want de overheid zit fiscaal in een weinig benijdenswaardige positie. Het Committee for Responsible Fiscal Budget rekende voor dat de plannen van de regering Trump het begrotingstekort met 5,5 miljard dollar zullen doen stijgen. Een ander blok aan het been is de dure dollar, die nadelig is voor de Amerikaanse export. Invoertarieven kunnen de vraag naar dollars nog verder doen toenemen.