9.3

8.761 reviews

Nederlands

NL

Door: Frank Knopers

Door hoge inflatie en verslechterde economische vooruitzichten verwachten verschillende banken een economische recessie. Ook de Amerikaanse centrale bank sluit niet uit dat de economie door renteverhogingen in een recessie terechtkomt. Maar wat betekent dat precies? En wanneer spreken we van een economische depressie of stagflatie? En wat betekent dit voor de economie en voor uw vermogen?

Volgens het Amerikaanse National Bureau of Economic Research (NBER) is sprake van een recessie als de economische activiteit over de hele breedte significant afneemt en langer dan een paar maanden duurt. Er is sprake van een recessie als het bruto binnenlands product, de toegevoegde waarde van alle goederen en diensten die in een land geproduceerd worden, na correctie voor inflatie en seizoensinvloeden daalt. Volgens het Centraal Bureau voor de Statistiek mag men ook van een recessie spreken als de groei van het bbp onder het langjarige gemiddelde zakt. In de praktijk hanteren economen echter als definitie dat er twee kwartalen op rij sprake is van economische krimp. Dus een daling van het bbp na correctie voor inflatie.

De ontwikkeling van de rentecurve is een veelgebruikte indicator voor een recessie. Men kijkt dan naar de verhouding tussen de 2-jaars rente en de 10-jaars rente. Onder normale omstandigheden levert een staatsobligatie met een langere looptijd meer rente op, maar in onzekere tijden worden beleggers voorzichtig en parkeren ze meer vermogen in langlopende staatsleningen. Als de rente op 10-jaars leningen daardoor lager wordt dan die van 2-jaars leningen, dan spreekt men van een omgekeerde rentecurve. Historisch gezien volgt er dan vaak binnen anderhalf jaar een recessie, maar niet altijd.

Omgekeerde rentecurve wordt vaak gevolgd door een recessie (Bron: Duke Today)

Er is in de economie geen eenduidige definitie van een economische depressie, anders dan dat deze veel ernstiger is dan een recessie. Een depressie duurt langer en heeft meer ingrijpende gevolgen op de economie en de werkgelegenheid. In de regel spreekt men van een depressie als het bbp meer dan 10% krimpt en de werkloosheid oploopt naar 20%. Ook duurt een depressie veel langer dan een recessie, namelijk twee jaar of langer. Een depressie raakt uiteindelijk ook andere financiële activa, zoals vastgoed.

In een depressie is er langdurig sprake van een laag consumentenvertrouwen, toenemende werkloosheid en dalende aandelenkoersen. Dat laatste gebeurt altijd aan het begin van een recessie of depressie, omdat beleggers direct voorsorteren op een bepaald scenario. Tijdens de Grote Depressie van begin jaren dertig bleven de aandelenkoersen langdurig dalen, omdat de economie bleef krimpen en de vooruitzichten een lange tijd niet verbeterden. Tijdens de financiële crisis van 2008 verloor de aandelenmarkt de helft van haar waarde, maar door ingrijpen van overheden en centrale banken volgde er ook snel weer herstel. Daarom werd deze crisis uiteindelijk geen depressie, maar een zware recessie.

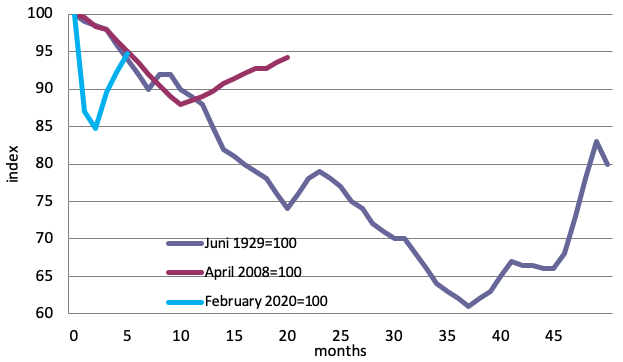

Onderstaande grafiek laat zien hoe de wereldwijde industriële productie daalde tijdens de Grote Depressie van begin jaren '30, tijdens de financiële crisis van 2008 en tijdens de coronacrisis van begin 2020. Wat direct opvalt is dat de Grote Depressie veel langer duurde en uiteindelijk veel ingrijpender was voor de wereldeconomie dan de korter durende recessies van 2008 en 2020.

Daling van wereldwijde industriële productie tijdens recessie en depressie (Bron: Paul de Grauwe, Eichengreen en O’Rourke, via Voxeu)

Stagflatie is een economische term die hoort bij de turbulente jaren '70. Het is een term die in 1965 voor het eerst werd gebruikt door de Britse politicus Iain Macleod. Hij gebruikte dit woord om de economische toestand in het Verenigd Koninkrijk van die tijd te beschrijven. De economische groei stagneerde, terwijl de inflatie opliep. Dat was toen een bijzonder fenomeen, omdat hoge inflatie in de regel gepaard ging met hoogconjunctuur. Vanaf 1970 begon de media deze term over te nemen om de combinatie van economische stagnatie en inflatie te beschrijven.

Door de oliecrisis en de dollarcrisis stegen energieprijzen, waardoor de inflatie in de jaren '70 omhoog schoot. Tegelijkertijd waren consumenten en bedrijven terughouden, omdat de vooruitzichten onzeker waren. Economische stagnatie ging dus gepaard met hoge inflatie, vandaar de naam stagflatie. Centrale banken vrezen dit scenario, omdat ze er weinig aan kunnen doen. Om de inflatie weer onder controle te krijgen moet de rente omhoog, maar dat remt de economie nog verder af. De rente niet verhogen kan de economie stimuleren, maar zal de inflatie verder aanjagen. Een duivels en bovendien zeer actueel dilemma.

Begin dit jaar zagen de economische vooruitzichten er nog zeer gunstig uit. De economie groeide, de rente was laag en er was volop werkgelegenheid. Enige bron van zorg was de oplopende inflatie als gevolg van alle fiscale en monetaire stimulering. Maar de oorlog in Oekraïne en de economische oorlog die daarop volgde heeft alles op zijn kop gezet. De inflatie is verder toegenomen, waardoor ook de rente gestegen is. Deze combinatie heeft de economische vooruitzichten aanzienlijk verslechterd, met dalende aandelenkoersen en onzekerheid over de huizenmarkt tot gevolg.

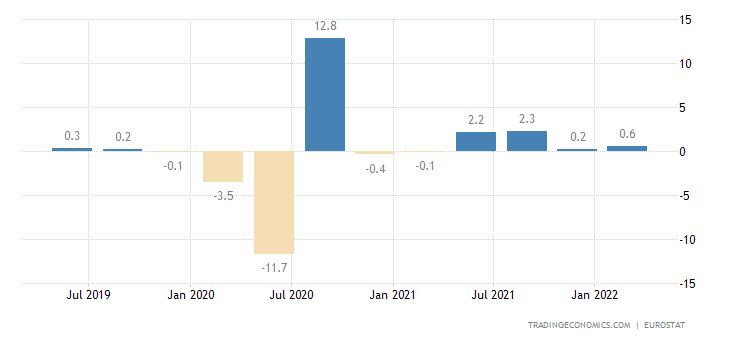

De parallel tussen het heden en de stagflatie van de jaren '70 is groot. Ook nu hebben we te maken met hoge inflatie als gevolg van hoge energieprijzen. Daar kunnen centrale banken weinig aan doen. Toch verhogen centrale banken de rente, waardoor de kans op een recessie verder toeneemt. Het bbp van de eurozone liet in het eerste kwartaal van dit jaar nog een minimale groei van 0,6% zien, dus van een recessie is officieel nog geen sprake. De Europese Commissie verwacht dit jaar nog steeds een economische groei van 2,7% op jaarbasis. Op basis van deze statistieken lijkt een recessie dus niet aan de orde.

In de Verenigde Staten is al wel sprake van een recessie. Na een krimp van 1,6% in het eerste kwartaal voorziet het economische model de Federal Reserve van Atlanta, GDPNow, een krimp van 1% voor het tweede kwartaal. Dit is nog geen officieel cijfer, maar een schatting op basis van economische data.

Het bbp van de eurozone groeide nog wel in het eerste kwartaal (Bron: Trading Economics)

De Amerikaanse economie kromp in het eerste kwartaal en stevent nu af op recessie (Bron: Trading Economics)

De Rabobank verwacht een milde recessie, maar pas in het vierde kwartaal van dit jaar. Doordat huishoudens gemiddeld meer spaargeld hebben dan voor de coronacrisis en de werkloosheid nog altijd zeer laag is hebben veel huishoudens de komende maanden nog wel een buffer om de hoge inflatie op te vangen. Dat klinkt als een meevaller, maar daar moeten we aan toevoegen dat de vooruitzichten erg onzeker zijn. Als Rusland de gaskraan naar Europa verder dichtdraait, dan zal dat grote gevolgen hebben voor de Europese industrie en economie. De energiecrisis kan dan snel omslaan in een recessie of mogelijk zelfs depressie.

Dit zal uiteraard gevolgen gevolgen hebben voor aandelen, obligaties en de huizenmarkt. Maar wat betekent het voor de goudmarkt? Een analyse van de grootste correcties van de Amerikaanse S&P 500 aandelenindex over de afgelopen vijftig jaar leert ons dat vooral goud een goede hedge is. In veel gevallen laat de goudprijs zelfs een stijging zien. De enige negatieve uitschieter was in 1980, toen de prijzen van edelmetalen van een recordniveau kwamen. Zilver blijkt een minder goede hedge in tijden van onrust op de financiële markten. Dat komt omdat dit edelmetaal veel industriële toepassingen kent en dus ook meebeweegt met de economische cyclus. Goud is daar veel minder gevoelig voor.

Hoe presteren goud en zilver tijdens een beurcorrectie?

Deze bijdrage is afkomstig van Geotrendlines

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.