9.3

8.064 reviews

Nederlands

NL

De afgelopen jaren hebben verschillende centrale banken aangekondigd een digitale munt in te gaan voeren en is er veel onderzoek gedaan naar de verschillende ontwerpen en mogelijkheden van de digitale munt. Toch lijkt het geloof van centrale banken in de toegevoegde waarde van de nog te introduceren digitale munt af te brokkelen, zo blijkt uit een rapport van Official Monetary and Financial Institutions Forum (OMFIF). Wat zijn de redenen achter deze trend?

Vorig jaar werd bekend hoe de digitale euro er waarschijnlijk uit komt te zien. Het aantal digitale euro’s dat men kan aanhouden wordt waarschijnlijk gelimiteerd tot een bedrag van 3000 euro. Bovendien wordt er geen rente over een tegoed met digitale euro’s betaald. Zo wordt voorkomen dat rekeninghouders massaal overstappen op de digitale euro en commerciële banken in geldnood komen.

Digitaal centrale bankgeld verschilt qua rente eigenlijk niet van contant geld, omdat beide vormen door de centrale bank worden uitgegeven. De centrale bank is uniek als instituut, aangezien het nooit failliet kan gaan. Dit betekent dat er geen tegenpartijrisico verbonden is aan het geld dat zij creëert. Juist omdat dit risico ontbreekt, wordt er geen rente geheven over centrale bankgeld.

De Europese Centrale Bank (ECB) heeft voor een account-based munt gekozen, in plaats van voor voor een token-based munt. Dat betekent dat er een tegoed wordt aangehouden op een rekening bij een financiële instelling, zoals een bank of een creditcardmaatschappij. Deze financiële instellingen hebben daarom toegang tot gegevens van rekeninghouders om te voldoen aan regels omtrent bestrijding van witwassen en financiering van terrorisme. In een vorig artikel schreven we dat de mate van privacy van de digitale euro daarom waarschijnlijk vergelijkbaar is met de privacy die rekeninghouders bij commerciële banken vandaag de dag genieten.

Omdat meerdere centrale banken bezig zijn met een digitale versie van de munt, zouden internationale transacties in theorie ook veel gemakkelijker te faciliteren zijn. Zo vertelde Joachim Nagel, president van de Bundesbank, op 14 oktober in een speech het volgende over de rol van Central Bank Digital Currencies (CBDC’s);

‘…. once a CBDC is established with its new infrastructure, it could catalyse broad improvements in payment systems, including cross-border transactions – by introducing new message standards and shorter process chains, for example’.

De president van de Bundesbank benadrukte in zijn speech dat initiatieven voor innovaties van betaalsystemen echter vaak veel tijd in beslag nemen. Zo treedt ISO 200244, een nieuwe standaard voor internationale betalingen, volgend jaar pas op grote schaal in werking, terwijl het voorstel voor deze standaard al in 2004 werd gedaan. Het duurde dus 21 jaar om deze standaard in te voeren.

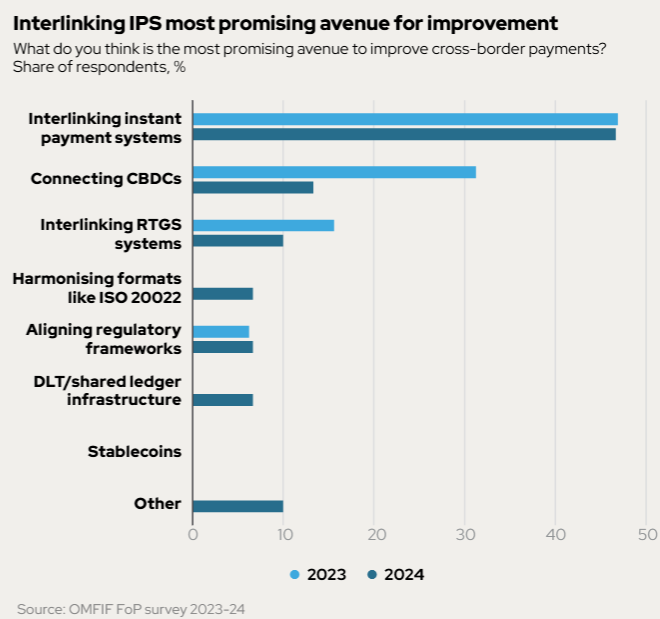

Dat betekent dus dat centrale banken nu al hun infrastructuur op elkaar zouden moeten afstemmen om internationale transacties met CBDC’s te kunnen faciliteren. En juist daar zou het aan kunnen schorten. Centrale banken lijken de ontwikkeling van CBDC-infrastructuur steeds minder als prioriteit te zien, zo blijkt uit het rapport van OMFIF. Slechts 13 procent van de ondervraagden in het rapport zagen CBDC’s als ideale manier om internationale betalingen te faciliteren, terwijl dat percentage een jaar eerder nog 31 procent bedroeg.

Zoals te zien in de grafiek zien centrale bankiers steeds minder heil in digitaal centrale bankgeld voor de facilitatie van internationale betalingen. (Bron: OMFIF)

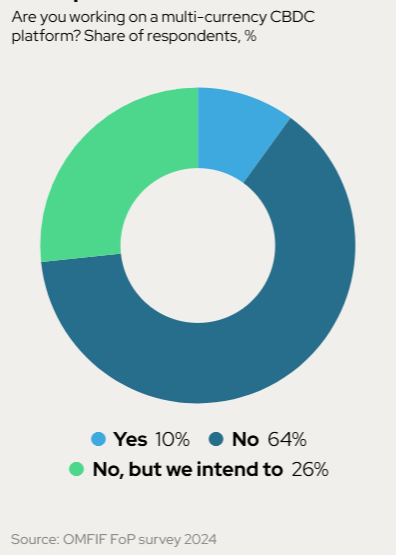

Ook gaf slechts tien procent van de ondervraagden aan dat ze momenteel bezig zijn met een platform voor internationale betalingen met digitaal centrale bankgeld. 26 procent van de ondervraagden hebben weliswaar de intentie om met een dergelijk platform aan de slag te gaan, maar zijn er op dit moment nog niet mee bezig. Dat betekent dat 64 procent van de ondervraagden niet bezig is met de ontwikkeling van een platform met CBDC’s en dat ook niet van plan is. Digitale munten zijn met betrekking tot internationale betalingen dus nog geen prioriteit voor centrale bankiers.

Relatief weinig centrale banken zijn bezig met een platform waar CBDC’s gemakkelijk uitgewisseld kunnen worden. (Bron: OMFIF)

Relatief weinig centrale banken zijn bezig met een platform waar CBDC’s gemakkelijk uitgewisseld kunnen worden. (Bron: OMFIF)

Dat is opvallend, want het afgelopen jaar waren verschillende initiatieven voor CBDC’s in het internationale betalingsverkeer in het nieuws. Zo onderzocht de Bank for International Settlements (BIS) een nieuw betaalsysteem waar CBDC’s en normale bankrekeningen geïntegreerd worden. Naast verschillende private partijen doen de centrale banken van Frankrijk, Japan, Korea, Amerika, Zwitserland, Engeland en Mexico mee aan het project.

Ook schreven we op Holland Gold over Mbridge, een betaalplatform van BRICS-landen, waar deelnemers aan de hand van CBDC’s onderling betalingen kunnen verrichten. Mbridge zou de afhankelijkheid van de dollar kunnen verminderen en het gebruik van lokale valuta kunnen stimuleren. Waarschijnlijk speelt goud ook een grote rol in dit nieuwe systeem, want de deelnemende landen zijn ook de meest prominente kopers op de goudmarkt.

Digitale munten lijken niet de toekomst van internationale transacties te behelzen. Dat blijkt onder andere uit de enquête van OMFIF. Hoewel de BRICS-landen bezig zijn met de ontwikkeling van Mbridge, een platform dat ook gebruik maakt van digitaal centrale bankgeld, geeft nog altijd 64 procent van de ondervraagden aan niet bezig te zijn met een platform waarin CBDC’s een grote rol spelen. 26 procent van de ondervraagden heeft aangegeven aan de slag te gaan met een dergelijk platform, maar zoals de implementatie van ISO 200244 laat zien, stroomt er nog heel wat water door de Rijn voordat nieuwe initiatieven echt vorm krijgen.

Juist de nieuwe internationale betaalstandaard ISO 200244 zou er uiteindelijk voor kunnen zorgen dat platforms met CBDC’s overbodig worden. Uit de enquête blijkt namelijk dat centrale banken veel meer vertrouwen hebben in de koppeling van interbancaire betaalsystemen zoals Swift. Maar als digitaal centrale bankgeld ook geen grote rol gaat spelen in het internationale betalingsverkeer en de voordelen voor rekeninghouders ook minimaal zijn, dan wordt de vraag naar de toegevoegde waarde van de digitale euro des te prangender. Dat antwoord laat dus nog even op zich wachten.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.