9.2

8.853 reviews

Nederlands

NL

Welke factoren hebben impact op de goudprijs? Goud is sinds begin januari stevig gedaald. Dit roept vragen op: waarom daalt goud terwijl geopolitieke spanningen toenemen en inflatie op de loer ligt? Goud wordt immers gezien als bescherming tegen onzekerheid en geldontwaarding.

Het antwoord ligt in de waardering. Aandelen en obligaties genereren kasstromen die kunnen worden gewaardeerd. Goud genereert deze niet en traditionele modellen werken niet. De waarde wordt bepaald door macro-economische factoren die goud aantrekkelijker of minder aantrekkelijk maken ten opzichte van alternatieven. Welke factoren drijven de goudprijs en welke vormen een risico?

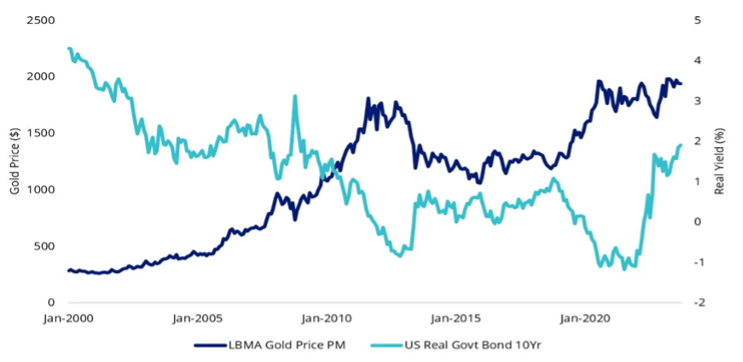

De waarde van goud hangt sterk samen met de opportuniteitskosten ervan – wat wordt gemist door goud aan te houden. De belangrijkste graadmeter hiervan is de reële rente: de rente gecorrigeerd voor inflatie. Is deze hoog, dan wordt het aanhouden van valuta of obligaties aantrekkelijker, omdat deze koopkracht en rente opleveren. Is deze laag of zelfs negatief, waarbij het aanhouden van valuta koopkracht kost, dan worden obligaties onaantrekkelijk en wordt goud een belangrijk alternatief. Dit principe is terug te zien in de goudprijs: periodes met lage reële rentes kenmerken zich historisch door sterke goudprestaties.

Goudprijs correlatie met reële rente. (Bron: VanEck)

Huidige veranderingen in de rente hebben invloed op de opportuniteitskosten van goud. Hoewel inflatie-verwachtingen toenemen door het conflict in het Midden-Oosten, sprak Fed-voorzitter Jerome Powell over een goede plek om af te wachten hoe de situatie zich ontwikkelt. Blijft het conflict zich aanhouden en neemt de inflatie toe, dan is een renteverhoging ter bestrijding te verwachten. Blijkt het een korte schok, dan is een renteverhoging minder reëel.

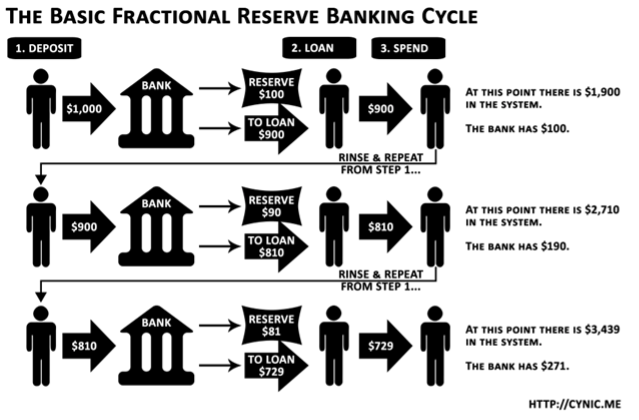

Goud staat bekend als een betrouwbare inflatie-hedge. Historisch heeft het zijn koopkracht behouden op momenten dat valuta dat niet deed. Een belangrijke oorzaak van dit koopkrachtverlies is fractional reserve banking.

Binnen dit stelsel hoeven banken slechts een deel van de deposito's als reserve aan te houden. Wanneer een klant 100 euro stort, leent de bank een deel hiervan uit, bijvoorbeeld 50 euro. Er bestaan nu twee claims op hetzelfde geld: de spaarder beschikt nog altijd over zijn 100 euro, terwijl de lener 50 euro in handen heeft. De geldhoeveelheid stijgt van 100 naar 150 euro.

Dit proces herhaalt zich. De uitgeleende 50 euro wordt elders gestort, opnieuw gedeeltelijk uitgeleend, enzovoort. Eén initiële storting kan zo een veelvoud van de oorspronkelijke geldhoeveelheid genereren. Doordat dit geld het systeem instroomt zonder dat de productie van goederen of diensten toeneemt, ontstaat er inflatie.

Goud werkt als tegenwicht. De voorraad is schaars en kan niet zomaar worden gecreëerd. Terwijl valuta verwatert, behoudt goud zijn koopkracht en stijgt het uitgedrukt in die valuta.

Terwijl het schuldenplafond in de Verenigde Staten keer op keer wordt verhoogd, groeit de zorg over de houdbaarheid van de staatsschuld. Jerome Powell waarschuwde zelf dat de schuld op lange termijn niet houdbaar is, omdat deze sneller stijgt dan de economie.

Wanneer de staatsschuld te groot wordt, vragen beleggers een hogere rente om het risico te compenseren dat de overheid haar verplichtingen niet kan nakomen. Dat drijft de financieringskosten op en beperkt de ruimte voor andere uitgaven. Als twijfel over terugbetaling groeit, kan dit doorwerken in het bredere financiële systeem. Banken houden vaak grote hoeveelheden staatsobligaties aan op hun balansen: dalende koersen of wanbetaling kunnen de sector onder druk zetten, aldus De Nederlandsche Bank.

Geopolitieke spanningen kunnen dit effect verder versterken, doordat ze het vertrouwen in financiële markten en overheden onder druk zetten. In zulke situaties zoeken beleggers vaker naar manieren om hun vermogen buiten het traditionele systeem veilig te stellen. Goud is een veilige optie omdat het decentraal is en dus minder afhankelijk van beleidskeuzes van overheden of centrale banken.

Toch is het beeld genuanceerd. In perioden van plotselinge dalingen kan goud tijdelijk meebewegen met andere activa. Zo daalde goud tijdens de eerste fase van de coronacrisis mee met de aandelenmarkt, omdat beleggers liquide middelen nodig hadden en winstgevende posities verkochten om tekorten op te vangen. Zodra de eerste paniek voorbij was, liet goud historisch gezien vaak juist een sterkere prestatie zien in tijden van onzekerheid.

Een andere grote factor is de aan- of verkoop van goudreserves door centrale banken. Zij bezitten volgens de World Gold Council 18% van de bovengrondse voorraad. Turkije verkocht de afgelopen twee weken 58,8 ton goud. Door de grote voorraden die centrale banken bezitten, heeft hun goudreservebeleid grote invloed op de goudprijs.

De vraag van deze banken komt vooral van niet-westerse en opkomende economieën, die sinds 2022, nadat valutareserves van Rusland werden bevroren, goud zijn gaan kopen om meer autonomie te krijgen. Centrale banken kopen sinds 2022 per jaar dubbel zoveel aan als het gemiddelde van het vorige decennium.

Goud is geen traditionele belegging doordat het geen kasstromen produceert. Dit maakt waardering via traditionele modellen niet mogelijk. Daarom is de prijs afhankelijk van macro-economische drijvers. Hogere inflatie-verwachtingen kunnen op korte termijn negatieve impact hebben op de prijs, doordat mogelijke renteverhogingen de reële rente verhogen. Toch blijven lage reële rentes, hoge inflatie, onzekerheid en toenemende reserves van centrale banken fundamentele drijvers achter de goudprijs en vergroten op lange termijn de potentie van goud.