9.2

8.858 reviews

Nederlands

NL

In het vorige stuk in de reeks over monetaire geschiedenis beschreven we hoe het geldstelsel in de Republiek ten tijde van de Gouden Eeuw eruit zag. Zo werd beschreven hoe er ruim 800 munten geaccepteerd werden in de Republiek en hoe dat leidde tot de oprichting van Wisselbanken, zoals die in Amsterdam. Maar hoe ging het verder? Hoe ontwikkelde de Republiek zich na het rampjaar en hoe veranderde het geldstelsel?

Nieuw tijdperk

Het rampjaar 1672 wordt vaak gezien als een kantelpunt voor de macht van de Republiek der Zeven Verenigde Nederlanden. De Nederlanden worden aangevallen door Frankrijk, Engeland en Duitse bisdommen. Het is het einde van de Gouden Eeuw en de jaren erna wordt de Republiek niet meer gezien als wereldmacht. Door oorlogen waren er torenhoge schulden opgebouwd. In de achttiende eeuw werden er meer schulden aangegaan, waardoor de staatsschuld was opgelopen tot vijf keer het nationale inkomen. Het vertrouwen dat de Republiek in de zeventiende eeuw genoot was daardoor in de achttiende eeuw sterk afgenomen, zo valt te lezen in het boek A Financial History of the Netherlands.

In 1672 werd ongeveer een derde van de jaarlijkse begroting uitgetrokken om de kosten van schuld te betalen. De rest van de begroting ging grotendeels naar het leger. In de jaren na 1720 bleef er door hogere schulden die de Republiek had opgebouwd nog maar een derde van het budget over voor de oorlogsvoering. De legers die de Republiek nodig had, konden zo niet meer worden onderhouden.

De Nederlanden waren daardoor geen wereldmacht meer. Niet alleen de handelsnetwerken van de Republiek kwamen onder druk te staan, ook de landsgrenzen konden niet meer worden verdedigd. De Republiek werd aan het einde van de achttiende eeuw dan ook onder de voet gelopen door Franse soldaten.

Oprichting Nederlandsche Bank

Al tijdens een crisis op de Amsterdamse beurs in 1772 deed een idee opgang om een particulier fonds te vormen dat middelen zou verschaffen ten tijde van liquiditeitstekorten. Toch kwam dit plan lange tijd niet succesvol van de grond. Pas toen Willem l in 1814 als Koning werd aangesteld werd de Nederlandsche Bank (DNB) opgericht. De opdrachtvoor het nieuwe instituut luidde; ‘om den handel, als den zenuw van dezen staat, op te beuren uit het verval, waarin voorgaande tijden en omstandigheden denzelven hebben gebragt’.

De Nederlandsche Bank had aanvankelijk een redelijk beperkt takenpakket. Zo mocht de bank krediet gaan verstrekken aan handelaren tegen onderpand. Ook mocht de bank handel drijven in goud en zilver. DNB mocht echter geen deposito’s aannemen van bedrijven of particulieren. Alleen de staat mocht deposito’s aanhouden bij de bank.

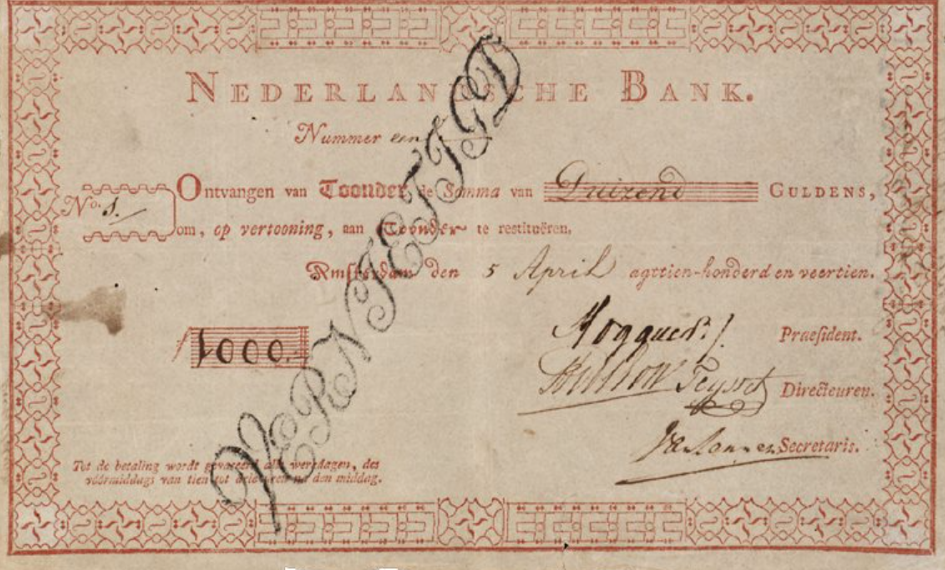

DNB werd ook het eerste instituut dat bankbiljetten begon uit te geven, al was er destijds nog geen monopolie op de uitgifte van bankbiljetten. De briefjes werden gedrukt in coupures van 25, 40, 60, 80, 100, 200, 300, 500 en 1000 gulden en werden maar aan één kant bedrukt. Daarom werden de eerste biljetten ook wel roodborstjes genoemd. De president van DNB zette tot 1825 op alle biljetten nog persoonlijk een handtekening. Pas later werd de handtekening op het biljet gedrukt, zo vertelt econoom Edin Mujagic in zijn hoorcolleges.

Een biljet uit de eerste reeks van DNB. Voor de levering van de eerste 20.000 biljetten werd 542 gulden betaald. (Bron; De Nederlandsche Bank)

De bankbiljetten werden niet op grote schaal gebruikt. Dat komt omdat de gemiddelde arbeider toen tussen de 30 en 40 gulden per maand verdiende en het biljet met de laagste coupure 25 gulden bedroeg. De biljetten waren dus niet geschikt voor alledaagse betalingen. Ook was men toen nog zeer wantrouwend ten opzichte van papiergeld, mede door het fiasco met Franse assignaten. Deze assignaten werden in 1716 in Frankrijk ingevoerd en daalden vervolgens rap in waarde doordat ze bijna onbeperkt uitgegeven werden.

Men stond dus zeer wantrouwend tegenover papiergeld. Kassierskwitanties vormden hierop de uitzondering. Dit waren betaalopdrachten die mensen bij hun kassier konden indienen. Kassiers beheerden van oorsprong tegoeden van klanten tegen een vergoeding, later begonnen ze ook leningen te verschaffen tegen onderpand, zij het in beperkte mate. De kassierskwitanties fungeerden in de praktijk als lokale stadsbiljetten. Vooral als de kassier een goede naam had ging kassierspapier van hand tot hand.

Hulp uit onverwachtse hoek

De Nederlandsche Bank had het in de beginjaren zeer moeilijk. Dat blijkt ook uit de eerste aandelenemissie. De eerste 5000 aandelen die DNB uitgaf waren niet erg gewild bij het publiek. Een aantal bankiers werd bereid gevonden om voor ruim anderhalf miljoen gulden aan aandelen te kopen. Daarnaast investeerde de koninklijke familie 400.000 gulden en werd door de staat ook een miljoen gulden ingelegd, maar dit was niet genoeg om DNB van de grond te krijgen.

Hulp kwam uiteindelijk uit onverwachtse hoek. Kassiers waren des tijds niet blij met de komst van de Nederlandsche Bank. Het instituut kon de kassiers uit de roulatie drijven door de taken van de kassiers over te nemen. Toch werd het laatste kapitaal verschaft door Weduwe Johanna Borski, die gelieerd was aan kassiersbedrijf Cassa. De weduwe kreeg in 1814 controle over het grote vermogen van haar man, Willem Borski, één van de oprichters van de Associatie Cassa. De laatste 2.000 aandelen die nodig waren om DNB op te richten worden gekocht door Borski.

Voorwaarde is wel dat DNB de drie volgende jaren geen nieuwe aandelen uitgeeft. De weduwe heeft in principe geen baat bij de oprichting van de bank, maar ze ziet wel een kans om veel geld te verdienen met de aandelen. De aandelen stijgen de jaren erna fors, naarmate men meer vertrouwen in de bank krijgt. De weduwe sterft in 1846 als rijkste vrouw van Nederland met een vermogen van vier miljoen gulden.

Johanna Borski, die de oprichting van de Nederlandsche Bank mogelijk maakte. (Bron; Amsterdamse Grachtenhuizen)

DNB breidt uit

Hoewel DNB bij de oprichting een beperkt takenpakket had, breidde de Nederlandsche Bank zich vanaf 1938 uit. Naast de staat konden vanaf dat moment ook particulieren een rekening openen bij de bank. Daarbij werd een provisie geheven van slechts een half procent, betrekkelijk lager dan de provisies die kassiers in rekening brachten. Dit zette kwaad bloed bij de kassiers, die vreesden dat de lage provisie die DNB rekende de zeis zou zetten in hun activiteiten.

In die tijd was een belangrijk deel van het betalingsverkeer namelijk in handen van kassiers. In de begintijd van de Nederlandsche Bank hadden kassiers nog relatief weinig te duchten van de biljetten die DNB uitgaf, maar na verloop van tijd genoten de DNB-biljetten meer vertrouwen en acceptatie. Toen DNB verder uitbreidde, stuitte dit dus op weerstand van de kassiers.

De eerdergenoemde Associatie Cassa ging eigen papier aan toonder uitgeven om tegenwicht te bieden aan DNB. Via de Haarlemse drukkerij Joh. Enschedé & Zoonen, die ook de biljetten voor de Nederlandsche Bank drukte, kwamen biljetten in omloop in coupures van 100, 500 en 1.000 gulden. Hoewel kassierspapier vooral lokaal circuleerde, waren deze biljetten bedoeld voor gebruik op grotere schaal. Met de introductie van de nieuwe briefjes werd geprobeerd de biljetten van DNB uit circulatie te drijven. Dit was toegestaan, omdat DNB toen nog niet over het alleenrecht tot uitgifte beschikte.

Als tegenreactie kwam DNB met het besluit de nieuwe biljetten kosteloos om te wisselen in papier dat was uitgegeven door de Nederlandsche Bank. DNB had het voordeel dat ze was vrijgesteld van het zegelrecht, terwijl de biljetten van Cassa wel moesten worden voorzien van een zegel. De oplossing van dit conflict bestond uit de belofte van Cassa de uitgifte van biljetten te staken en de toezegging van DNB om de biljetten van de kassiers niet meer kosteloos om te ruilen, zo is te lezen in het boek De Nederlandsche Bank van Wim Vanthoor.

Uitgiftecriteria

Met het fiasco van de Franse assignaten nog vers in het geheugen moest de Nederlandsche Bank een manier vinden om vertrouwen te vestigen in de biljetten. Dat deed de bank door het aantal biljetten dat werd uitgegeven te beperken en door genoeg edelmetaal aan te houden. In die tijd was briefgeld nog inwisselbaar voor goud.

Het boek van Wim Vanthoor beschrijft ook hoe het precies zat met de dekking van papiergeld. Vanaf 1847 komt er een maximum voor het bedrag dat aan briefgeld mag worden uitgegeven. Ook komen er regels voor de dekking van het uitgegeven briefgeld. Zo mocht er in 1847 voor 52 miljoen gulden aan briefgeld worden uitgegeven dat voor 40 procent gedekt moest zijn door edelmetaal.

Deze bepaling werd de jaren na 1847 aangepast. Zo gold in 1857 een maximumbedrag van 150 miljoen gulden aan briefgeld en moest de eerste 100 miljoen voor 40 procent gedekt zijn door edelmetaal. Indien DNB voor meer dan 100 miljoen gulden aan briefgeld wilde uitgeven, moesten die extra biljetten volledig gedekt worden door edelmetaal. Zo verscheen de term ‘beschikbare metaalsaldo’. Dit was het verschil tussen de aanwezige voorraad edelmetaal en de waarde van het uitgegeven briefgeld. Aan de hand van dat saldo en het bepaalde maximum werd bepaald hoeveel briefjes DNB in omloop mocht brengen.

Zo werd de Nederlandsche Bank opgericht. Hoewel DNB maar moeilijk van de grond kwam in 1814, werd het papiergeld van DNB gaandeweg geaccepteerd als betaalmiddel. De Nederlandsche Bank vestigde zo meer vertrouwen en kon een grotere rol gaan spelen in de Nederlandse economie. In het volgende stuk gaan we dieper in op de rol die DNB zou gaan spelen.

![]() Kijk ook eens een keer op ons YouTube kanaal

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Joris Beemsterboer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.