9.2

8.875 reviews

Nederlands

NL

In 2022 vroeg Pieter Omtzigt aandacht voor de almaar problematische euro. In 2023 volgde in de Tweede Kamer een rondetafelgesprek met deskundigen. Maar door de politieke impasse sindsdien is het nadenken over de euro naar de achtergrond verdwenen. Terwijl nog lang niet alle vragen zijn gesteld, laat staan beantwoord. Onder Italiaanse en Franse druk zal er eind van dit jaar weer worden aangedrongen op een verdergaande Euro-begrotingsunie. Hoe moet het nu verder? Op initiatief van de Tweede Kamer zou er daarom nu een ‘Staatscommissie euro’ ingesteld moeten worden, zo bepleit econoom Harry Geels.

In zijn Zemblatijd maakte voormalig onderzoeksjournalist en thans natuurboer Marcel van Silfhout in mei 2005 de nog immer actuele productie: Eurobedrog. Vijf jaar vóór het uitbreken van de eurocrisis (2010) was dit de eerste grote euro-kritische beschouwing in de algemene Nederlandse media. Toen ging dat over het schandaal van de véél te lage euro-instapkoers van de gulden in 1999 en de koopkracht- en welvaart aantastende gevolgen daarvan voor de Nederlanders in het bijzonder. Maar ook al over de toen nog onder de oppervlakte broeiende problematiek van de euro in het algemeen.

Met het door Pieter Omtzigt geïnitieerde rondetafelgesprek over de euro in de Tweede Kamer van begin 2023 als kapstok blikt Van Silfhout nu bijna 20 jaar later beschouwend én onthullend terug op die Zembla-documentaire. Maar ook, voor de geschiedschrijving, op wat er, bij en rondom de invoering van de euro, daar in Nederland aan voorafging, en wat er daarna gebeurde. Deze (voor)publicatie over ‘Nederland en de euro’ is een aanrader voor iedereen die zich in het verleden, de actualiteit én de toekomst van de probleemmunt wil verdiepen.

Bij gesprekken in mijn omgeving constateer ik al jaren dat de gemiddelde burger niet tot nauwelijks enig idee heeft wat voor desastreuze invloed de euro heeft gehad – en nog steeds heeft – op de koopkracht en welvaart in Nederland. En op de financiële risico’s die het continueren van de euro voor ons Nederlanders in zich bergt. Mogelijk bij gebrek aan kennis, maar zeker ook om politiek-ideologische redenen, wijst de gevestigde politiek daar praktisch nooit op en wordt daarover onvoldoende nagedacht. Bij de reguliere media is het van eenzelfde laken een pak. Slechts in beperkte kring wordt de problematiek van de euro gezien en begrepen, en in nog kleinere kring ook onderkend.

In de aanloop naar de invoering van de euro werd er wel degelijk gewaarschuwd dat de euro een gevaarlijk en destructief monetair project zou worden. Met name door de hoogleraren Arjo Klamer en Alfred Kleinknecht die daarom werden geridiculiseerd en zelfs gecanceld. Maar ook inmiddels wijlen André Szász, de grootste Nederlandse monetaire deskundige die bij de Nederlandsche Bank ooit heeft rondgelopen, zag dat haarscherp. Maar naar hen werd toen niet geluisterd. Desondanks blijft Arjo Klamer zich roeren tijdens de zich almaar voortslepende eurocrisis. Zo ook euro-onderzoeker André ten Dam, die overigens al begin 2010 een zeer interessante inhoudelijke bijdrage leverde aan het internationale economisch-wetenschappelijke debat over alternatieven voor de euro.

Met de kennis van nu zou Nederland vanzelfsprekend nooit de euro hebben ingevoerd, zo lieten ook praktisch alle aan het nogal onthutsende euro-rondetafelgesprek deelnemende deskundigen wel merken, begin 2023 in de Tweede Kamer. Ronald Plasterk was overigens tot dezelfde conclusie gekomen en heeft vervolgens gepleitvoor een Nederlandse euro-uitstap. De voordelen die de euro heeft zijn al lang overvleugeld door de nadelen daarvan, zeker voor Nederland.

Oud-minister van Financiën Hans Hoogervorst had een jaar eerder in EW Magazine een steen in de eurovijver gegooid: zo kan het echt niet verder, zo hebben wij het nooit bedoeld, en als het niet snel verandert dan moet Nederland maar uit de euro stappen. Zo zette Hoogervorst aan de ronde tafel nogmaals uiteen.

Hans Hoogervorst, oud-minister, over de Europese schuldenfabriek en optie euro te verlaten

En ook voormalig DNB-directeur Lex Hoogduin deed zijn duit in het eurozakje: in plaats van de ons beloofde sterke Duits-Nederlandse euro zijn wij inmiddels met de euro in een zwakke, Latijnse muntunie beland. Daarbij staan Nederland en Duitsland linksom of rechtsom garant voor de steeds verder oplopende en onhoudbare staatsschulden van de zwakkere, Zuidelijke eurolanden.

En een Noord/Zuid-transferunie kost de Nederlandse burger goudgeld. Een nogal dure hobby van mogelijk zelfs € 35 miljard per jaar, zo had hij berekend. Tijdens het rondetafelgesprek zei Hoogduin dat dat ook zomaar het dubbele zou kunnen zijn. Dus € 70 miljard per jaar. Dat de sinds het begin van de eurocrisis steeds verder wegzakkende internationale wisselkoers van de euro de Nederlandse burgers en MKB-bedrijven met een koopkrachtverlies heeft opgezadeld, daar had Hoogduin het nog niet eens over.

Zoveel openlijke én breed gedragen kritiek op de euro, dat was door dergelijke prominenten zo nog nooit eerder uitgesproken. Desondanks werd er in de Thorbecke zaal van de Tweede Kamer omzichtig om de enig logische eindconclusie heen gedraaid. De euro – zo maakte een andere oud-minister van Financiën, Jeroen Dijsselbloem, daar duidelijk – is immers veel meer dan een munt. De euro is vooral ‘politiek’.

Juist omdat alternatieven voor de euro in de Thorbeckezaal nauwelijks aan de orde kwamen, wisten de Kamerleden zich niet goed raad wat nu te denken. Laat staan wat nu te doen. Ook Pieter Omtzigt niet. Dan maar weer ‘doormodderen’?!

Eerdergenoemde André Szász heeft overigens vóór de invoering van de euro (1998) al voorspeld dat, na het feitelijk crashen van de euro (dus in 2010), het ‘doormodderen’ met de munt heel lang zou gaan duren. Maar na dus inmiddels ruim 14 jaar ‘doormodderen’ is dat nu wel eens genoeg geweest.

De Canadese Nobelprijswinnaar wijlen Robert Mundell heeft in een inmiddels ver verleden in diens zogenoemde theorie van optimale muntgebieden een viertal criteria genoemd waaraan voldaan zou moeten worden, wil een monetaire unie (met in de gemeenschapsmunt onderling vastgeklonken wisselkoersen en één dezelfde voor ieder land gelijke rente) tussen landen succesvol kunnen zijn.

Daarvoor zijn een goede arbeidsmobiliteit, vrij kapitaalverkeer binnen het muntgebied en een vergaande mate van politieke integratie (met een begrotingsunie en onderlinge financiële overdrachten en dus de noodzaak van onderlinge solidariteit) noodzakelijk. Maar bovenal moeten de aan een muntunie deelnemende landen economisch convergent zijn, dus een onderling gelijke economische kracht en conjunctuurcycli hebben.

Maar met het Euro-experiment kan Mundell’s theorie wel wat worden gepreciseerd, zelfs herschreven. Zo is inmiddels met de euro wel gebleken dat, indien er in een muntunie niet wordt voldaan aan de voorwaarde ‘economische convergentie’, zo’n muntunie voor de daaraan deelnemende landen niet alleen destructief uitpakt, maar dat in dat geval de overige drie voorwaarden voor een muntunie (politieke unie, arbeidsmobiliteit en vrij kapitaalverkeer) ook juist averechts uitwerken, waardoor de schade alleen maar groter wordt. Wanneer de economieën van de aan een muntunie deelnemende landen qua karakter, economische cycli en vooral qua kracht en ontwikkeling onderling te veel verschillen, trekken de economisch zwakkere landen uiteindelijk de initieel economisch sterkere landen mee het ravijn in.

Van Silfhout wijst er in zijn Eurobedrog-relaas op dat er, juist gelet op de onderlinge economische verschillen tussen de Europese landen, ook in Europees verband (OPTICA-rapport, 1976) en door Engeland (Hard-ECU-plan, 1989), dus ruim vóór het Verdrag van Maastricht (1992), er al uitdrukkelijk voor werd gewaarschuwd een Europese gemeenschapsmunt niét in plaats van maar juist náást de nationale munten te introduceren.

Bovendien, zo stelt ook bijvoorbeeld Arjo Klamer, is er naast de economische aspecten van een muntunie ook nog het culturele aspect. Er dient voor onderlinge solidariteit ook een onderlinge culturele verbondenheid tussen de volkeren van de aan een muntunie deelnemende landen te zijn. Maar door de eeuwenlang diepgewortelde culturele verscheidenheid tussen de diverse Europese landen is die er niet. Er is geen Europese ‘demos’. De Europese burger, die bestaat niet.

Het is dan ook voor ieder (euro)land van groot belang een munt te hebben met een evenwichtige wisselkoers ten opzichte van andere landen waarmee een gezamenlijke handelsmarkt wordt gevormd en een daarbij voor ieder individueel land passend renteniveau. Met de juiste wisselkoers en het juiste renteniveau ontstaat er economisch evenwicht. Enerzijds tussen de binnenland en buitenland gerelateerde economie van een land, en anderzijds tussen de met elkaar handeldrijvende landen onderling.

Dit mechanisme is door euro-analytisch ingenieur Theo Wolters ‘monetaire welvaart-optimalisatie’ genoemd. Daarmee wordt de welvaart in ieder land optimaal gediend.

Maar door de onmogelijkheid van het aanpassen van onderlinge wisselkoersen en van rentedifferentiatie tussen de economisch zo van elkaar verschillende eurolanden kan binnen het huidige one-size-fits-all europact daarvan dus tegelijkertijd voor alle eurolanden nooit sprake zijn.

Dat de invoering en de instandhouding van de euro voor Nederland grote gevolgen heeft gehad en nog steeds heeft, is een understatement. Voor de Nederlanders liep het Europroject gelijk bij het begin al fout. Het zogenoemde Wisselverlies als gevolg van de véél te lage euro-instapkoers van de gulden in 1999 heeft ons daarna structureel 12% koopkrachtverlies opgeleverd. De gulden had in 1998 gerevalueerd moeten worden maar dat is om politieke redenen helaas niet gebeurd.

André ten Dam over het miljardenverlies bij inwisseling gulden en zijn oplossing voor behoud van de euro

En sinds het uitbreken van de eurocrisis zijn de schade en de risico’s voor de Nederlandse belastingbetaler nog veel groter geworden. Door het middels allerlei noodfondsen, het (veel te) ruime ECB-beleid en de bij corona door de EU uitgegeven eurobonds (gezamenlijk Europees schuldpapier waarbij Nederland voor de terugbetaling aan de financiers hoofdelijk aansprakelijk is) almaar kunstmatig in stand houden van de euro staat de Nederlandse belastingbetaler immers fors ‘aan de lat’, zo zette ook Pieter Omtzigt in het opvolgende Kamerdebat uiteen.

Dat het middels een transferunie in standhouden van de euro volgens Lex Hoogduin Nederland jaarlijks een bedrag van tussen de € 35 en € 70 miljard kost, zullen de zorgen van Omtzigt niet hebben verminderd. Na de eurobonds in de coronacrisis in 2020 met een totaalbedrag van ca. € 800 miljard (door de regering van Mark Rutte en de Tweede Kamer toentertijd uiteindelijk geaccepteerd onder het motto ‘eens maar nooit weer’), wordt er nu in Italiaanse adviezen van Enrico Letta en Mario Draghi aan de EU aangedrongen op door Nederland zo verafschuwde structurele eurobonds en dus op een verdergaande Europese begrotings- en transferunie.

Hierbij is van belang in te zien dat een politieke unie er binnen het Europact uitsluitend voor zal zorgen dat de financiële transfers van de sterkere naar de zwakkere landen dan gemakkelijker en zonder belemmeringen (dus geruislozer) plaats zullen vinden. En dat wanneer de wal uiteindelijk het schip keert het dan ook veel moeilijker is om de boel te corrigeren.

De invoering van de euro is dus voor Nederland nogal desastreus verlopen als gevolg van de veel te lage euro-instapkoers van de gulden (de voedselbanken schoten vanaf 1999 ook niet zonder reden uit de grond), zo ook blijkt het almaar continueren van de euro een nogal dure, zeg maar gerust onbetaalbare politieke hobby. Maar alleen daarbij blijft het voor de Nederlanders helaas niet. We zitten inmiddels immers in een Wisselverlieszaak 2.0.

Om de euro in de eurocrisis te redden en de muntunie bij elkaar te houden heeft de Europese Centrale Bank sinds 2010 een beleid gevoerd waardoor de internationale wisselkoers van de euro is gekelderd van nog ca. $ 1.60 in 2010 naar ca. $ 1.05 de laatste paar jaar. Hierdoor werden de Zuidelijke, zwakkere eurolanden op de internationale handelsmarkten weliswaar weer concurrerend, maar tegelijkertijd werd Nederland als gevolg daarvan alwéér véél te goedkoop. Gevolg: een koopkracht- en dus welvaartverlies voor de Nederlandse consument en het MKB, en tegelijkertijd een exorbitant handelsoverschot.

Nu niet met de gulden maar met deze voor Nederland sterk ondergewaardeerde wisselkoers van de euro is onze economie, net als in de tweede helft van de jaren 90, ook wéér oververhit geraakt. En net als in de jaren van de Wisselverlieszaak (1999 t/m 2006) wordt er daardoor nu inmiddels ook wéér, zoals economen dat noemen, koopkracht-aantastende inflatie uit het buitenland geïmporteerd, uitmondende in een verdere loon/prijsspiraal dus in een nog veel verder voort-etterende inflatie.

Na de eerste grote armoedeval in Nederland als gevolg van het bij de invoering van de euro niet-revalueren van de gulden, zijn wij dus nu in een tweede armoedeval beland. En nu als gevolg van het, bij afwezigheid daarvan, niet meer kunnen revalueren van onze nationale munt. De kwetsbare groepen in Nederland zijn nu helaas nog veel groter dan 20-25 jaar geleden.

De euro fungeert eigenlijk de facto alleen nog als een kroonjuweel van en vooral een breekijzer voor de politiek-ideologisch zo gewenste Europese integratie die zou moeten uitmonden in de Verenigde Staten van Europa. Daarom wordt eurokritiek door de gevestigde politiek niet getolereerd, waar mogelijk verzwegen en waar nodig geridiculiseerd of de kop ingedrukt.

In 2021 heb ik aangetoond dat ook bij de Europese Centrale Bank en de nationale centrale banken de europolitiek prevaleert boven deugdelijk monetair beleid en Verdragsrechtelijke voorschriften, met alle gevolgen van dien. Bovendien kunnen we ons inmiddels ook wel gevoeglijk afvragen of, door deze (struisvogel)politiek, de monetair-economische mechanismen door de politieke en monetaire beleidsmakers nog wel goed begrepen worden? En zijn de Nederlandse en Europese politieke leiders wel doordrongen van de ernst van de europroblematiek en de urgentie om deze problematiek nu eindelijk eens deugdelijk te adresseren?

De Nederlandse regering heeft wel een noodscenario ontwikkeld in de eerste jaren van de eurocrisis, voor het geval dat de euro mocht vallen. Het is bij insiders een publiek geheim dat in dat geval de nieuwe Nederlandse gulden, de Florijn, zal worden (her)ingevoerd. Dan ongetwijfeld in samenspraak met Duitsland dat dan de Deutsche mark zal herintroduceren.

Eind 2022 mocht een beperkt aantal Kamerleden dat noodscenario inzien, onder strikte geheimhouding. Volgens zeggen van toenmalig minister van Financiën Sigrid Kaag mag daar nooit publiekelijk over worden gesproken omdat dat speculatief zou zijn, maar ook omdat dat raakt aan de buitenlandse betrekkingen en het van invloed kan zijn op de kapitaalmarkt. Een nogal onzinnige redenatie omdat dat noodscenario dus allang op straat ligt. Daar hoeven we dus niet geheimzinnig over te doen. Bij het overstappen naar een andere munt is immers niet zozeer dat overstappen ‘gevoelig’ maar veel meer de algemene bekendheid van het tijdstip van zo’n overstap.

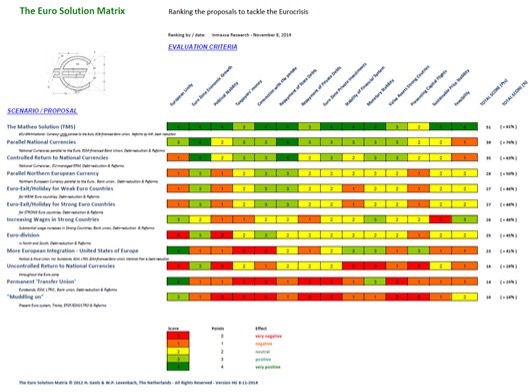

Harry Geels over 12 toekomstscenario’s van de euro

Zorgelijk is wel dat het in de la liggende noodscenario kennelijk niet alleen te beperkt is maar ook nog eens onvoldoende uitgewerkt. Zo kunnen we afleiden uit de vervolgens op 9 maart 2023 door toenmalig Kamerlid Derk Jan Eppink ingediende motie. Maar vooral is zorgelijk dat we ook weten dat het noodscenario eerst van stal zal worden gehaald wanneer de euro implodeert en dus zijn waarde nog veel verder heeft verloren. Met andere woorden: Nederland blijft gewoon in de euro en (in plaats van een goede voorbereiding op de toekomst) we zien wel waar het schip strandt, terwijl iedere dag dat de Nederlandse deelname aan de euro voortduurt ons gemiddeld genomen dus geld kost. En terwijl er al jaren tal van geschikte alternatieven beschikbaar zijn!

Toen in 2012 in het internationale economisch-wetenschappelijke debat de diverse alternatieve scenario’s voor de euro wel waren uitgekristalliseerd, heb ik (met behulp van een aantal ter zake kundige economen) die naar relevante economische, monetaire, financiële, sociale en politieke criteria in een matrix tegenover elkaar gezet en gerangschikt in de zogenoemde Euro Solution Matrix.

Daarbij komt The Matheo Solution (TMS) van de eerdergenoemde Nederlandse euro-onderzoeker André ten Dam (veruit) met de beste score uit de bus omdat TMS de voordelen van de monetaire systemen van zowel nationale munten (mogelijkheid van onderlinge wisselkoersaanpassingen en rente-differentiatie) als de euro (monetaire stabiliteit en afwezigheid van valutaspeculatie) combineert, terwijl tegelijkertijd de nadelen van beide systemen worden geëlimineerd, en ook omdat TMS snel (zónder Verdragswijziging) en eenvoudig (de euro blijft gewoon het enig betaalmiddel in ieder euroland) kan worden ingevoerd.

En het sinds 2010 door de politiek gevolgde doormodder/transferunie-scenario heeft in de matrix overigens (veruit) de slechtste score.

In het door Pieter Omtzigt geïnitieerde rondetafelgesprek met deskundigen over de euro zijn dus lang niet alle vragen gesteld. Hoe moet het nu verder? Komt het dan ooit nog goed met de euro? Zou Nederland misschien niet beter uit de euro stappen? En zijn er dan geen andere monetaire wegen te bewandelen? En die vragen moeten inderdaad eens diepgravend onderzocht en beantwoord worden. Terwijl Nederland en Duitsland daaraan toen niet eens meededen, was de vorige Latijnse muntunie (1866-1927) immers ook niet het eeuwige leven beschoren.

Gelet op de onoplosbare problematiek van de one-size-fits-all/none euro en op het grote belang van een goed passende monetaire structuur voor de welvaart van Nederland zou er daarom op initiatief van de Tweede Kamer een ‘Staatscommissie euro’ moeten komen. De diverse monetaire scenario’s zouden door die commissie niet alleen naast elkaar gezet moeten worden, maar de ‘ins & outs’ daarvan ook met behulp van de rekenkracht van het CPB en het CBS doorgerekend. Zo’n commissie zou dan, wat bemensing aangaat, evenwichtig samengesteld moeten worden in de zin dat daarin ook ruimschoots plaats is voor deskundigen die inmiddels al jaren gefundeerde kritiek hebben op de euro en het almaar continueren daarvan.

Het eindrapport van de commissie geeft dan inzicht in de euro en de diverse alternatieve scenario’s en geeft daarmee input om in Nederland daarover tot juiste conclusies te kunnen komen. En dat eindrapport kan dan door de Nederlandse regering gebruikt worden om ook binnen de Eurogroep en de Europese Unie een evenwichtige discussie over de toekomst van de euro te kunnen voeren. Een en ander zal dan leiden tot besluitvorming in Europees en/of Nederlands verband.

Harry Geels (1969) is econoom, publicist, docent, researcher en vermogensbeheerder, thans werkzaam als adjunct-redacteur bij Financial Investigator, docent Beleggingsmanagement aan het Actuarieel Instituut en Senior Investment Advisor bij Auréus Vermogensbeheer. Geels is al sinds de aanloop naar de invoering daarvan gefascineerd door de euro. In zijn financieel-economische artikelen en columns (thans voor Financial Investigator en daarvoor onder meer voor Beleggers Belangen en jarenlang voor De Financiële Telegraaf) schrijft hij met regelmaat over de Europese munt en de noodsprongen om deze in stand te houden.

Dit artikel is eerder (juni 2024) in een vergelijkbare versie gepubliceerd op OpinieZ.com