9.2

8.858 reviews

Nederlands

NL

De edelmetalen zijn de forse prijsstijgingen van de voorbije maanden aan het verteren en dat gaat gepaard met de nodige volatiliteit. Niet toevallig vinden de grootste prijsuitslagen plaats op handelsdagen met een lager dan gemiddelde liquiditeit. Zo kregen goud en vooral zilver weer een flinke tik op President’s Day, toen de markten in de Verenigde Staten en Canada gesloten waren.

Tegelijk houden de Chinese en verschillende andere Aziatische markten de hele week hun deuren dicht wegens het Chinese Nieuwjaar. Azië was de drijvende kracht achter de prijshausse en zonder participatie uit het oosten blijft het opwaartse prijsmomentum voorlopig achterwege.

De volatiliteit wordt nog verder aangewakkerd door de geopolitieke ontwikkelingen. Met name een mogelijke aanval van de VS op Iran kan potentieel voor forse prijsuitslagen zorgen op de financiële markten en dus ook bij goud.

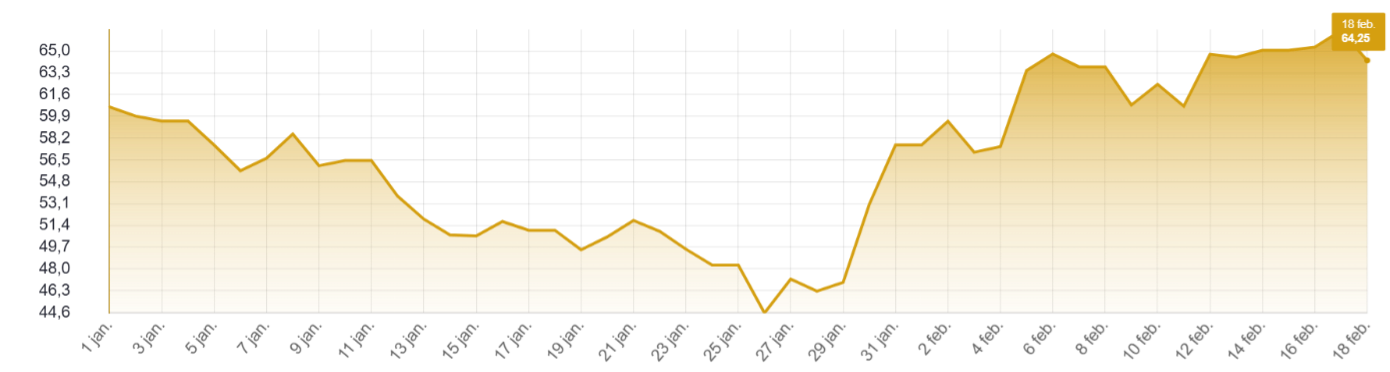

Na anderhalve maand in 2026 noteert goud 15% hoger in dollar en bijna 14% in euro. Zilver zag sinds eind januari het grootste deel van de jaarwinst verdampen en houdt nog 8% over in dollar en 7% in euro. De goud/zilver ratio maakt wilde bokkensprongen en ging van 60 begin dit jaar naar 45 eind januari naar een actuele stand van 64.

Grafiek: goud/zilver ratio sinds 1/1/26 (Bron: HollandGold)

Grafiek: goud/zilver ratio sinds 1/1/26 (Bron: HollandGold)

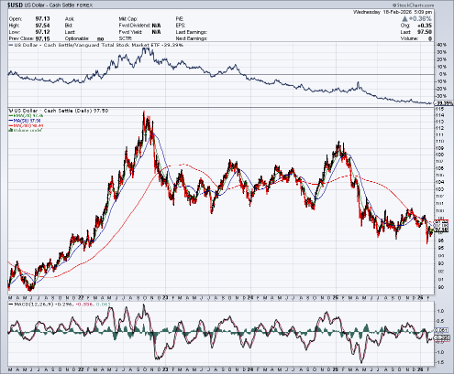

Te midden alle volatiliteit is er 1 opmerkelijk constante factor, namelijk de aanhoudend zwakke dollar. De dollarindex (DXY) stond in bijna 4 jaar niet meer zo laag. Die goedkope dollar zorgde voor extra brandstof achter de prijsstijgingen van fysieke activa als goud en zilver. Er zijn tal van redenen om negatief te zijn tegenover de Amerikaanse munt. Naast structurele factoren als de barslechte overheidsfinanciën is er het onvoorspelbare economische beleid van de Amerikaanse regering en de politieke druk om de (korte) beleidsrente te verlagen.

Alleen zit een en ander intussen al ingeprijsd. Een rondvraag van Banc of America bij verschillende fondsbeheerders laat zien dat het negatieve sentiment tegenover de dollar sinds 2012 niet meer zo groot was. Dit wordt weerspiegeld door de speculatieve posities op de termijnmarkten. De gecombineerde shortpositie van 8 valutaparen tegenover de dollar bedroeg eind vorige week 20 miljard dollar of het hoogste niveau sinds juni. De long positie in euro daarentegen was sinds mei 2023 niet meer zo hoog.

Grafiek: $-index op 5 jaar (Bron:StockCharts.com)

Grafiek: $-index op 5 jaar (Bron:StockCharts.com)

Een eenzijdige positionering op de termijnmarkten verhoogt de kans op short covering en daar hoeft zelfs niet altijd een aanleiding voor te zijn, winstnemingen zijn al voldoende. De correlatie tussen de dollar en goud is al enige tijd heel wisselvallig. Wanneer de Amerikaanse munt zou stijgen, zonder daarbij voor een negatief prijseffect voor goud te zorgen, kan dit een positieve evolutie zijn voor goud in euro.

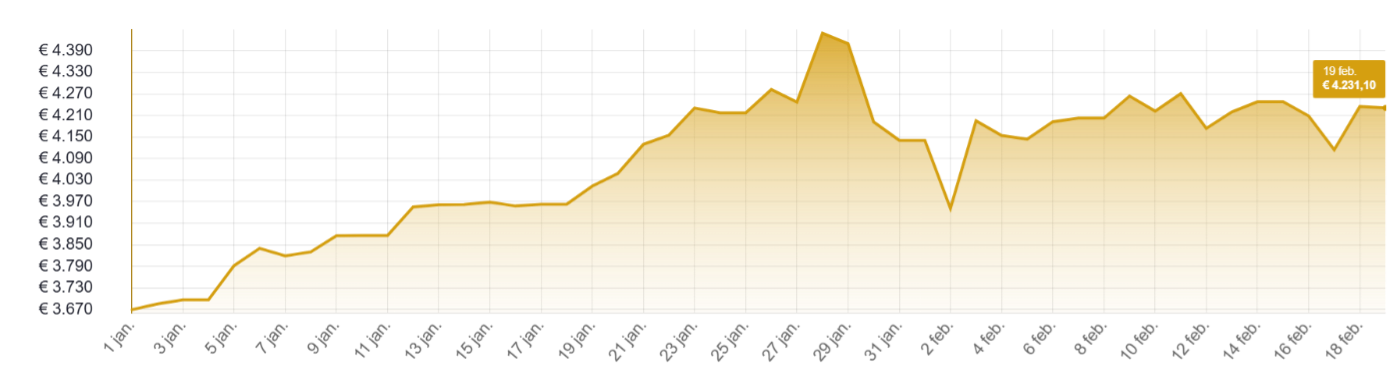

Grafiek: goudprijs sinds 1/1/26, in EUR (Bron: HollandGold)

Grafiek: goudprijs sinds 1/1/26, in EUR (Bron: HollandGold)

Intussen varen de markten blind wat de monetaire politiek van de Federal Reserve betreft. Uit de notulen van de meest recente monetaire vergadering blijkt namelijk dat er tussen de leden van het Monetary Policy Committee onenigheid is over het toekomstige rentebeleid.

Het kamp dat voorstander is van bijkomende renteverlagingen op korte termijn kreeg tegenwind van het inflatierapport van januari. Daaruit bleek dat de index van de consumentenprijzen (CPI) was gedaald naar 2,4% tegenover nog 2,7% een jaar eerder. Voor de komende monetaire vergadering van 18 maart rekent 94% op een ongewijzigde rente, zo blijkt uit de CME FedWatch Tool. Vorige week verschoven de verwachtingen voor de eerste renteverlaging van juni naar juli maar sinds een paar dagen is er weer een kleine meerderheid die toch al in juni een renteknip verwacht.

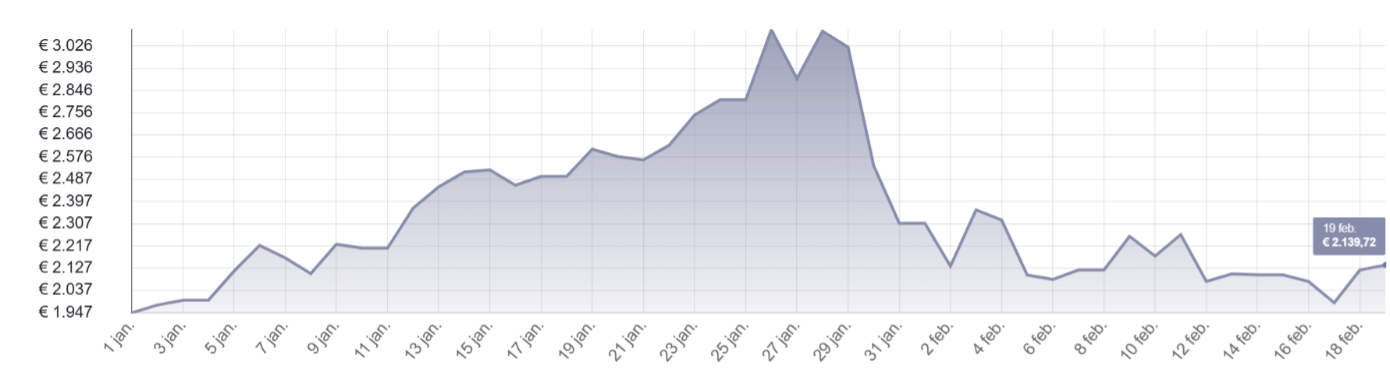

Het Silver Institute verwacht dat 2026 het zesde opeenvolgende jaar wordt met een aanbodtekort op de globale zilvermarkt. De instelling gaat uit van een deficit van 67 miljoen troy ounce tegenover nog 95 miljoen troy ounce in 2025. Het aanbod wordt verwacht toe te nemen maar in onvoldoende mate om aan de vraag te voldoen. Zowel op de termijnmarkten als op de fysieke markt concurreren investeerders met industriële afnemers en dat jaagt de prijs naar omhoog. Voor sommige industriële toepassingen zijn alternatieven voor zilver beschikbaar maar het duurt een tijd vooraleer productieprocessen worden aangepast. Bovendien zijn de prijzen van die alternatieven als bijvoorbeeld koper of aluminium de afgelopen tijd ook toegenomen.

Grafiek: zilverprijs sinds begin dit jaar per kg, in EUR (Bron: HollandGold)

Grafiek: zilverprijs sinds begin dit jaar per kg, in EUR (Bron: HollandGold)

Intussen is er ook speculatie rond de impact van een mogelijke fysieke schaarste op de termijnbeurzen. De geregistreerde voorraden van de Comex staan onder druk en dat kan problemen opleveren indien ineens buitengewoon veel houders van termijncontracten voor een fysieke afwikkeling zouden kiezen. Deze bezorgdheid is niet nieuw en duikt regelmatig op als de ‘open intrest‘ of het aantal uitstaande contracten groot is, wat nu het geval is. Meestal daalt deze open intrest sterk naarmate de afloopdatum van een contract nadert.

De meeste marktpartijen zijn echter niet geïnteresseerd in fysieke levering maar sluiten hun posities af of rollen deze door naar de volgende contractmaand. Daarnaast zijn de Comex-voorraden niet statisch. Het moederbedrijf van de Comex is de CME Group met als belangrijkste aandeelhouders grote financiële instellingen als JP Morgan, State Street, Blackrock en Morgan Stanley die zelf posities hebben op de zilvermarkt.

Bovendien hanteert de Comex strikte positielimieten en kunnen ze eenzijdig beslissen dat er een ‘cash settlement’ komt mocht de werking van de beurs in het gedrang komen. In dat geval wordt de tegenwaarde van de positie uitbetaald maar wordt er geen fysiek metaal geleverd. Dus in theorie bestaat de mogelijkheid dat er onvoldoende zilver beschikbaar is maar in de praktijk is deze kans eerder klein.