9.3

8.064 reviews

Nederlands

NL

Deze week zagen we de zorgen over de Franse overheidsfinanciën toenemen, nu de rente op langlopende staatsobligaties vrijwel gelijk staat aan die van Italië. Wat speelt er achter de schermen? Ondertussen verwachten steeds meer analisten dat goud binnenkort nieuwe prijsrecords zal bereiken. Welke rol speelt de Fed hierin? Lees snel verder!

Voor het eerst sinds de financiële crisis van 2008 is de rente op Franse langlopende staatsobligaties vrijwel gelijk aan die van Italië. Het verschil met de Italiaanse rente bedraagt nog slechts 0,14 procentpunt. De Franse rente stijgt al geruime tijd. Vorig jaar schreven we al dat deze die van Griekenland naderde. De tweede economie van de EU wordt door beleggers dus steeds minder als veilige lener gezien.

Oplopende rente op Franse 10-jaars staatsobligaties (bron: trading economics)

Hervorming is erg lastig in Frankrijk. De overheid slokt inmiddels 57 procent van de economie op. Zeker 30 miljoen Fransen leven inmiddels van inkomsten uit de staat. Dat komt neer op 44 procent van de bevolking en 60 procent van de kiesgerechtigden. Het gaat om gepensioneerden, ambtenaren en ontvangers van uitkeringen. Campagne voeren met radicale bezuinigingen als speerpunt is dan ook geen winnende strategie in Frankrijk. Het is daarom geen verrassing dat Franse politici zoals Macron een uitweg zoeken in (meer) gemeenschappelijke Europese schulden.

De Franse regering presenteerde afgelopen maand wel een pakket met €44 miljard aan belastingverhogingen en bezuinigingen. De Franse premier François Bayrou noemde het een “moment van de waarheid” bedoeld om een schuldencrisis zoals die in Griekenland te voorkomen. Hij heeft geen meerderheid in het parlement, dus het wordt erg lastig om het pakket goedgekeurd te krijgen. Zijn voorganger Barnier, slaagde er ook niet in. De verwachting is dan ook dat de staatsschuld verder zal oplopen: van 113 naar 118 procent van het bbp. Met deze cijfers begrijpt u direct waarom verschillende kredietbeoordelaars Frankrijk het stempel ‘negatief vooruitzicht’ hebben gegeven.

Von der Leyen, Macron & Meloni (bron: European Union, 2023)

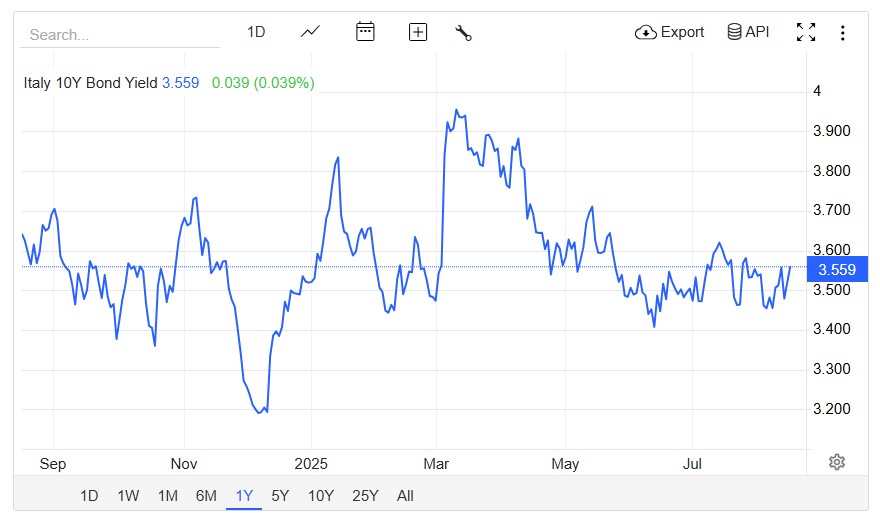

Het is niet allemaal slecht nieuws. Italië ziet zijn leenkosten de laatste maanden juist dalen. Volgens de Financial Times brengt Meloni’s rechts-conservatieve coalitie zeldzame politieke stabiliteit in het land en heeft haar regering vanwege de begrotingsdiscipline het vertrouwen van beleggers gewonnen.

Er wordt in Rome hard gewerkt aan het terugdringen van het begrotingstekort. In 2024 was het tekort nog 4,3 procent van het bbp, in 2026 verwacht men uit te komen op 2,8 procent. Ruim onder de bekende EU-grens van 3 procent dus. De Franse regering hoopt in 2029 pas op de 3 procent uit te komen.

Ontwikkeling rente op Italiaanse 10-jaars staatsobligaties (bron: trading economics)

Meloni wees er recent nog op dat het renteverschil met Duitsland sterk is gedaald. Tijdens haar verkiezingsoverwinning in 2022 bedroeg dat verschil nog 2,5 procentpunt; inmiddels is het teruggelopen tot 0,8 procentpunt. Voormalige Zuidelijke probleemlanden als Italië en Griekenland lijken dus te stabiliseren, terwijl de politieke onrust en economische problemen zich juist verplaatsen naar EU-kernlanden als Duitsland en Frankrijk.

Afgelopen week leek het er even op dat ook goud zou worden geraakt door Trumps importtarieven. De vrees voor verstoringen op de wereldwijde goudmarkt nam hij echter snel weg, toen hij maandag op zijn platform Truth Social schreef: ‘Gold will not be Tariffed!’

Statement van Trump over goud (bron: Truth Social)

Na het bericht van Trump daalde de goudprijs maandag met 1,2 procent, maar een dag later volgde alweer een scherpe stijging na de publicatie van het Amerikaanse inflatiecijfer. De CPI bleef op maandbasis onveranderd op 0,2 procent, ondanks verwachtingen dat handelstarieven de inflatie zouden opdrijven. De verwachtingen van een renteverlaging door de Federal Reserve liepen hierdoor verder op.

Zerohedge over de Goudprijs (bron: Zerohedge)

De bovenstaande tweet van Zerohedge geeft een hele beknopte samenvatting van de huidige situatie en verwachtingen: “Goud zit al drie maanden gevangen in een smalle bandbreedte terwijl de markten wachten op de volgende golf van monetaire verruiming door centrale banken. Die komt eraan.”

Renteverlagingen maken goud, dat geen rente oplevert, aantrekkelijker. Een onverwachte forse renteverlaging bij de Fed-vergadering in september kan de goudprijs fors laten stijgen. Trump en zijn team oefenen al langer druk uit op de Fed om de rente te verlagen.

Scott Bessent, de minister van Financiën, deed daar deze week nog een schepje bovenop door te zeggen dat de beleidsrente van de centrale bank minstens 1,5 procentpunt lager zou moeten liggen dan nu. “Ik vermoed dat we in juni en juli al renteverlagingen hadden kunnen krijgen,” aldus Bessent. Omdat het ongebruikelijk is dat een minister zich bemoeit met de centrale bank, gezien het belang van onafhankelijkheid, nuanceerde hij zijn woorden donderdag in een interview: “Ik heb de Fed niet verteld wat ze moeten doen.” Maar feitelijk deed hij dat natuurlijk wel door zich publiekelijk zo uit te spreken.

Donderdag kwam er slecht nieuws voor Trump en Bessent toen er extra inflatiecijfers naar buiten kwamen, ditmaal niet van consumenten (CPI) maar van producenten (PPI). De door producenten betaalde prijzen stegen in juli met het sterkste tempo in drie jaar. Het cijfer voor juli steeg naar 3,3 procent terwijl 2,5 procent werd verwacht. Door de importtarieven verhogen bedrijven de prijzen die zij elkaar in rekening brengen, wat na verloop van tijd ook zal leiden tot hogere consumentenprijzen. Dit maakt het voor de Fed lastiger om de rente te verlagen om de verzwakkende arbeidsmarkt te steunen, zonder het risico dat de inflatie opnieuw oplaait.

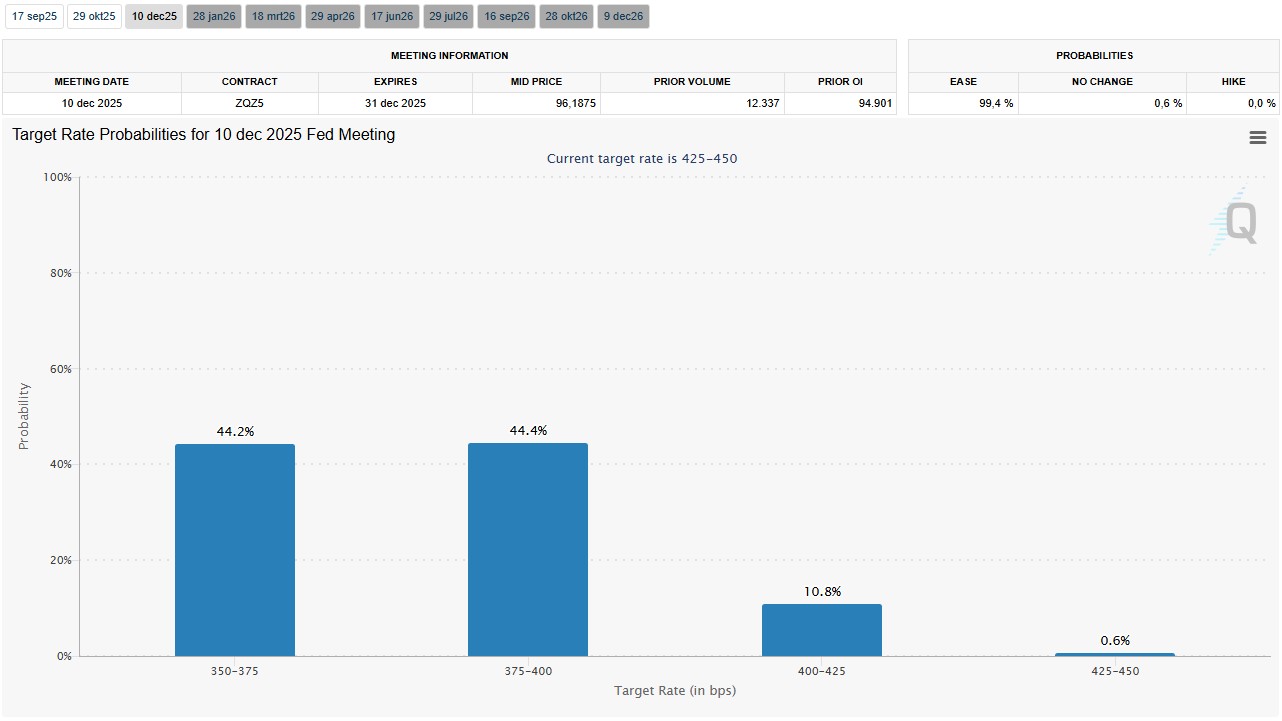

Verwachtingen Fed-rente in december (bron: CME Fedwatch)

Toch lijkt een renteverlaging in september er wel te komen. Volgens de CME FedWatch Tool, die de marktverwachtingen meet, is de kans op een verlaging van 25 basispunten in september bijna 93 procent. Voor december wordt de kans op een nog lagere rente geschat op ruim 88 procent. Het overgrote merendeel van de centrale banken wereldwijd is volgens dit overzicht momenteel bezig de rente te verlagen.

Jack Hoogland schreef gisteren op onze website dat hij niet alleen verwacht dat de rente omlaag gaat maar ook dat de geldpers weer aan gaat. Hij schrijft dat het merendeel van de fondsbeheerders verwacht dat de Fed straks zal overgaan op QE of zelfs op yield curve control. Dit zal de geldhoeveelheid vergroten, waardoor volgens hem forse koersstijgingen te verwachten zijn voor schaarse bezittingen zoals goud.

ING lijkt het met hem eens te zijn. De bank verhoogde haar prognose voor de goudprijs en ziet de toenemende verwachtingen van renteverlagingen in de VS als een factor die de prijs opnieuw naar een record kan stuwen. Ook verwacht ING dat centrale banken blijven kopen, en wijst de bank op de sterke instroom in goud-ETF’s en de aanhoudende geopolitieke onzekerheden en handelsspanningen. Voor het vierde kwartaal verwachten ze een gemiddelde goudprijs van $3.450 per ounce. Eerder schreven we al dat Citigroup en Goldman Sachs goudprijzen van $4.000 per troy ounce voorspellen.

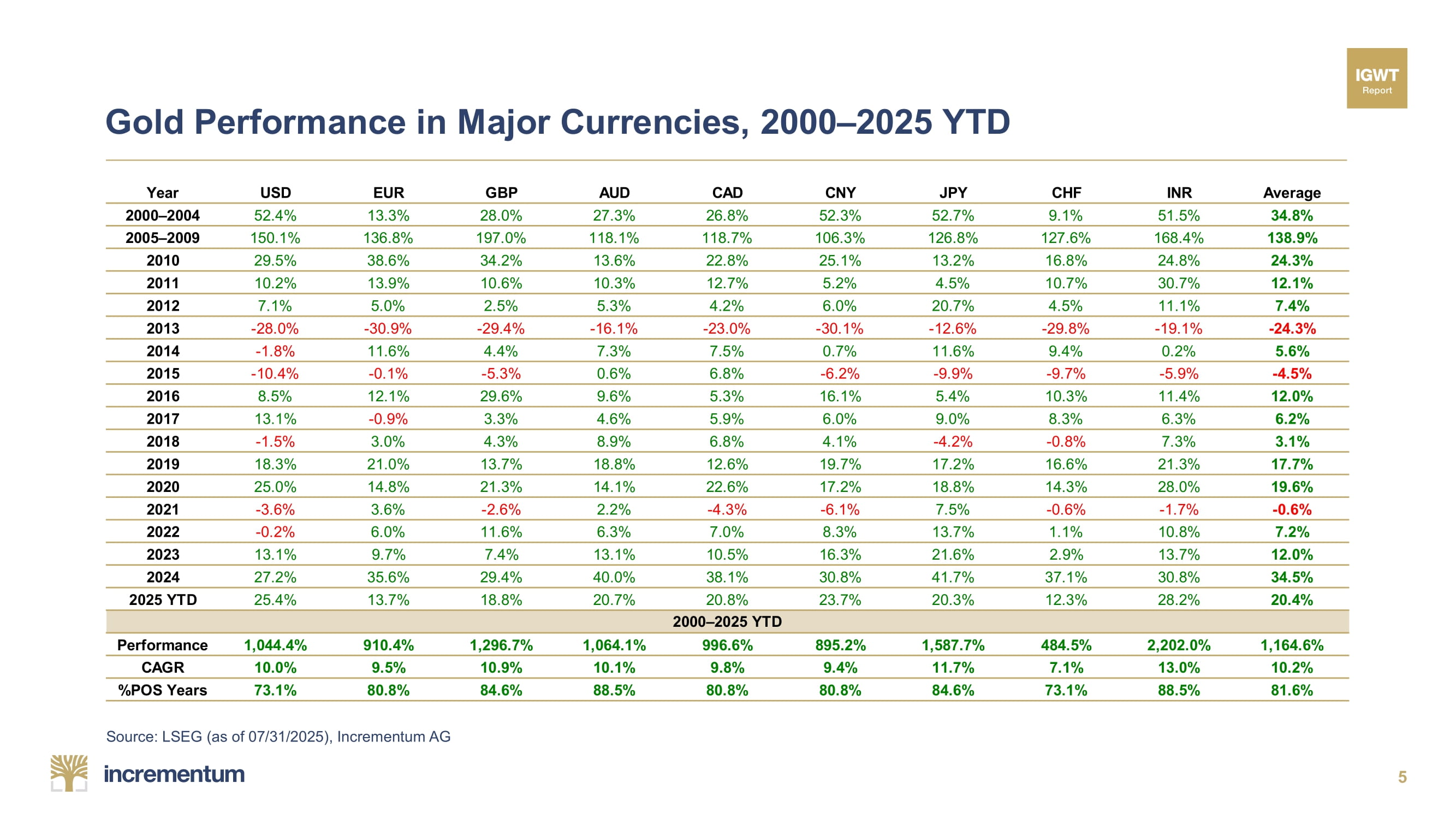

Het rendement van goud in verschillende fiat valuta's sinds 2000 (bron: IGWT)

In een recent interview met Kitco zei Thorsten Polleit, hoogleraar economie aan de Universiteit van Bayreuth, dat goud en zilver op het punt staan van belangrijke structurele uitbraken door de onbeperkte groei van het papieren geldsysteem. Volgens hem worden mensen steeds sceptischer over de koopkracht van alle fiat valuta's en is er “een wanhopige poging om veilige havens te bemachtigen."

Net als Jack Hoogland verwacht hij niet alleen renteverlagingen van centrale banken, maar ook een mogelijke terugkeer van yield curve control. Volgens hem hoopt de Fed dat renteverlagingen ook de lange rente omlaag zullen trekken. Als dat niet lukt, is het volgens hem heel plausibel dat centrale banken opnieuw zullen beginnen met opkopen. Hij verwacht dat de goudprijs verder zal stijgen zodra de rentes dalen.

Otavio Costa merkt op dat de inflatieverwachtingen oplopen, terwijl de rentes naar verwachting kunstmatig laag blijven. Volgens hem is dit een van de krachtigste drijfveren voor harde activa, zoals goud. De WGC publiceerde onlangs een uitgebreide goudprijsvoorspelling voor de tweede helft van 2025, gebaseerd op drie scenario’s. Lees het hier terug.

Ondertussen stappen in Azië steeds meer ultra-rijke families rechtstreeks in de fysieke goudhandel. In China steeg het aandeel goud in portefeuilles van 7% vorig jaar naar 15% dit jaar. Wordt vervolgd!

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.