9.3

8.918 reviews

Nederlands

NL

De situatie bij onze oosterburen is nog altijd erg nijpend. Het land wordt geteisterd door een perfecte storm, zo schrijft econoom Han de Jong. Hij is zelfs zo bezorgd dat hij het over ‘existentiële problemen’ heeft. Ook op Europees niveau is de economie reden tot zorg. Volgens ABN Amro komt het herstel van de eurozone in gevaar. Maakt dat de weg vrij voor de Europese Centrale Bank (ECB) om de rente nog verder te verlagen?

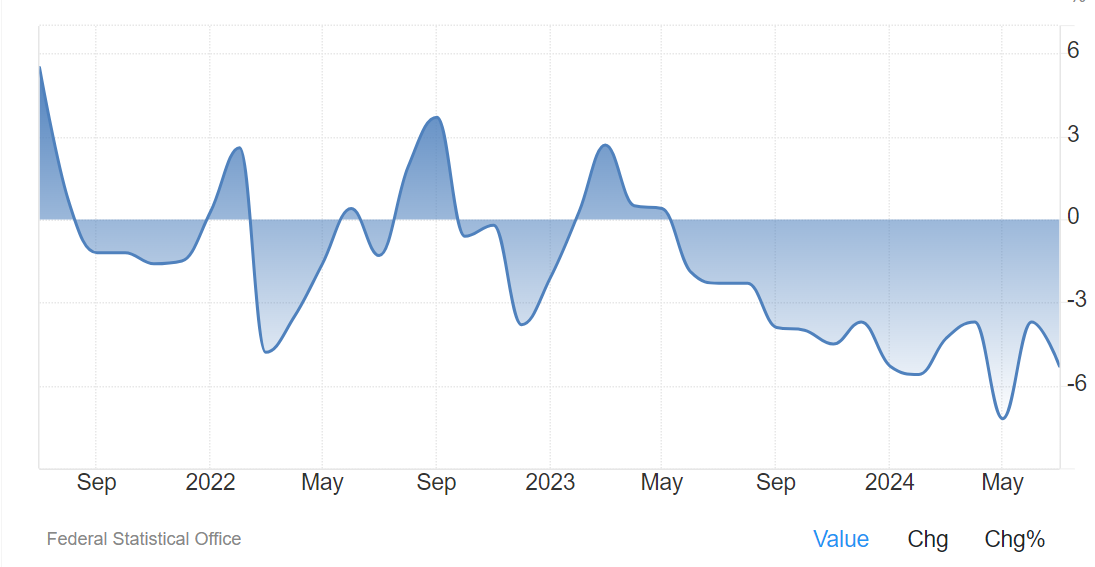

De Jong vat de problemen in de Duitse industrie nog eens samen. De industrie is vooral kwetsbaar door de grote afhankelijkheid van goedkope energie. Europa importeert een groot deel van de energie en sinds de oorlog in Oekraïne is goedkope Russische energie niet meer beschikbaar. Daarnaast zijn Europese landen erg ambitieus met de vergroening van de energiebronnen, hetgeen ook leidt tot hogere kosten. Het gevolg is dat de productie in Duitsland al maanden terugloopt.

De productie in Duitsland loopt sinds de oorlog in Oekraine hard terug. (Bron: Tradingeconomics)

De productie in Duitsland loopt sinds de oorlog in Oekraine hard terug. (Bron: Tradingeconomics)

Daarnaast helpt het de Duitsers niet dat China ook in economisch zwaar weer verkeert en minder snel groeit, wat resulteert in een afgenomen vraag naar Duitse producten. De Chinese centrale bank heeft eind september ingegrepen door tegelijk de beleidsrente, de rente op bestaande hypotheken en de minimumreserves voor commerciële banken te verlagen. Dat de centrale bank in één keer zo stevig ingrijpt is een unicum, zo schreef The Economist. Of de maatregelen het gewenste effect bereiken blijft de vraag. De Chinese Purchasing Managers Index was afgelopen maand wel iets gestegen, maar lag met 49,8 nog altijd onder de grens van 50.

Het derde punt waar De Jong over schrijft betreft de automobielindustrie, die afgelopen maand groots in het nieuws kwam door het verontrustende bericht van Volkswagen dat het de sluiting van fabrieken in Duitsland overweegt. Het concern werkte zichzelf in de nesten met het dieselschandaal en was daarna niet voorbereid op de nieuwe emissienormen van de EU. Tijdens de coronapandemie kampte de automobielindustrie door inkoopblunders met leverproblemen van chips en tijdens de oorlog in Oekraïne stokte de levering van de bedrading van auto’s. Momenteel lukt het Volkswagen maar niet om de lage prijzen van Chinese elektrische auto’s te evenaren. Volkswagen hield de ontwikkeling van de software inhouse, een dure exercitie. Renault, een Franse autofabrikant, is inmiddels wel overstag en gaat goedkope elektrische auto’s op de markt brengen door de software uit te besteden.

Zoals te zien in de grafiek is de productie van auto’s in Duitsland teruggelopen, terwijl China alleen maar meer auto’s op de markt brengt. (Bron: Crystalcleareconomics)

ABN Amro schreef deze week ook een artikel over de kwakkelende Europese economie en stelde dat de ECB voor een lastige keuze staat. De Europese economie heeft te maken met een zwakke vraag. Volgens de bank kan dit ervoor zorgen dat bedrijven werknemers gaan ontslaan en dat is verontrustend. De afgelopen jaren bleef de werkgelegenheid in de eurozone erg sterk, aangezien bedrijven wachtten op het herstel. Nu het herstel lijkt te stagneren, is het mogelijk dat bedrijven de komende periode werknemers gaan ontslaan. Momenteel loopt de werkloosheid nog niet op, maar de subindices van de PMI wijzen wel op naderende ontslagrondes. Het verontrustende bericht van de mogelijke fabriekssluiting van Volkswagen kan daarom reëel zijn.

Het goede nieuws is dat de inflatie daalt. De inflatie in de eurozone kwam in september uit op 1,8 procent, onder het beleidsdoel van de ECB van 2 procent inflatie. De kerninflatie, waarbij de sterk fluctuerende prijzen van energie en voedsel niet worden meegerekend, daalde met 0,1 procentpunt naar 2,7 procent. Volgens de ING is het aannemelijk dat de ECB het beleidsdoel ook op de middellange termijn gaat halen. Toch is het gevaar nog niet volledig geweken, want de diensteninflatie blijft hoog. Het inflatiecijfer is een algemeen cijfer, maar zegt niks over de onderliggende dynamiek. Daarom kan het inflatiecijfer laag lijken, terwijl bepaalde producten nog steeds veel duurder zijn dan een jaar terug.

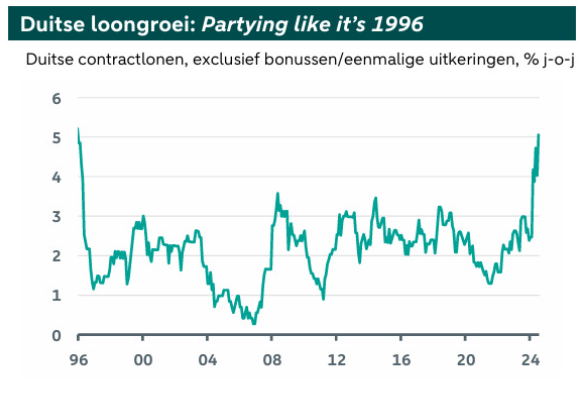

Juist die diensteninflatie blijft een zorgenkind. Een belangrijke factor van deze inflatie is de loongroei, die ondanks de zwakkere bedrijvigheid weer scherp toenam. De lonen in Nederland lagen in het derde kwartaal gemiddeld 6,8 procent hoger dan een jaar eerder. Gecorrigeerd voor inflatie stegen lonen in Nederland met 3,1 procent. Het is onwaarschijnlijk dat deze loongroei de komende maanden zo hoog gaat blijven, maar op de korte termijn kan het de inflatie weer wat opstuwen. Dat komt omdat bedrijven deze hogere loonkosten zullen doorberekenen aan de klanten. De Nederlandse inflatie is momenteel de op één-na-hoogste van de EU, maar ook in andere landen nemen de lonen fors toe. Zoals is te zien in onderstaande grafiek zijn de lonen in Duitsland niet zo hard gestegen sinds 1996.

De Duitse loongroei is op het hoogste niveau sinds 1996. (Bron: ABN Amro)

De Duitse loongroei is op het hoogste niveau sinds 1996. (Bron: ABN Amro)

Bovenstaande factoren vormen een dilemma voor de ECB. Aan de ene kant zou de ECB de rente graag verlagen om een eventuele recessie te voorkomen. De Europese bedrijvigheid zal weer aantrekken als de rente daalt. Aan de andere kant blijft prijsstabiliteit het doel van de ECB en met de hoge loongroei blijft een hoge inflatie op de loer liggen. Momenteel lijkt een nieuwe renteverlaging van de ECB aannemelijk, maar zodra de inflatie weer hoger uit dreigt te vallen kan de centrale bank de rente simpelweg niet verlagen.

Foto: Wolfsburg - Inside the Volkswagen Plant (bron: Roger W)

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.