9.2

8.853 reviews

Nederlands

NL

De zorgen over de houdbaarheid van overheidsschulden nemen toe. Jarenlang lage rentes maakten hoge schulden draaglijk, maar die dynamiek verandert nu. Wat zit er achter de toenemende zorgen?

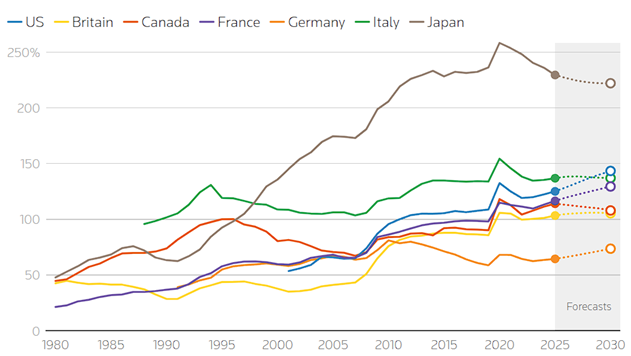

In veel Europese landen wordt het schuldenplafond van 60% van het bbp ruimschoots overschreden, terwijl ook binnen de G7 de meeste landen schuldniveaus boven de 100% liggen. Tegelijkertijd lopen de rentes op, waardoor de financieringskosten voor overheden stijgen. Om deze kosten te beperken kiezen landen steeds vaker voor kortlopende schulden, wat de gevoeligheid voor verdere rentestijgingen vergroot.

Schuldquote van bbp G7 (bron: Reuters)

Duitsland vormt binnen de G7 een uitzondering, aangezien het als enige land geen schuldquote boven de 100% van het bbp heeft. Het land staat bekend om zijn strikte begrotingsdiscipline, maar ook hier is een verschuiving zichtbaar. De zogenoemde Schuldenbremse, die het begrotingstekort beperkte tot 0,35% van het BBP, is recent hervormd, waardoor er meer ruimte is ontstaan om schulden aan te gaan. Volgens ZDF heute wordt meer dan 180 miljard euro van de overheidsuitgaven gefinancierd met leningen, het op één na hoogste niveau in de geschiedenis van het land.

Ook in andere grote Europese economieën neemt de druk toe. Zo verlaagde kredietbeoordelaar Fitch Ratings de kredietwaardigheid van Frankrijk, na politieke spanningen rond pogingen om het begrotingstekort terug te dringen. Structurele factoren zoals vergrijzing, hogere rentelasten en stijgende uitgaven aan klimaat en defensie zetten de overheidsfinanciën verder onder druk. Zonder een verbetering van de begrotingsdiscipline dreigt de schuldenlast op termijn verder op te lopen.

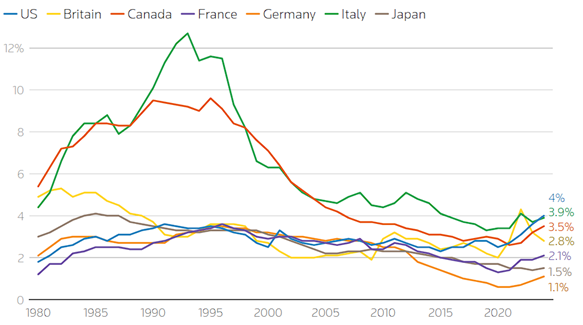

Na een lange periode van lage rentes hebben centrale banken de rente sterk verhoogd om de inflatie te bestrijden. Dit maakt het herfinancieren van schulden duurder en verhoogt de financieringskosten.

Tegelijkertijd zorgen hoge overheidsschulden, afnemende begrotingsdiscipline en inflatie-onzekerheid voor hogere risicopremies op staatsobligaties. Beleggers eisen een hoger rendement als compensatie voor het risico op onhoudbare schulden en mogelijke wanbetaling.

Rentebetalingen als percentage van het bbp (bron: Reuters)

Daarnaast is de vraag naar staatsobligaties structureel aan het veranderen. Centrale banken, met name in opkomende economieën, hebben hun blootstelling aan staatsobligaties verminderd en zijn meer goud gaan aanhouden, mede door de bevriezing van buitenlandse valutareserves van Rusland.

Ook institutionele beleggers verschuiven weg van de traditionele 60/40-portefeuille, waarbij obligaties minder aantrekkelijk zijn geworden als diversificatiemiddel. Volgens J.P. Morgan zijn alternatieve beleggingen hierdoor niet langer optioneel, maar essentieel.

Deze afnemende vraag naar staatsobligaties kan leiden tot structureel hogere rentes en financieringskosten, wat op lange termijn druk zet op de houdbaarheid van deze schulden. In een dergelijke omgeving neemt de aantrekkelijkheid van activa zonder tegenpartijrisico, zoals goud, toe. Beleggers zoeken steeds vaker naar bescherming tegen monetaire onzekerheid en oplopende schuldenniveaus.

Door de gestegen financieringskosten op langlopende obligaties zijn overheden volgens Reuters vaker kortlopende staatsobligaties gaan uitgeven. Hoewel dit op korte termijn leidt tot lagere rentelasten, brengt het ook extra risico's met zich mee.

Kortlopende schulden moeten vaker worden geherfinancierd. In een omgeving van hoge of stijgende rentes werken hogere financieringskosten daardoor sneller door in de begroting. Onverwachte stijgingen in de financieringskosten kunnen zorgen voor gaten in de begroting, wat de druk op de overheidsfinanciën verder vergroot.

Renteverhogingen, zorgen over hoge staatsschulden en afnemende begrotingsdiscipline, gecombineerd met inflatie-onzekerheid en een afnemende vraag naar staatsobligaties, leiden tot hogere financieringskosten voor overheden.

Als reactie hierop geven overheden vaker kortlopende staatsobligaties uit. Hoewel dit op korte termijn de rentelasten kan beperken, vergroot het de gevoeligheid voor rentestijgingen. Doordat deze schulden sneller moeten worden geherfinancierd, kunnen hogere rentes of begrotingstegenvallers zich sneller vertalen in extra druk op de begroting.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.