9.3

8.064 reviews

Nederlands

NL

Tijdens een bijeenkomst op 14 mei 2025 waarschuwde IMF-directeur Kristalina Georgieva dat landen transparanter moeten zijn over hun schulden. Volgens haar zijn goede data cruciaal voor economische stabiliteit en het vertrouwen van investeerders. Maar achter die oproep schuilt een diepere zorg: de wereldwijde schuldenberg is torenhoog – en groeit nog steeds. Terwijl centrale banken hun toevlucht zoeken in goud, rijst de vraag of het huidige systeem, gebaseerd op steeds meer schuld, nog houdbaar is.

Het IMF ziet publieke schulden als alle leningen en financiële verplichtingen van nationale, regionale en lokale overheden. Denk hierbij aan staatsobligaties (schuldbewijzen uitgegeven door de overheid), leningen van internationale organisaties zoals het IMF zelf, leningen tussen landen en garanties die overheden afgeven. Het IMF meet deze schulden als percentage van het Bruto Binnenlands Product (BBP), zodat duidelijk wordt hoe groot de schuld is ten opzichte van de economie van een land.

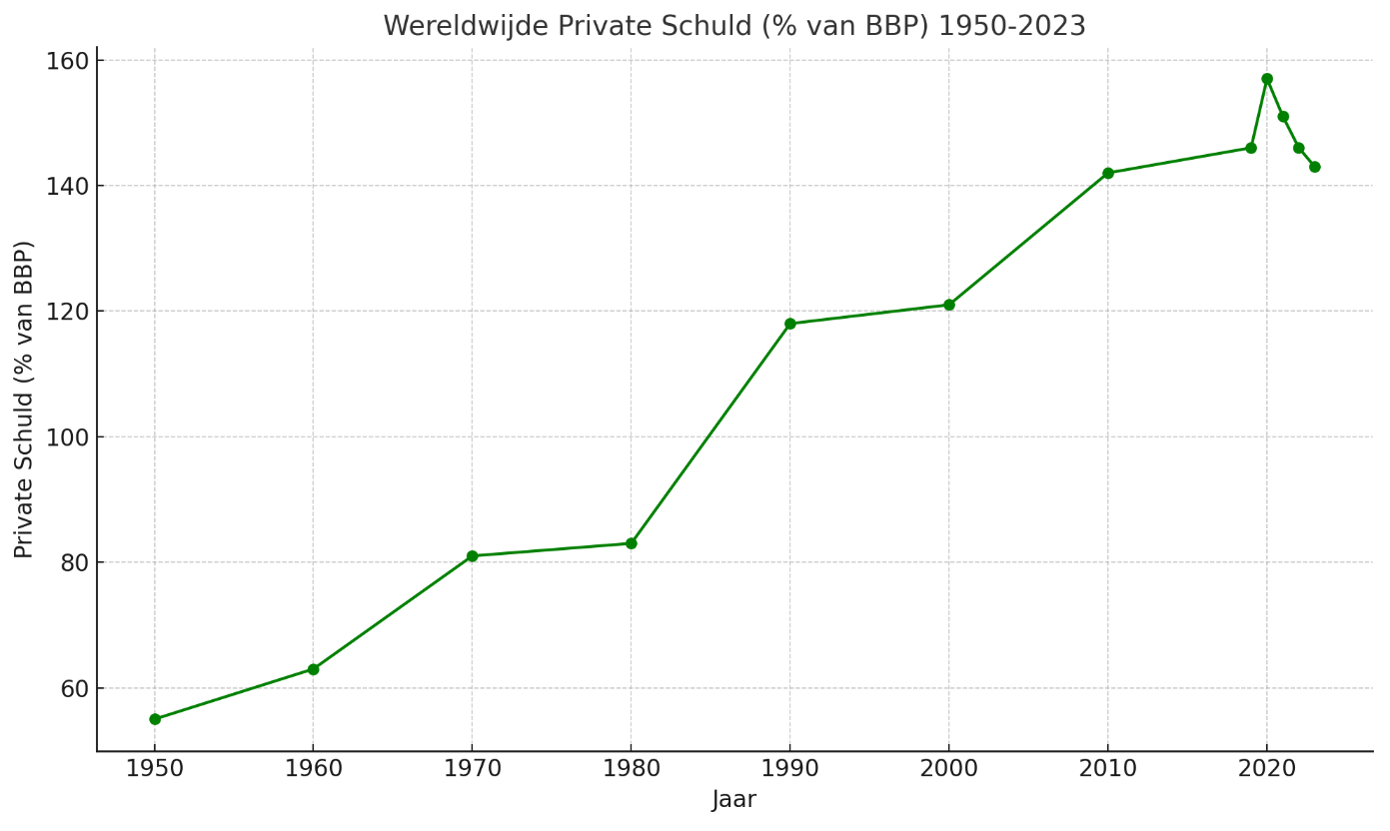

Private schulden, zoals die van huishoudens en bedrijven, worden door het IMF niet meegeteld bij publieke schulden. Hierdoor komen IMF-cijfers meestal lager uit dan de cijfers van organisaties als het Institute of International Finance (IIF) en de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO).

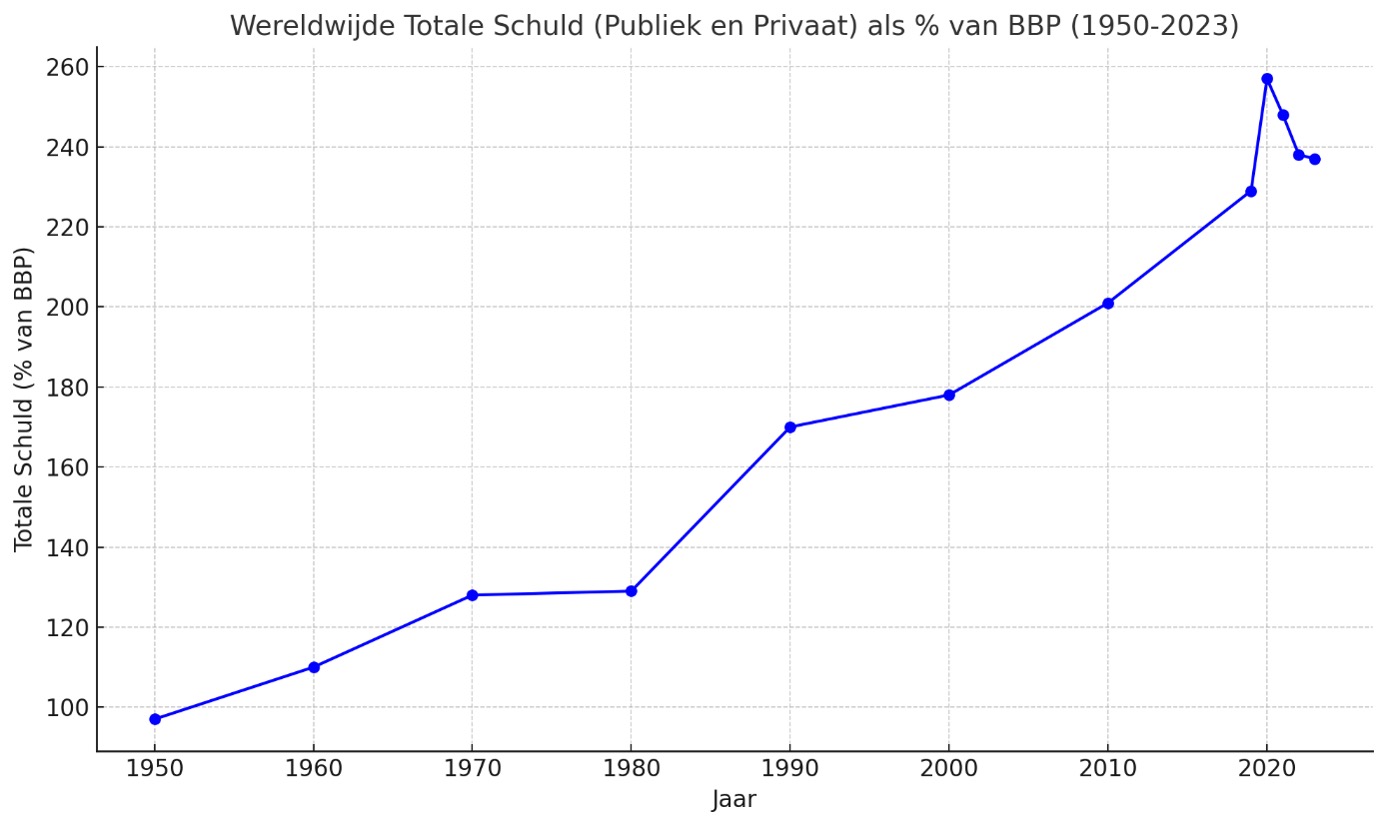

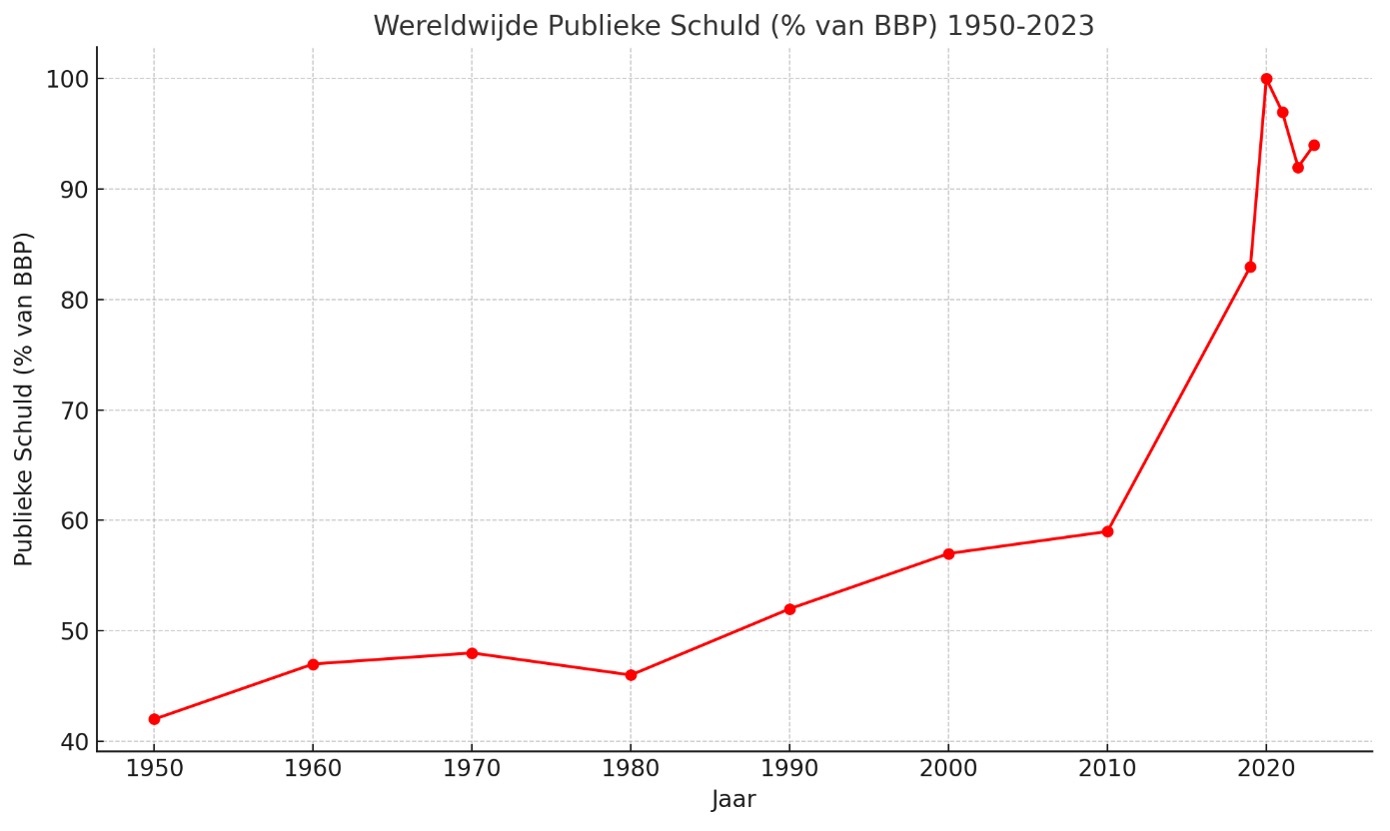

Het IIF gaf recent aan dat de totale wereldwijde schuld, inclusief private schulden, meer dan 324 biljoen dollar bedraagt. Dit bedrag ligt hoger dan het IMF-cijfer, omdat het IMF alleen overheidsschulden meetelt. Volgens de jongste IMF Global Debt Monitor was de totale schuld (publiek en privaat samen) bijna 250 biljoen dollar in 2023, wat neerkomt op ongeveer 237% van het wereldwijde BBP. Alleen de publieke schuld bedroeg ongeveer 98 biljoen dollar, ofwel 94% van het BBP wereldwijd. Deze week sprak Georgieva (IMF) haar zorgen uit over de ontwikkelingen op dit gebied: de publieke schuld zal de 100% naderen tegen het einde van dit decennium. Het verontrustende hiervan is dat we net zo veel schuld zouden hebben als onze jaarlijkse ouput (BBP).

De OESO – die recent het Global Debt Report 2025 publiceerde – gebruikt ook bredere definities van schuld, waardoor hun cijfers eveneens hoger uitvallen dan die van het IMF. Deze verschillen ontstaan doordat organisaties zoals het IIF en de OESO ook private schulden en schulden van semi-overheidsinstanties (bijvoorbeeld staatsbedrijven en pensioenfondsen) meenemen. Het IIF – dat recent het rapport “Global Debt Monitor: Tariffs, Trade and Risks for Debt Markets” publiceerde – constateert bijvoorbeeld dat de wereldwijde schuld de $324 biljoen is gepasseerd in Q1 van 2025. Dat is een toename van $7,5 biljoen in slechts 3 maanden. China, Frankrijk en Duitsland droegen het meeste bij aan deze stijging. Het IMF kijkt vooral naar directe overheidsschulden en garanties, terwijl andere organisaties dus ook indirecte verplichtingen meenemen.

Daarnaast hanteren organisaties verschillende meetmethoden en bronnen, waardoor hun cijfers verschillen. Het IMF vertrouwt op directe gegevens van landen en hun eigen onderzoeksnetwerk. De OESO en het IIF gebruiken daarnaast ook schattingen en bredere datasets die indirecte verplichtingen, zoals garanties aan staatsbedrijven en banken, omvatten.

In de afgelopen twintig jaar zijn publieke schulden wereldwijd fors gestegen. Volgens het IMF steeg de gemiddelde publieke schuld van ongeveer 60% van het BBP in 2000 naar bijna 94% in 2023. Deze stijging kwam vooral door financiële crises, zoals de crisis van 2008, toen landen veel geld moesten lenen om hun economieën te ondersteunen.

De COVID-19-pandemie zorgde voor een extra sterke stijging van schulden, omdat landen enorme steunpakketten introduceerden om hun economieën draaiend te houden. Bijvoorbeeld, in de Verenigde Staten steeg de overheidsschuld van 55% in 2000 naar 123% van het BBP in 2023 volgens recente IMF-cijfers. In Europa namen schulden ook sterk toe, vooral in Italië, Frankrijk en Spanje, mede door programma’s zoals het NextGenerationEU-herstelprogramma van de Europese Unie. Het is overigens nog steeds niet duidelijk hoe deze gemaakte schulden van zo’n €800 miljard worden afgelost.

De situatie varieert per land. In de Verenigde Staten nam bijvoorbeeld de private schuld af, terwijl deze in China sterk steeg. In China bereikte de totale schuld in 2023 een record van 289% van het BBP, vooral door een sterke stijging in bedrijfsschulden. Dit wordt gezien als een mogelijke bedreiging voor de financiële stabiliteit in China en wereldwijd.

In opkomende economieën en ontwikkelingslanden zijn de schulden ook flink gestegen, vooral omdat deze landen veel moesten lenen om hun economieën draaiende te houden tijdens en na de pandemie. Zo steeg de publieke schuld in deze landen gemiddeld naar ongeveer 57% van het BBP, wat een aanzienlijke stijging is ten opzichte van eerdere jaren.

Wereldwijde totale schuld (publiek en privaat) als % van BBP (1950-2023). Bron: MF, Global Debt Monitor IMF 2024

Wereldwijde private schuld als % van BBP (1950-2023). Bron: MF, Global Debt Monitor IMF 2024

Wereldwijde publieke schuld als % van BBP (1950-2023). Bron: MF, Global Debt Monitor IMF 2024

Wereldwijde publieke schuld als % van BBP (1950-2023). Bron: MF, Global Debt Monitor IMF 2024

Of schulden houdbaar zijn, hangt af van verschillende factoren zoals economische groei, rentestanden, het vermogen om schulden te herfinancieren en het vertrouwen van investeerders. Wanneer investeerders hun vertrouwen verliezen, wordt het duurder en moeilijker om geld te lenen.

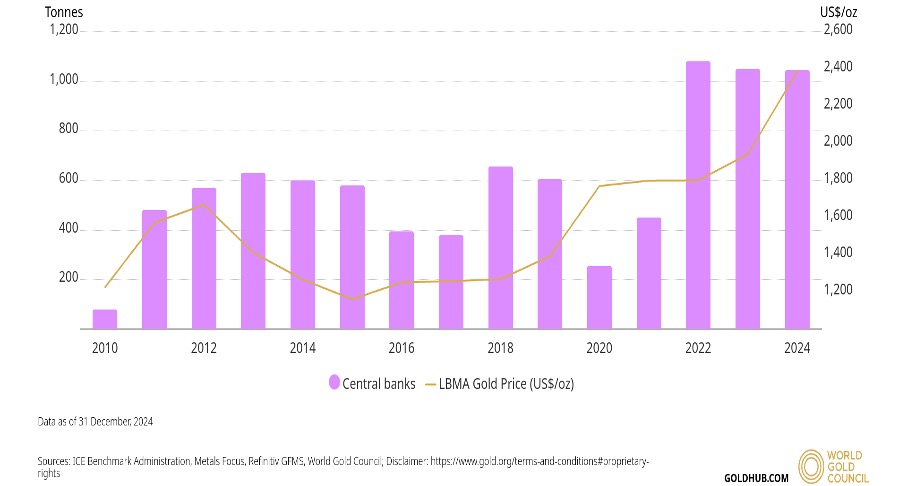

Recent hebben centrale banken wereldwijd opvallend veel goud gekocht. Dit kan erop wijzen dat zij minder vertrouwen hebben in de stabiliteit van het financiële systeem en de houdbaarheid van hoge schulden. Goud wordt namelijk gezien als een veilige investering bij economische onzekerheid. Centrale banken lijken zich hiermee dus voor te bereiden op mogelijke problemen in de toekomst.

Goudaankopen door Centrale Banken 2010 – 2024 en LBMA goudprijs (USD/OZ). Bron: World Gold Council

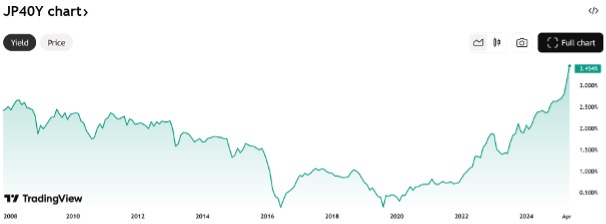

Daarnaast verhogen stijgende rentetarieven het risico op problemen, omdat het lenen duurder wordt. Vooral landen met hoge schulden, zoals Italië, Frankrijk, Griekenland en Japan, kunnen hierdoor in moeilijkheden komen. Illustratief is historische recordhoogtes van de rente op de Japanse staatsobligaties (40Y), zoals hieronder weergegeven.

Rente op de op Japanse staatsobligaties met een looptijd van 40 jaar. Bron: TradingView

Ook is er bezorgdheid over wie deze schulden bezit. Veel overheidsschuld is in handen van centrale banken, pensioenfondsen en particuliere beleggers. Als landen problemen krijgen met terugbetalen, kan dit leiden tot grote onrust op financiële markten.

Naast financiële problemen spelen ook politieke factoren een belangrijke rol bij de houdbaarheid van schulden. Politieke instabiliteit, zoals onzekerheid rondom (handels)oorlogen, verkiezingen of beleidsveranderingen, kan investeerders nerveus maken en de financiering van schulden moeilijker maken.

Het debat over wereldwijde schulden laat zien hoe belangrijk duidelijke informatie, goed financieel beleid, vertrouwen en samenwerking tussen landen zijn. Vertrouwen speelt hierin een centrale rol. Zolang investeerders geloven dat landen hun schulden kunnen beheren of doorrollen, blijven markten rustig. Maar wanneer dat vertrouwen wegvalt, kunnen schulden snel onhoudbaar worden. De verschillen in benaderingen tussen organisaties zoals het IMF, het IIF en de OESO tonen daarnaast hoe complex en afhankelijk van definities deze schuldenproblematiek is.

Hoewel het waarschijnlijk niet realistisch is dat alle schulden ooit volledig zullen worden terugbetaald, blijft het essentieel dat landen hun schulden beheersbaar houden. In werkelijkheid worden veel schulden voortdurend geherfinancierd en doorgeschoven naar de toekomst. De vraag blijft dan: wie draait er uiteindelijk voor op? De lasten worden vaak gedragen door belastingbetalers, toekomstige generaties of via indirecte wegen zoals inflatie en valutadepreciatie.

Opvallend is dat centrale banken de afgelopen jaren op grote schaal goud hebben gekocht. Dit gedrag suggereert dat zij zich mogelijk voorbereiden op een scenario waarin vertrouwen in papieren schuldbewijzen en fiatvaluta's verder afneemt. Goud wordt traditioneel gezien als een ultieme veilige haven wanneer schuldenstelsels onder druk komen te staan. Het zou erop kunnen wijzen dat zelfs centrale banken twijfelen aan de houdbaarheid van het huidige systeem waarin schuld de ruggengraat van economische groei vormt. Daarom is het cruciaal dat landen niet alleen transparant zijn, maar ook structurele hervormingen doorvoeren die economische groei stimuleren en afhankelijkheid van schuld verminderen. Alleen zo kan economische en financiële stabiliteit op langere termijn worden gewaarborgd.

Al met al lijkt de op schulden gebaseerde wereldeconomie echter overwegend fragiel in plaats van stabiel. Met het vooruitzicht van alsmaar toenemende schulden, geldontwaarding, geopolitieke en economische onrust, is het wellicht geen slecht idee om het voorbeeld van de centrale banken te volgen: koop goud.