9.3

8.038 reviews

Nederlands

NL

U leest regelmatig dat de stijging van edelmetaalprijzen zoals goud en zilver samenhangt met de groeiende overheidsschulden. Econoom Daniel Lacalle verwoordde dit deze week scherp: “Gold is reflecting the destruction of purchasing power of fiat currencies.” Wat bedoelt hij daarmee, hoe werkt dit mechanisme, en zien we momenteel een schuldencrisis ontstaan?

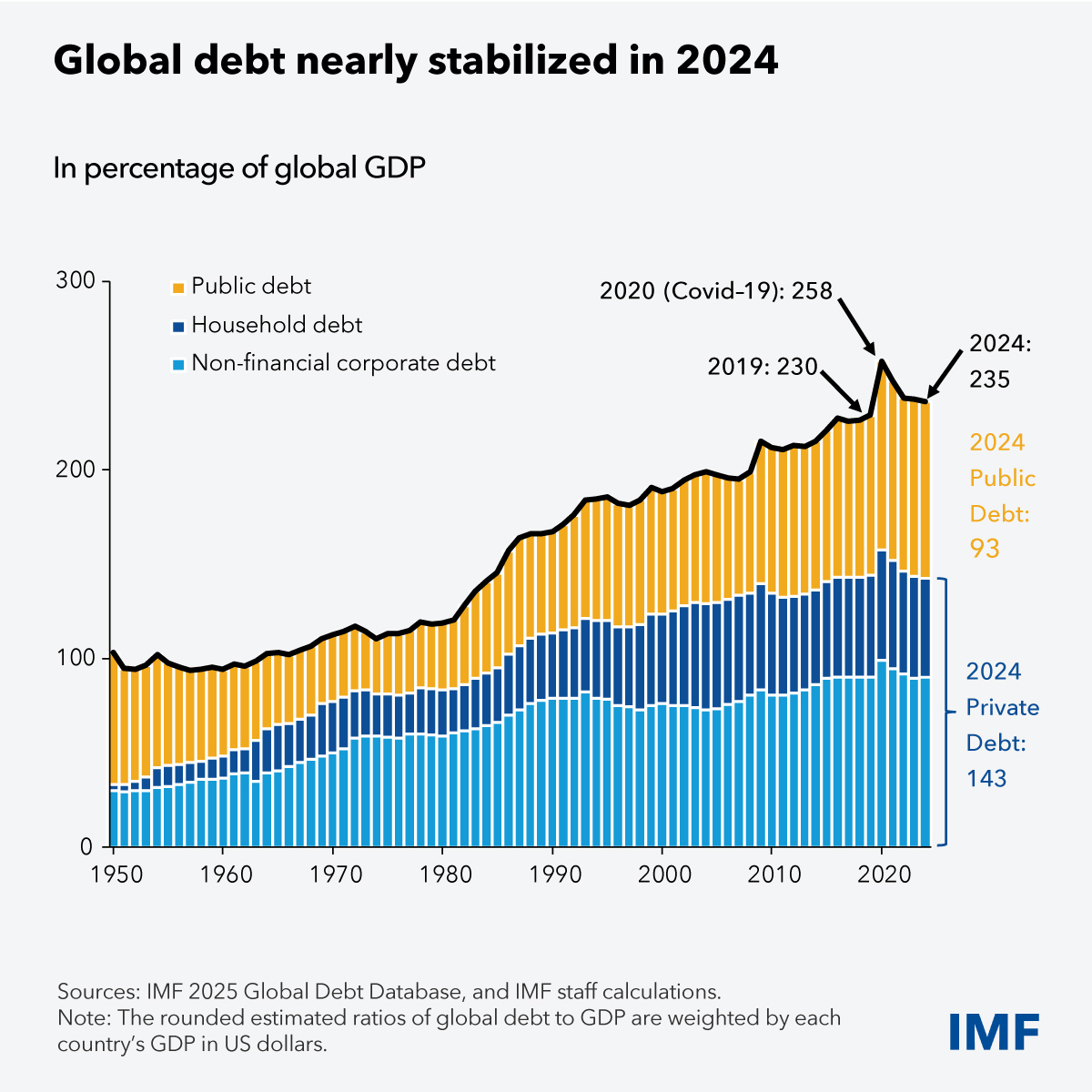

Volgens het IMF bevindt de wereldwijde schuld zich op een hoog niveau van 235 procent van het mondiale bruto binnenlands product. Daarvan bestaat 143 procent uit private schulden en 93 procent uit overheidsschulden. Het IMF constateert dat het aandeel van de overheidsschulden de afgelopen periode is toegenomen.

Ontwikkeling wereldwijde schulden volgens een IMF publicatie uit september 2025 (bron: IMF)

In de bovenstaande grafiek is te zien dat dit historisch gezien een hoog schuldenniveau is. Alleen tijdens de covidperiode lag de wereldwijde schuld nog iets hoger. Tot aan de jaren tachtig was een schuldenniveau van ongeveer 100 procent van het bbp gebruikelijk; sindsdien is dit sterk toegenomen. We richten ons in deze weekselectie op de overheidsschulden. Waarom zal zo blijken, maar eerst volgt een overzicht van de wereldwijde overheidsschulden.

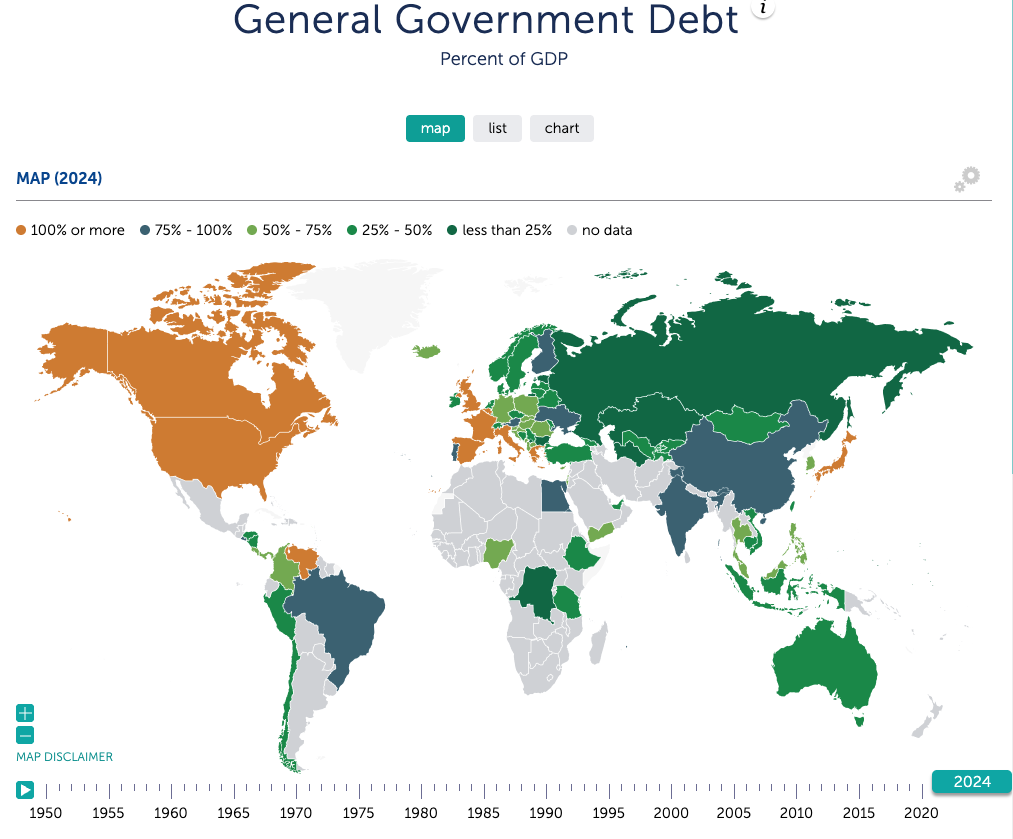

Schuldquote overheden wereldwijd (bron: IMF)

Vooral ontwikkelde economieën hebben schuldquotes van meer dan 100 procent. Nederland vormt daarop een positieve uitzondering, met een schuld van 43 procent van het bbp, al wordt wel een flinke stijging in de komende jaren verwacht. Om beter te begrijpen waarom hoge overheidsschulden beleggers richting veilige havens zoals goud drijven, kijken we naar het land met de grootste economie en het land met de hoogste schuldquote.

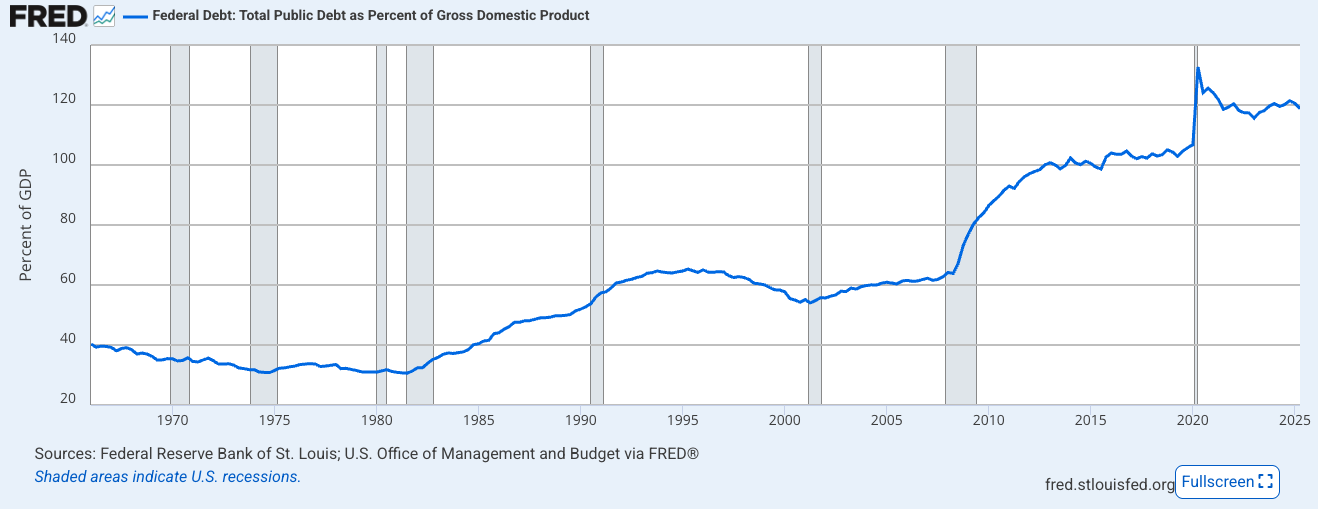

De Verenigde Staten kampen al jaren met grote begrotingstekorten en een snel oplopende staatsschuld. De Amerikaanse staatsschuld loopt inmiddels op richting de 39 biljoen dollar, ongeveer 120 procent van het bbp.

De ontwikkeling van de Amerikaanse staatsschuld (bron: St. Louis Fed)

Fortune schreef deze week dat de rentelasten op deze schulden een steeds grotere uitdaging worden. In begrotingsjaar 2025 betaalden de Verenigde Staten 952 miljard dollar aan rente, tegenover 375 miljard dollar in 2019. Dat komt neer op een stijging van 153 procent in zes jaar tijd.

De rentelasten vormen inmiddels de derde grootste uitgavenpost van de Amerikaanse overheid, na sociale zekerheid en zorg. Met 3,2 procent van het bbp drukken deze lasten zwaar op de economie en dit aandeel zal verder stijgen. In het begin van begrotingsjaar 2026 kwamen de rentelasten zelfs uit als tweede grootste begrotingspost, boven Medicare en defensie. Tussen begrotingsjaar 2019 en 2025 steeg het aandeel van rente in de totale uitgaven van de federale overheid van minder dan één dollar op tien naar meer dan één dollar op 6,5.

Eerder schreven we al uitgebreid over de vergelijkbare problemen met de Franse overheidsbegroting en rentelasten.

Normaal gesproken kan een overheid het begrotingstekort terugdringen om te voorkomen dat de rentelasten uit de hand lopen. Wanneer de schuld ten opzichte van de economie daalt, vermindert het risico voor kredietverstrekkers en kan de rente omlaag. Veel westerse overheden slagen er echter niet in het begrotingstekort te verkleinen, onder meer door de gevolgen van vergrijzing. In de Verenigde Staten worden de rentelasten inmiddels zelf een steeds grotere aanjager van het begrotingstekort, dat momenteel rond de 6 procent van het bbp ligt.

De snel oplopende federale schuld vormt volgens vooraanstaande economen een van de grootste problemen voor de Amerikaanse economie. Wat nu dreigt, zo waarschuwt voormalig Fed-voorzitter Janet Yellen, is een situatie waarin niet naar de overheid wordt gekeken om dit probleem op te lossen, maar naar de centrale bank.

Fiscal dominance is de situatie waarin de omvang van de overheidsschuld de centrale bank ertoe aanzet de rente laag te houden om de kosten van schulden te beperken, in plaats van de inflatie te bestrijden. Het fiscale beleid van de overheid wordt daarmee dominant over het monetaire beleid van de centrale bank. De centrale bank kan haar primaire doel van prijsstabiliteit dan niet langer goed nastreven, omdat zij rekening moet houden met de financierbaarheid van de overheidsschuld.

Onder fiscal dominance kunnen centrale banken er daarom voor kiezen de rente te verlagen of laag te houden, ondanks een hoge inflatie. Ook kan inflatie worden gebruikt om de schuldenlast te verlichten, en kunnen centrale banken met nieuw gecreëerd geld staatsschuld opkopen, bijvoorbeeld via quantitative easing (QE). Hierdoor verliezen fiatvaluta, en in dit geval de dollar, waarde.

U heeft eerder waarschijnlijk al gelezen dat president Trump daarbij de onafhankelijkheid van de Fed steeds nadrukkelijker onder druk zet, onder meer door aan te dringen op renteverlagingen. In Europa kan dit de komende jaren ook een probleem worden volgens het Amerikaanse Citibank.

Er bestaat een wijdverbreide opvatting dat de drempel voor een schuldencrisis in ontwikkelde economieën zeer hoog ligt. Centrale banken zouden geld kunnen creëren en staatsobligaties kunnen opkopen wanneer rentes te sterk stijgen, zonder dat dit de inflatie veel raakt. Econoom Robin Brooks legt uit waarom dit volgens hem niet klopt.

Wanneer de overheidsschuld hoog genoeg is, kunnen negatieve schokken leiden tot forse rentestijgingen, omdat beleggers dan terecht rekening houden met een verdere toename van de staatsschuld. Als de centrale bank deze rentestijgingen telkens opvangt, verdwijnt elke prikkel voor politici om de schuld terug te dringen en een prudent begrotingsbeleid te voeren. Dit zal volgens hem uiteindelijk leiden tot ontsporende inflatieverwachtingen.

Het is allesbehalve zeker dat centrale banken erin slagen obligatierentes te plafonneren. Maar zelfs als dat wel lukt, kunnen zij niet voorkomen dat de valuta in waarde daalt. “Als risicopremies kunstmatig worden onderdrukt op de obligatiemarkt, zullen zij zich simpelweg manifesteren via een zwakkere wisselkoers,” aldus Brooks.

Bij een schuldencrisis in ontwikkelde economieën zal de nationale munt dus aan waarde verliezen, zelfs wanneer de rente stijgt, terwijl een hogere rente normaal gesproken juist leidt tot een sterkere munt. Hij ziet deze vorm van schuldencrises momenteel ontstaan: “The bottom line is that debt crises in the G10 are very much possible. In fact, we’re already seeing them play out in real time.”

Een land waar Brooks dit momenteel ziet gebeuren is Japan. De schuldquote van het land ligt momenteel boven de 230 procent en de Japanse centrale bank voert beleid om de rentestijgingen te beperken door grote hoeveelheden staatsobligaties op te kopen. De risicopremie die normaal zichtbaar zou worden in een stijgende rente komt nu tot uiting in de wisselkoers.

De prijs van zilver in Japanse yen (bron: Robin Brooks / Bloomberg)

De prijs van zilver in Japanse yen (bron: Robin Brooks / Bloomberg)

De yen verliest waarde ten opzichte van andere valuta, zoals de euro. Die waardedaling komt nog scherper tot uiting in de koers van edelmetalen, die niet door centrale banken kunnen worden “bijgedrukt” en daardoor niet kunnen worden verzwakt.

Brooks gebruikt de zilverprijs uitgedrukt in Japanse yen om zijn punt te illustreren. “De vlucht naar veilige havens zoals edelmetalen is een poging om te ontsnappen aan de monetisering van schulden. Nergens is deze angst zo uitgesproken als in Japan. Japan staat in het middelpunt van de wereldwijde ontwaardings- of debasement trade,” aldus Brooks.

Wordt vervolgd!

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.