9.4

7.516 reviews

Nederlands

NL

Nederlandse spaarders hebben een recordbedrag van meer dan €600 miljard op de bank staan. Het spaargeld van Nederlandse huishoudens is in twintig jaar tijd bijna verdriedubbeld in euro’s. Maar wie verder kijkt dan de nominale cijfers, ziet dat de waarde ervan flink is uitgehold. Uitgedrukt in goud is het spaargeld zelfs gehalveerd sinds 2005.

Voor dit artikel houden we de totale banktegoeden van Nederlandse huishoudens aan. Dit zijn de spaartegoeden (spaardeposito’s) en zichttegoeden (betaalrekeningen) bij elkaar opgeteld. Voor het gemak noemen we dit de totale omvang van het spaargeld. In dit artikel analyseren we de ontwikkeling van het Nederlandse spaargeld in de afgelopen 20 jaar (tussen 2005 en 2024). We kijken niet alleen naar de nominale groei, maar ook naar de reële waarde (gecorrigeerd voor inflatie) en de waarde uitgedrukt in (kilogrammen) goud. De analyse is gebaseerd op cijfers van de DNB, inflatiedata (CPI) van het CBS en historische goudprijzen.

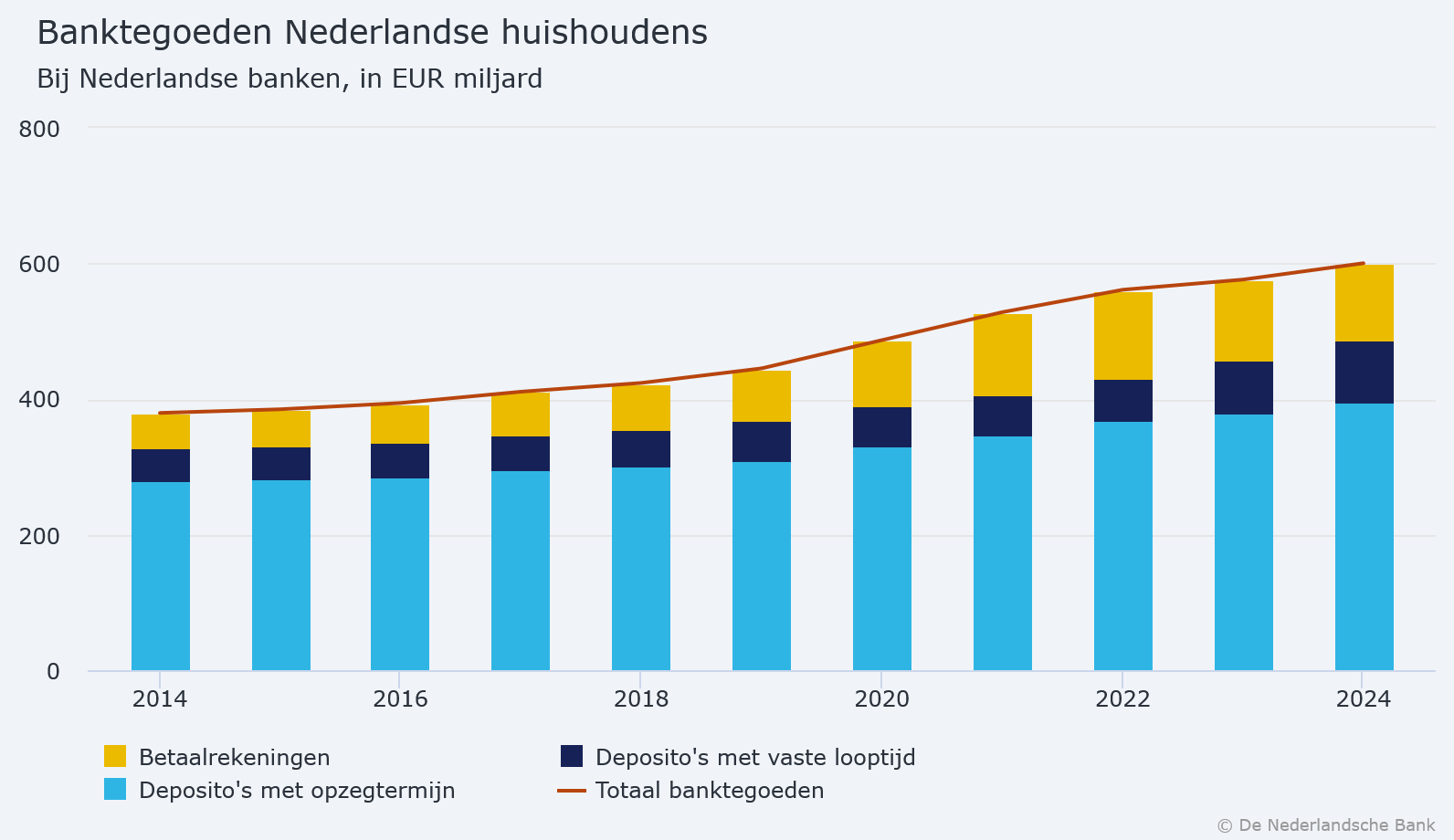

Banktegoeden Nederlandse huishoudens afgelopen 10 jaar. Bron: De Nederlandsche Bank (DNB).

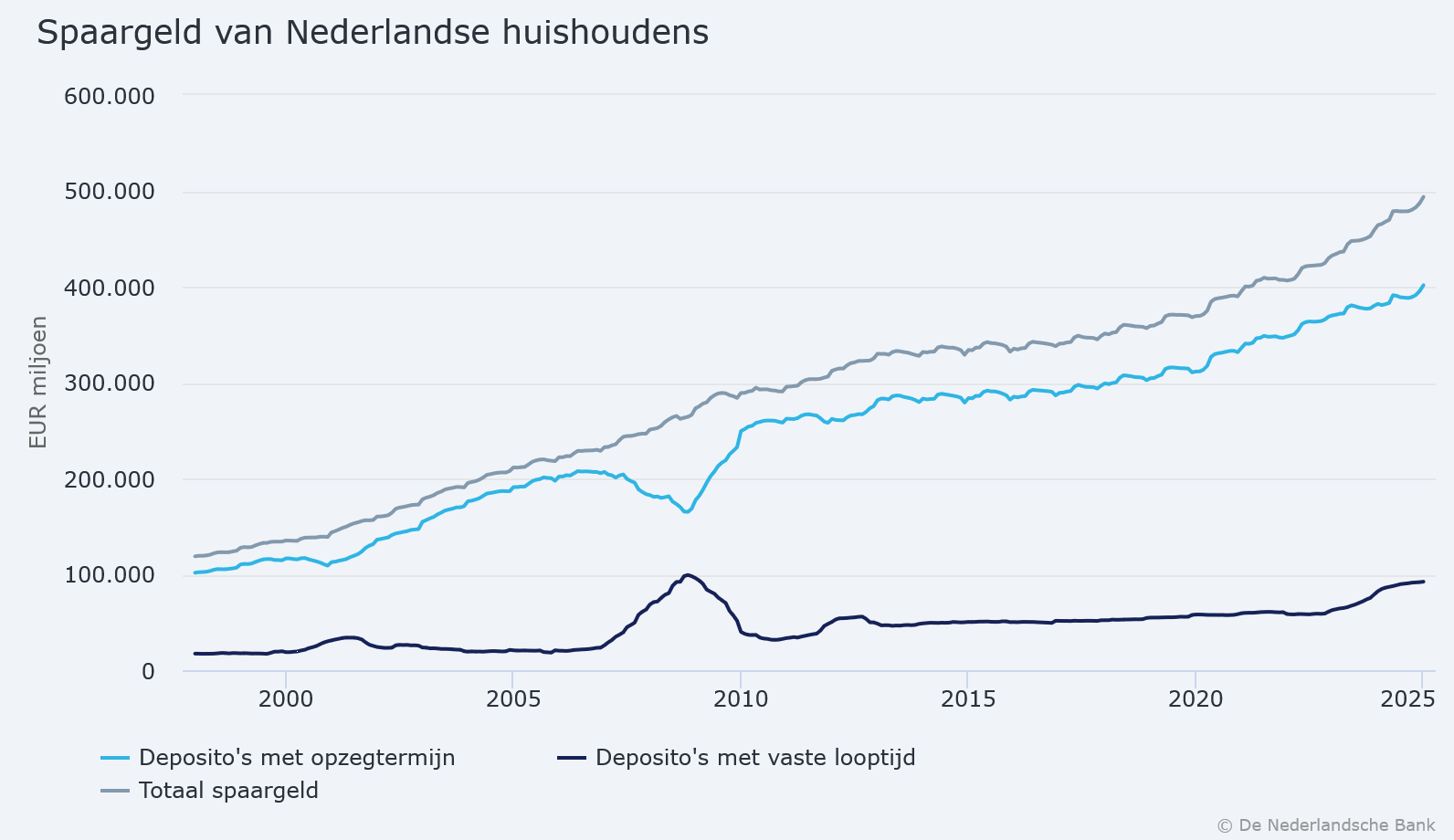

Spaartegoeden Nederlandse huishoudens (1998 – 2025). Bron: De Nederlandsche Bank (DNB)

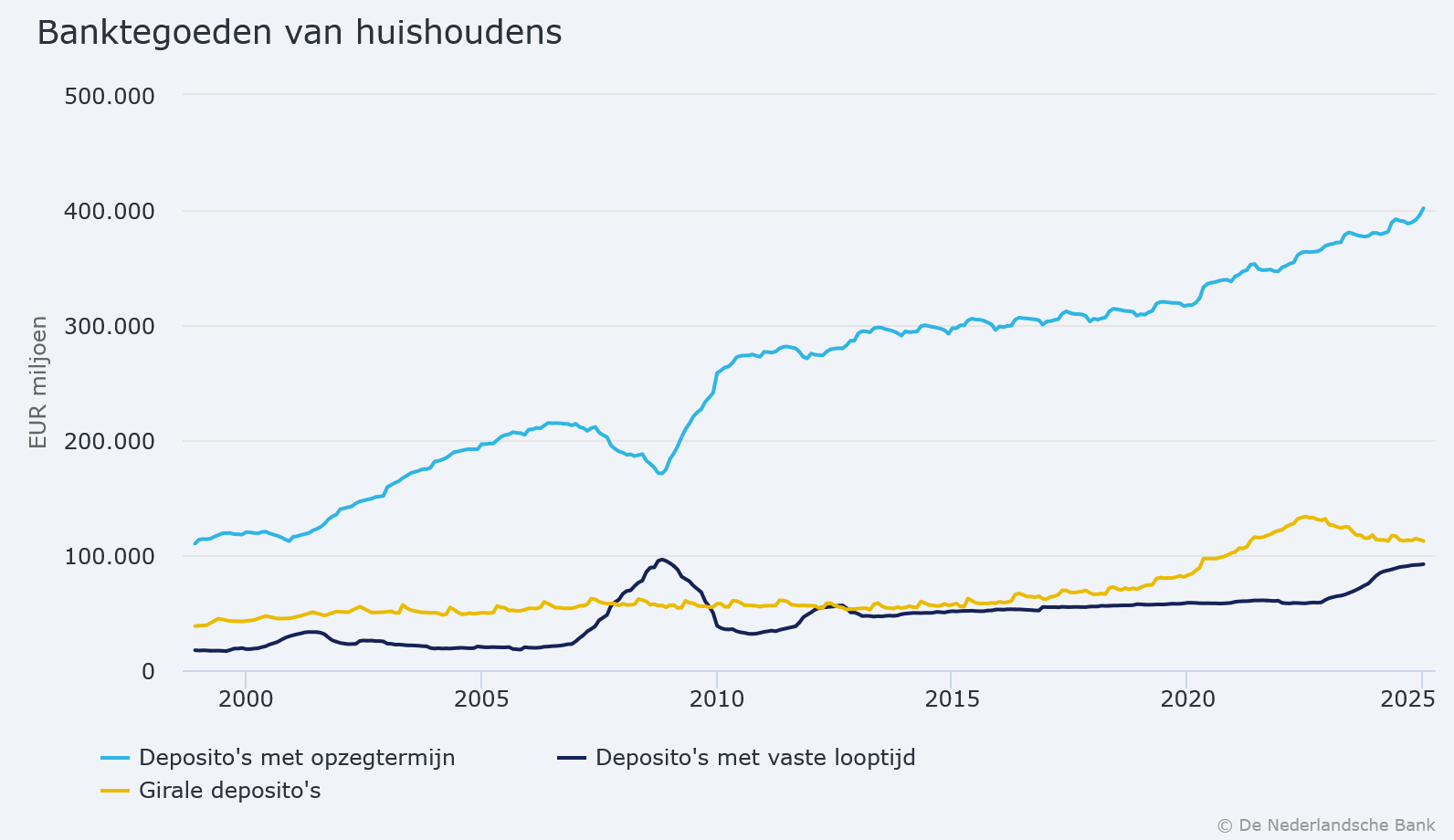

Spaartegoeden en zichttegoeden (betaalrekeningen/girale deposito’s). Bron: De Nederlandsche Bank (DNB)

We plaatsen de trends in context van macro-economische gebeurtenissen zoals de kredietcrisis, eurocrisis, de coronapandemie, het ruime monetaire beleid van de ECB en recente inflatiepieken.

Sinds 2005 is het totale banktegoed van huishoudens gestegen van circa €210 miljard naar €600,5 miljard eind 2024. Belangrijke mijlpalen waren het passeren van €300 miljard rond 2008, €500 miljard in 2020 en €600 miljard in 2024.

Tijdens de kredietcrisis (2008–2009) zochten huishoudens veiligheid en steeg het spaargeld opvallend sterk, ondanks lage rente. In 2009 bedroeg het saldo circa €290 miljard, circa 7% meer dan een jaar eerder. Ook tijdens de eurocrisis (2011–2012) bleef het spaargeld toenemen, weliswaar in trager tempo.

Tussen 2013 en 2019 vlakte de groei af door de extreem lage rente, het gevolg van ruimhartig ECB-beleid (“whatever it takes” – Draghi). Er was nauwelijks sprake van nieuwe inleg: de groei kwam vooral door bijgeschreven rente. In 2013 vonden zelfs netto onttrekkingen plaats. Huishoudens losten vaker hypotheken af of gingen beleggen, op zoek naar rendement. Immers, rentenieren op je spaargeld zat er niet meer in.

Vanaf 2020 kwam een kentering. Tijdens de coronapandemie legden huishoudens grote bedragen opzij, door dalende consumptie en inkomenssteun. In de jaren 2020–2022 steeg het saldo met gemiddeld €38,7 miljard per jaar. Tussen eind 2019 en eind 2022 groeide het spaartegoed met ruim €116 miljard. Deze groei zette zich voort tot eind 2024, gedreven door loonstijgingen, oplopende rente en inflatieangst.

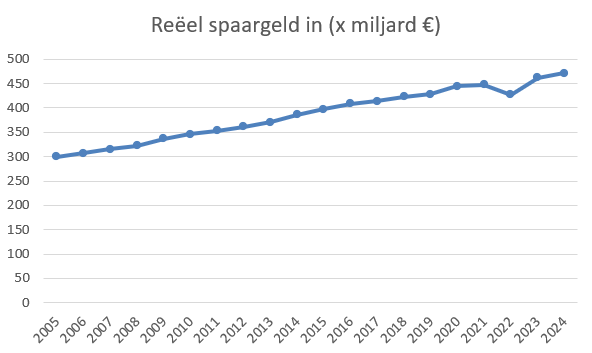

Nominaal groeide het spaargeld met circa 200% tussen 2005 en 2024. Maar wanneer we corrigeren voor inflatie – die in deze periode ruim 58% bedroeg – blijkt de reële groei veel gematigder: van €315 miljard (in 2024-euro’s) naar €600 miljard, een toename van circa 90% of gemiddeld 3,3% per jaar.

Met name in recente jaren tastte inflatie de koopkracht van spaarders flink aan. In 2022 piekte de inflatie op bijna 10% (gemiddeld). Over 2023 lag deze nog op gemiddeld 3,8%, terwijl de spaarrente achterbleef. Daardoor daalde het reële spaargeld, ondanks dat het nominale bedrag bleef stijgen.

Een analyse laat zien dat spaartegoeden sinds 2020 ongeveer 30% van hun koopkracht verloren. Spaarders ontvingen jarenlang nauwelijks rente, terwijl de prijzen wel stegen. Pas in 2023 begonnen banken voorzichtig de rente te verhogen, maar nog altijd minder dan het inflatietempo.

Toch is het reële spaargeld in absolute zin nog nooit zo hoog geweest. Tot 2022 groeide het nominale saldo namelijk sneller dan de inflatie. Maar schijn bedriegt: de groei van het spaargeld is deels een illusie. In koopkracht gemeten – wat je daadwerkelijk met dat geld kunt doen – is de vermogensgroei veel gematigder verlopen.

Onderstaande grafiek toont deze ontwikkeling: gecorrigeerd voor inflatie verloopt de lijn vlakker dan de nominale trend. De grafiek laat de gestage toename van het reëel spaargeld zien, ondanks economische schommelingen.

Samengestelde grafiek - spaarsaldo in reële euro’s (2005 – 2024). Bron: DNB

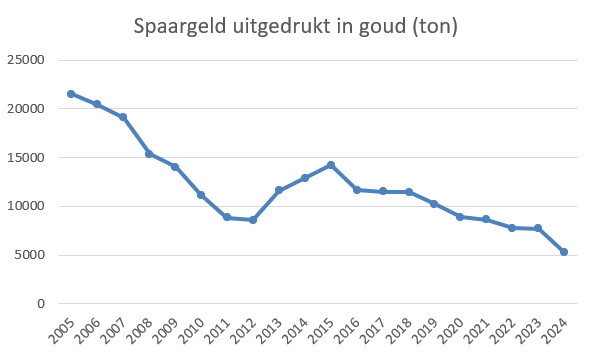

Een alternatieve manier om de reële waarde van spaargeld te meten, is door deze uit te drukken in goud – een activum dat zijn waarde beter behoudt dan fiatgeld. In 2005 kon men met het totale spaargeld (toen circa €210 miljard) zo’n 15.000 ton goud kopen bij een goudprijs van €14.000/kg.

In 2024, bij een goudprijs van circa €80.000/kg, vertegenwoordigt het totale spaargeld van €600,5 miljard nog slechts circa 7.500 ton goud. De goudwaarde van het spaargeld is wat dat betreft dus gehalveerd.

Samengestelde grafiek – Hoeveelheid goud die met het spaargeld gekocht kon worden (2005 – 2024). Bron: DNB en Holland Gold

Bovenstaande grafiek toont deze ontwikkeling: de goudwaarde van het totale spaargeld over de jaren heen, is sterk afgenomen. Vooral tijdens de kredietcrisis en eurocrisis steeg de goudprijs sterk, terwijl het spaarsaldo nog relatief beperkt was. Rond 2011 – op het hoogtepunt van de eurocrisis – bereikte de goudprijs een piek, en daalde de gouddekking van het spaargeld tot een historisch dieptepunt.

Na 2013 daalde de goudprijs iets, waardoor het spaargeld tijdelijk meer goud kon kopen. Maar sinds 2019 is deze trend omgekeerd. De goudprijs steeg fors, gedreven door geopolitieke spanningen en inflatiezorgen, terwijl het spaarsaldo niet in gelijke mate meegroeide. Eind 2024 ligt de goudprijs boven de €75.000/kg, en de hoeveelheid goud die men met het gezamenlijke spaargeld kan kopen is op een dieptepunt.

De conclusie is duidelijk: hoewel het spaarsaldo in euro’s fors is toegenomen, vertegenwoordigt het in harde termen (zoals goud) steeds minder waarde, zelfs als het spaargeld wordt gecorrigeerd voor inflatie.

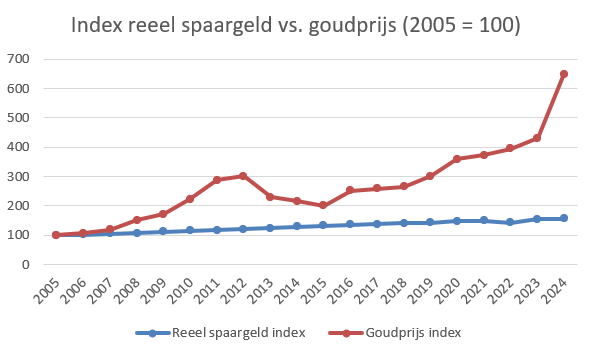

Onderstaande grafiek vergelijkt de relatieve groei van reëel spaargeld versus goudprijs. Het toont een geïndexeerde vergelijking tussen de goudprijs en het reële spaargeld, beide op 100 in 2005. In 2024 staat het reële spaargeld op indexniveau 180, terwijl de goudprijs is opgelopen tot circa 580 – een stijging van +480%. Een duidelijke aanwijzing dat goud als waardeopslag beter presteerde dan spaargeld.

Samengestelde grafiek – Geïndexeerde vergelijking tussen reëel spaargeld en de goudprijs (2005 – 2024). Bron: DNB en Holland Gold

Dit betekent dat goud in de afgelopen twee decennia een veel betere waardeopslag is gebleken dan spaargeld op een bankrekening. Vooral tijdens crises zoals 2008–2009 en 2020–2022 steeg de goudprijs scherp, als gevolg van onzekerheid en inflatie.

In de jaren van extreem lage rente (2014–2019) bleef de goudprijs stabiel of daalde licht, terwijl het spaargeld langzaam doorgroeide – de enige periode waarin spaargeld het iets beter deed. Sinds 2020 stijgen beide opnieuw, maar goud wint wederom aan terrein door zijn status als hedge tegen inflatie en “safe haven” (vluchthaven).

De verschillen onderstrepen een belangrijk punt: spaargeld biedt stabiliteit, maar is kwetsbaar voor monetaire erosie. Goud functioneert daarentegen juist als beschermingsmechanisme tegen waardeverlies van geld (beter: valuta).

De analyse bevestigt dat de euro's op je spaarrekening geen veilige haven zijn in tijden van monetaire verruiming en inflatie. Verder is het ook de vraag hoeveel controle jij nog hebt of behoudt over je spaargeld, verwijzend naar uitspraken van Von der Leyen. Ondanks het nominale recordbedrag aan spaargeld, hebben Nederlandse huishoudens in reële termen koopkracht verloren. Inflatie heeft euro’s uitgehold, terwijl goud juist aan waarde won.

Dat betekent niet dat spaargeld nutteloos is. Een liquide buffer blijft belangrijk. Maar langdurig grote bedragen op spaarrekeningen aanhouden is risicovol in termen van vermogensbehoud. Goud, als tastbaar en schaars bezit, heeft zijn functie als waardeopslag in deze periode wél waargemaakt.

Het totale banktegoed van Nederlandse huishoudens bereikte in 2024 recordhoogten, maar deze groei is deels een optische illusie. Gecorrigeerd voor inflatie blijkt de vermogensgroei veel gematigder, en uitgedrukt in goud is het spaargeld zelfs fors in waarde gedaald.

De afgelopen twintig jaar maken duidelijk dat nominale bedragen op een bankrekening weinig zeggen over werkelijke rijkdom van de Nederlandse huishoudens. Spaarders zagen hun koopkracht uitgehold worden – vooral tijdens inflatiepieken – terwijl goud als waardevast alternatief floreerde.

De les voor spaarders en beleggers: geld op de bank beschermt niet automatisch tegen waardeverlies. Wie vermogen wil behouden, moet rekening houden met inflatie, rente, en alternatieve waarde opslag – zoals goud.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.