9.3

8.064 reviews

Nederlands

NL

De financiële markten richten hun blik steeds nadrukkelijker op Japan. Met ’s werelds hoogste schuldenlast, oplopende obligatierentes en een snel verouderende bevolking, neemt de kwetsbaarheid van de Japanse economie toe. De vraag rijst: zou Japan de eerste dominosteen kunnen zijn die een bredere wereldwijde schuldencrisis in gang zet? Wat zouden de gevolgen zijn voor de VS, China en de EU?

Japan draagt een overheidsschuld van circa 235% van het bbp – de hoogste ter wereld. In het eerste kwartaal van 2025 kromp de economie met 0,2% ten opzichte van het kwartaal ervoor. Jaar-op-jaar was er sprake van een krimp van 0,7%. Belangrijke oorzaken zijn onder andere hogere importkosten, verminderde export naar de VS en Amerikaanse tarieven op Japanse goederen. Ondertussen veroudert de bevolking in hoog tempo. Dit verhoogt de druk op pensioenuitgaven en krimpt het arbeidspotentieel, wat de groei en productiviteit belemmert.

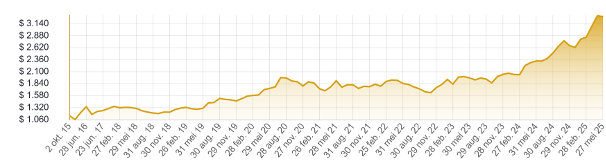

Rentes op langlopende Japanse staatsobligaties zijn scherp gestegen: de 30-jaarsrente bereikte recent nog 3,14%, en de 40-jaarsrente zelfs 3,6% – beide recordniveaus. De oplopende yield curve wijst op toenemende risicopremies. Beleggers maken zich zorgen over de houdbaarheid van de schulden. Tegelijk verliest de centrale bank met haar beleid van yield curve control aan geloofwaardigheid.

Renteontwikkeling (yield) afgelopen 10 jaar op Japanse staatsobligaties met een looptijd van 30 jaar. Bron: TradingEconomics

Renteontwikkeling (yield) afgelopen 10 jaar op Japanse staatsobligaties met een looptijd van 40 jaar. Bron: TradingEconomics

Japanse banken en pensioenfondsen, zwaar belegd in JGB’s, zien hun balansen geraakt worden door de koersdalingen van obligaties. Als het vertrouwen in deze markt verder afbrokkelt, kan dit de stabiliteit van het gehele binnenlandse financiële systeem ondermijnen.

Als derde economie ter wereld is Japan sterk verweven met de globale markten. Een vertrouwensbreuk in de Japanse staatsobligatiemarkt kan leiden tot een wereldwijde kettingreactie: een vlucht uit obligaties, druk op de yen, herwaardering van risicoprofielen en liquiditeitskrapte op wereldwijde schaal. In een tijd waarin centrale banken hun steun afbouwen, zijn de risico’s van contagion toegenomen.

De Bank of Japan bevindt zich in een lastig parket: doorgaan met marktinterventies kan inflatieverwachtingen aanwakkeren, terwijl het loslaten van steunmaatregelen juist de rente opdrijft en de kwetsbaarheid vergroot. Beide opties verhogen het systeemrisico en leggen het spanningsveld binnen het schuldenstelsel bloot.

De Verenigde Staten kampen zelf met een snel oplopende federale schuld van inmiddels bijna $37 biljoen. Recent verloor het land zijn laatste AAA-rating, wat duidt op een verslechterd vertrouwen in de kredietwaardigheid. Tegelijk is de 30-jaarsrente gestegen tot 5%, wat de rentelast voor overheid en economie aanzienlijk verhoogt.

Renteontwikkeling afgelopen 10 jaar op Amerikaanse staatsobligaties met een looptijd van 30 jaar. Bron: TradingEconomics

Japanse investeerders bezitten een groot deel van de Amerikaanse staatsobligaties. Bij toenemende stress in Japan kan een verkoopgolf van Treasuries ontstaan, wat leidt tot rentestijgingen in de VS. Dit verhoogt de financieringskosten voor hypotheken, bedrijven en consumenten. De Fed zou hierdoor opnieuw tot versoepeling kunnen worden gedwongen, wat inflatieverwachtingen en beleidsrisico’s versterkt.

Op korte termijn blijft de dollar profiteren van zijn status als wereldreservemunt, maar structureel staat die positie onder druk. Ontwikkelingen zoals de-dollarisatie, geopolitieke spanningen en begrotingswanorde ondermijnen de vertrouwensbasis. Mocht wereldwijd het geloof in schuldhoudbaarheid wegebben, dan is ook de rol van de VS als veilige haven niet langer vanzelfsprekend.

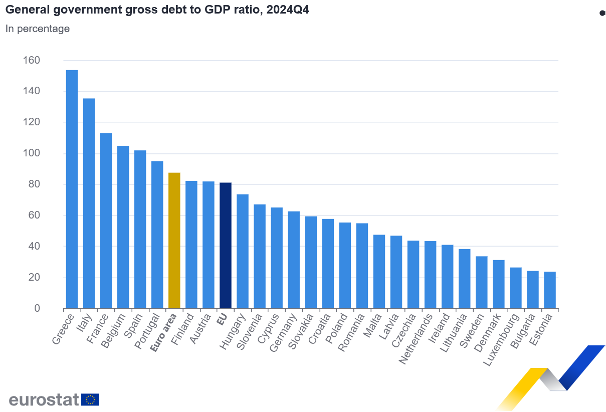

De EU kampt met een schuldenquote van gemiddeld 90% binnen de eurozone, maar de onderlinge verschillen zijn groot. Italië en Griekenland hebben schuldratio’s die ver boven het gemiddelde uitstijgen. Een wereldwijde rente-opstoot kan opnieuw fragmentatie veroorzaken binnen de muntunie.

Schuld als percentage van het BBP van Eurolanden en het Eurogebied als geheel. Bron: Eurostat

Spreads tussen noordelijke en zuidelijke lidstaten kunnen oplopen, waarbij landen als Italië meer rente moeten betalen. De ECB kan zich gedwongen voelen interventies te hervatten via instrumenten zoals het Transmission Protection Instrument (TPI). Maar de politieke bereidheid voor solidariteit is beperkt, en veel lidstaten hebben door eerdere crises en pandemiemaatregelen al weinig begrotingsruimte over.

Zonder eenduidig begrotingsbeleid of sterke centrale coördinatie komt de veerkracht van het europroject opnieuw onder druk te staan. Een mondiale recessie zou de EU zwaar treffen via verminderde handel, dalende investeringen en verslechterd consumentenvertrouwen.

Ook China kent aanzienlijke binnenlandse risico’s. De overheidsschuld bedraagt circa 90% van het bbp, en het land herstelt moeizaam van een diepgaande vastgoedcrisis. Lokale overheden en schaduwbanken kampen met stijgende financieringskosten terwijl de groei vertraagt en er sprake is van een zekere mate van deflatie.

Een mondiale crisis die begint in Japan kan de Chinese exportsector schaden door dalende wereldwijde vraag. Tegelijk zou kapitaalvlucht druk zetten op de yuan, wat extra druk legt op de centrale bank en kan leiden tot valutasteun of kapitaalrestricties.

Geopolitiek wil China zijn monetaire soevereiniteit versterken door minder afhankelijk te zijn van de dollar. Dit gebeurt onder meer via bilaterale yuan-transacties, alternatieve betaalnetwerken en het opbouwen van goudreserves. In tijden van financiële instabiliteit komt deze strategie nadrukkelijker in beeld.

Overheden lijken verslaaf aan schulden. In Q1 2025 bedroeg de wereldwijde schuld $324 biljoen. Bij stijgende rentepercentages wordt de houdbaarheid van die schuld steeds twijfelachtiger. Centrale banken verkeren in een spagaat: aanhouden van hoge rente tempert inflatie, maar kan een crisis ontketenen. Een renteverlaging werkt tegenovergesteld: economische verlichting, maar met risico op nieuwe bubbels en ondermijning van valuta.

Vooral opkomende markten met hoge dollarschulden zijn kwetsbaar. Wisselkoersdruk en rentekosten maken herfinanciering moeilijk. Als overheden wereldwijd afhankelijk zijn van centrale banken om hun schulden betaalbaar te houden, is de fundamentele duurzaamheid van het systeem problematisch.

De Amerikaanse dollar is nog steeds de dominante reservemunt, met zo’n 58% aandeel in wereldwijde reserves. Toch is er een gestage daling gaande. Die trend wordt versterkt door geopolitieke herschikkingen en het groeiende wantrouwen in de Amerikaanse begrotingsdiscipline.

Hoewel de dollar vaak stijgt in crisistijd door haar status als veilige haven, kan langdurig vertrouwenverlies en gebrek aan begrotingsdiscipline dit patroon op termijn ondermijnen – vooral als alternatieven sterker worden. Centrale banken wereldwijd zoeken diversificatie, onder meer via goud of andere valuta. Dat zou de VS kunnen dwingen tot hogere rente om kapitaal vast te houden, met als gevolg een hogere rentelast en verdere uitholling van de begroting.

Een verminderde rol van de dollar als veilige haven zou het fundament van het huidige financiële systeem aantasten. Internationale transacties, schuldfinanciering en monetaire reserves zouden dan op zoek moeten naar alternatieven – met geopolitieke en economische herpositionering tot gevolg.

In tijden van onzekerheid fungeert goud als robuuste waardeopslag. Het is schaars, vrij van tegenpartijrisico, en niet afhankelijk van het vertrouwen in overheden of centrale banken. Wereldwijd vergroten centrale banken hun goudreserves – zowel als inflatiehedge als strategische reserve.

Ook particulieren zoeken hun toevlucht in fysiek goud als bescherming tegen koopkrachtverlies. De rol van goud groeit bovendien op geopolitiek niveau: landen als China, Rusland en India zien het als alternatief voor de dollar in internationale reserves.

Goud hoeft geen speculatief instrument te zijn, maar fungeert in toenemende mate als strategisch anker binnen een systeem dat steunt op schuld en vertrouwen. In een tijd van monetaire experimenten blijft het een van de weinige vormen van waarde die niet afhankelijk is van beleid of belofte.

Japan vormt een mogelijk omslagpunt in het mondiale schuldenlandschap. Hoewel een acute crisis niet onvermijdelijk is, zijn de systeemrisico’s reëel en groeiende. De combinatie van een structureel hoge schuldenlast, vertragende groei en toenemende druk op centrale banken maakt dat Japan symbool staat voor bredere spanningen binnen het wereldwijde financiële systeem.

Beleidsmaatregelen kunnen de gevolgen op korte termijn dempen, maar lossen de onderliggende kwetsbaarheid niet op. De wereldorde leunt op een fragiele balans van schuldfinanciering, monetair ingrijpen en vertrouwen – een evenwicht dat steeds moeilijker te handhaven is nu rentelasten stijgen, geopolitieke breuklijnen dieper worden en centrale banken hun beleidsruimte zien afnemen.

Goud speelt in dit veranderende landschap een centrale rol – niet als vluchtinstrument, maar als strategisch fundament. Dit lijkt te worden ondersteund door centrale banken, die afgelopen jaren (en nog steeds) in hoog tempo goud opkopen. In een wereld waarin de fundamenten van het financiële systeem steeds meer onder druk staan is goud geen luxe, maar noodzaak: het vormt een anker voor koopkracht en veerkracht en vormt wellicht zelfs (weer) de basis na een mogelijk aanstaande monetaire reset.

Wilt u vermogen opbouwen in echt geld?

Ontdek hoe u eenvoudig automatisch spaart in goud – flexibel, laagdrempelig (vanaf €10), in enkele minuten geregeld en al duizenden jaren bewezen betrouwbaar.

👉 Bekijk uw spaarmogelijkheden

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewt Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.