9.4

7.623 reviews

Nederlands

NL

In de laatste jaren heeft China een opvallende rol opgeëist in de controle over de goudprijs, een machtsverschuiving die lange tijd in handen was van Westerse landen. Deze verandering, gedreven door ongekende aankopen van zowel de Chinese centrale bank als de private sector, markeert een nieuw tijdperk in de goudhandel zo schrijft Jan Nieuwenhuijs in zijn laatste artikel.

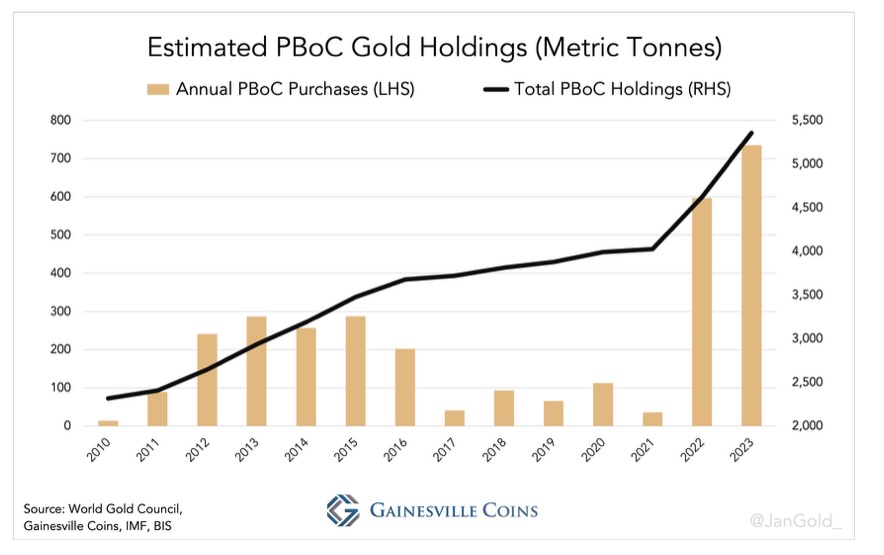

In 2023 kocht de People's Bank of China (PBoC) een recordhoeveelheid van 735 ton goud, waarvan ongeveer twee derde deel heimelijk werd aangeschaft. Deze strategie van de PBoC, samen met een significante import door de private sector van 1.411 ton in hetzelfde jaar, illustreert een doelbewuste verschuiving in de goudmarkt dynamiek. Met een extra 228 ton geïmporteerd in januari 2024 alleen, is de impact van China op de goudprijs onmiskenbaar.

De oorlog in Oekraïne en de daaropvolgende bevriezing van Russische dollaractiva door Westerse autoriteiten hebben de interesse in goud als veilige haven doen toenemen. Dit scenario heeft centrale banken wereldwijd aangezet tot het verhogen van hun goudreserves. De clandestiene aankopen van de PBoC, onthuld door discrepanties in rapportages van de World Gold Council en officiële bronnen, benadrukken een strategische verschuiving naar goud.

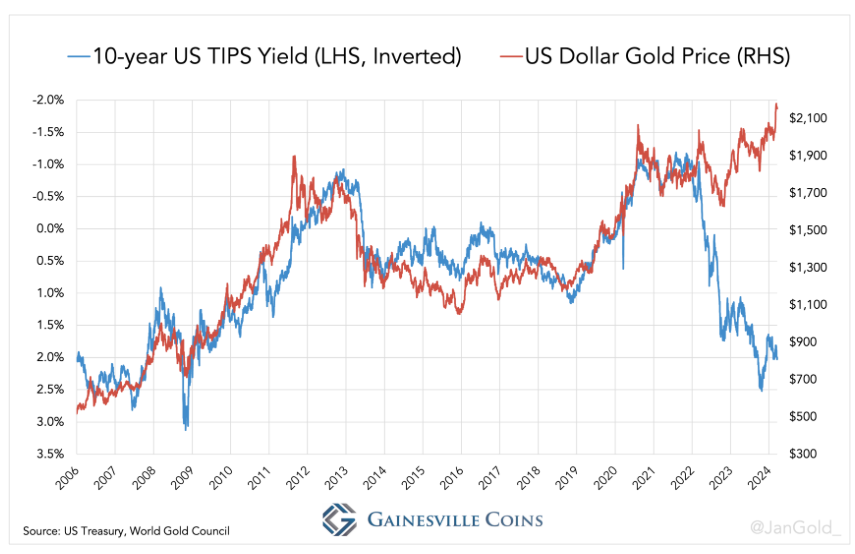

De Chinese goudkooprage heeft de traditionele dynamiek van de goudmarkt, die voorheen sterk beïnvloed werd door Westerse institutionele vraag en aanbod, fundamenteel veranderd. Voor 2022 bewoog de goudprijs voornamelijk in lijn met de 'real yield' (10-year US TIPS interest rate) van Amerikaanse staatsobligaties. Echter, sindsdien heeft de goudprijs zich ontkoppeld van deze indicator, een verandering die voornamelijk toegeschreven kan worden aan de invloed van China.

De toegenomen goudstromen vanuit Londen direct naar Azië, waarbij traditionele tussenstations zoals Zwitserland worden overgeslagen, wijzen op een geografische verschuiving van de goudraffinage capaciteit naar het Oosten. Dit duidt niet alleen op een veranderende route van goudhandel maar ook op een verschuiving in de wereldwijde economische macht.

Terwijl de Westerse wereld netto verkoper was, zag de goudprijs een stijging van $1.736 per ounce in juli 2022 naar $2.034 in januari 2023. Deze trendbreuk, waarbij de prijsstijging gepaard ging met toenemende aankopen in plaats van verkopen, illustreert de groeiende invloed van China en Hong Kong op de goudmarkt.

De instabiliteit van de Chinese vastgoedmarkt en strikte kapitaalcontroles hebben geleid tot een aanpassing in het investeringsgedrag richting goud. Deze verschuiving wijst op een zoektocht naar veiligere investeringsopties buiten de lokale aandelenmarkt en vastgoedsector, met goud als een steeds aantrekkelijker alternatief.

De strategische aankopen van goud door de PBoC reflecteren een beweging weg van de Amerikaanse dollar, te midden van zorgen over mogelijke renteverlagingen en inflatie. Deze trend, samen met de stijgende goudaankopen door de Chinese private sector, stelt China als een bepalende kracht in de toekomstige richting van de goudmarkt.

Als de Westerse investeerders, gedreven door vrees voor monetaire devaluatie, zich ook massaal op de goudmarkt storten, kan dit leiden tot een 'perfecte storm' voor de prijs van goud. Dit scenario toont een interessante ontwikkeling in de financiële markten, waarbij de traditionele correlatie tussen goudprijzen en real yields wordt uitgedaagd. Dit suggereert een verschuiving in investeerdersgedrag en de perceptie van goud als een veilige haven in tijden van economische onzekerheid. Het is duidelijk dat de invloed van de Chinese centrale bank en de toenemende vraag uit Azië een cruciale rol spelen in deze dynamiek, wat kan leiden tot nieuwe strategieën voor zowel institutionele als particuliere beleggers wereldwijd.