9.3

8.064 reviews

Nederlands

NL

De financiële markten staan op scherp. Terwijl goud en zilver nieuwe recordhoogtes bereiken, stijgen de rentes op staatsschulden en verliezen traditionele veilige havens zoals Duitsland hun glans. Wat verklaart de stijging van de goudprijs en welke verwachtingen kunnen we hebben voor de komende tijd?

De goudprijs steeg begin deze week naar een nieuwe all-time high van ruim €100.700 per kilo, terwijl zilver een nieuw record in euro’s vestigde van ruim €1.165 per kilo. Ook in dollars noteerde goud een nieuw record boven de $3.700 per troy ounce. Dit gebeurde na het rentebesluit van de Fed.

Volg ons op X en blijf op de hoogte!

We zien de laatste tijd weer een snelle toename van de wereldwijde geldhoeveelheid. Volgens de Kobeissi Letter steeg die in juli met +9,3 procent op jaarbasis, tot een record van $140 biljoen. De vrees voor verdere geldontwaarding en ook de groeiende onzekerheid op de financiële markten spelen een belangrijke rol bij de stijgende goudprijs. Beleggers zoeken in onrustige tijden hun toevlucht tot veilige havens, maar die worden steeds schaarser.

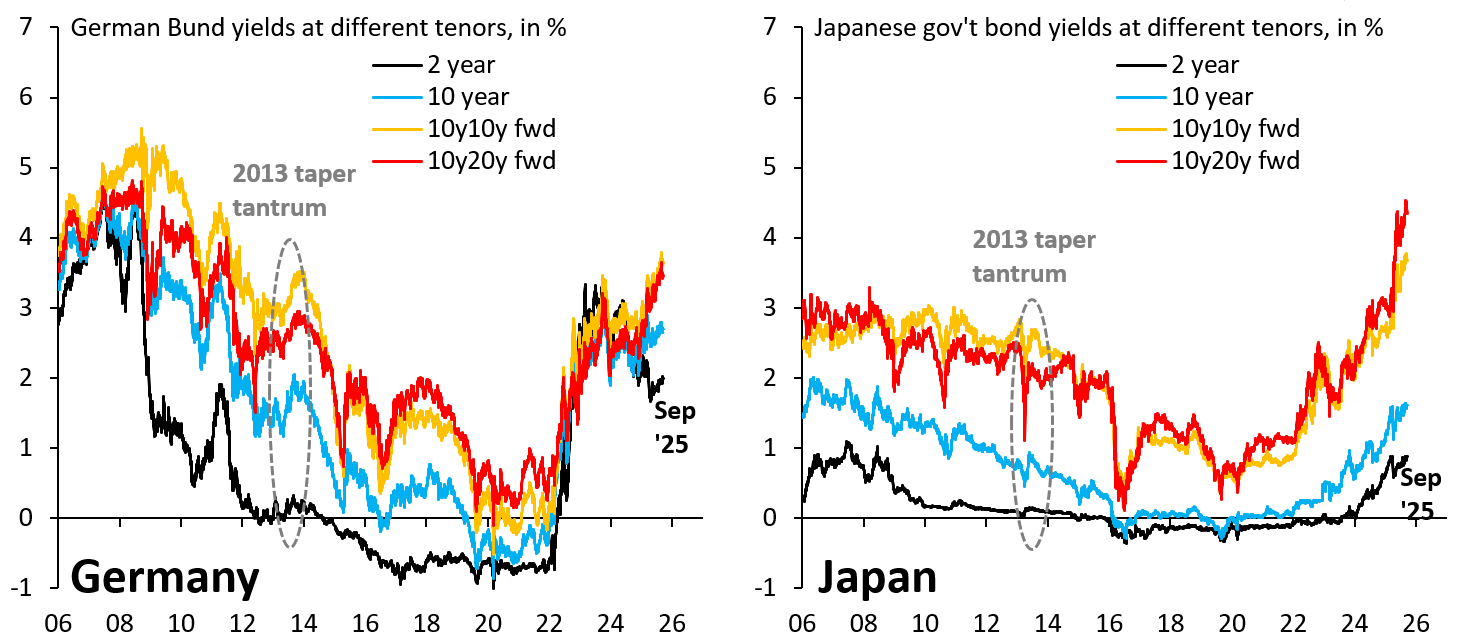

Staatsobligaties van landen als Duitsland en Japan werden vroeger gezien als veilige haven maar nu niet meer. Econoom Robin Brooks legt uit: “Japan gold ooit als veilige haven, maar de scherpe stijging van de lange rentes maakt dat verleden tijd. Ook Duitsland ziet zijn status als veilige haven afbrokkelen. Zwitserland is te klein om als schuilplaats te dienen. Al dit samen zorgt ervoor dat de goudprijs op hol slaat.”

Duitse en Japanse rentes lopen op, de landen worden niet langer als veilige haven gezien (bron: Robin Brooks)

De Duitse 30-jaars rente staat sinds deze week zelfs op het hoogste niveau sinds 2011. Brooks schrijft dat het beleid dat Duitsland in het verleden een veilige haven maakte is losgelaten. Met het afzwakken van de schuldenrem gaat ons buurland steeds meer lijken op de rest van de eurozone, waar extra schulden hét universele antwoord zijn op elke schok. Duitsland maakte deze week nog bekend in het vierde kwartaal circa een vijfde meer te zullen lenen dan oorspronkelijk gepland, om de hogere uitgaven aan infrastructuur en defensie te financieren.

De onrust op de financiële markten wordt in belangrijke mate veroorzaakt door hoge staatsschulden en het gebrek aan begrotingsdiscipline bij overheden. Ook daar ziet Brooks dat Duitsland zijn rol niet pakt: “Telkens weer blijkt Duitsland niet bereid landen met hoge schulden, zoals Italië en Spanje, aan te pakken en op begrotingsdiscipline te sturen. In plaats daarvan kijkt Duitsland weg terwijl de steeds actievere ECB de rentes van landen met hoge schulden afremt zodra die te ver oplopen.”

De lange rentes stijgen wereldwijd, en niet alleen in probleemgevallen zoals Frankrijk (bron: Robin Brooks)

Politico komt met een interessante verklaring voor het zwakke optreden van Duitsland: Berlijn kan zich geen nieuwe conflicten veroorloven nu de eigen economie van alle kanten onder druk staat en de alliantie met de VS wankelt. De relatieve kalmte op de financiële markten na de val van de Franse regering heeft daarom minder te maken met vertrouwen in Frankrijk, en des te meer met het besef van Duitslands zwakte.

Duitsland wil een escalatie van de schuldencrisis in de eurozone dus voorkomen. ECB-president Christine Lagarde zei recent dat de centrale bank “nauwlettend volgt” hoe sterk de Franse rentes oplopen ten opzichte van Duitsland. Dat werd gezien als een hint dat de ECB, indien nodig, het Transmission Protection Instrument kan inzetten om obligaties op te kopen. Men verwacht nu dus niet dat de Duitsers de ECB zullen afremmen.

Duitsland wil bovendien een conflict met Frankrijk vermijden, omdat de Fransen de enige kernmacht binnen de EU zijn en de Frans-Duitse samenwerking belangrijker is dan ooit nu Europa geopolitiek onder druk staat en er oorlog woedt in Oekraïne. Duitse oproepen tot Franse bezuinigingen zouden daarnaast alleen maar koren op de molen zijn van de uiterste linkse en rechtse partijen in Frankrijk. “Frankrijk zal zijn nucleaire paraplu openen, en Duitsland zijn portemonnee,” aldus de hoofdeconoom van een Duitse bank.

“De stilte uit Duitsland is ook een teken van machteloosheid,” aldus voormalig ECB-hoofdeconoom Jürgen Stark tegen Politico. “Men wil vervolgvragen vermijden over wat Duitsland zal doen als markten Frankrijk niet meer vertrouwen. Zou Duitsland bereid zijn bilaterale steun te verlenen? Gaan ze akkoord met meer gezamenlijke schulduitgifte, of laten ze de ECB het TPI activeren?”

Zelfs als centrale banken zoals de ECB de rente weten te drukken, dalen de rentelasten van overheden daardoor niet vanzelf. Sterker nog, in de Financial Times lezen we dat die kosten de komende jaren waarschijnlijk blijven oplopen. Veel landen maakten tijdens de lage renteperiode gebruik van de kans om meer langlopende staatsleningen uit te geven, waardoor de rentelasten lange tijd opmerkelijk laag bleven ondanks stijgende marktrentes. Maar uiteindelijk moeten al die obligaties die in tijden van historisch lage rentes zijn uitgegeven, worden hergefinancierd tegen hogere tarieven.

De rentelasten zullen de komende jaren blijven stijgen (bron: Financial Times)

Goldman Sachs heeft gekeken naar tekorten, looptijden en renteverwachtingen en concludeerde dat Italië, de VS, Japan en Frankrijk de grootste stijging van rentelasten kunnen verwachten in de komende vijf jaar. In Frankrijk zijn de rentelasten inmiddels hoger dan de uitgaven aan onderwijs en defensie. Goldman verwacht niet dat de druk op de begrotingen van overheden zich snel zal oplossen.

Jeroen Blokland laat zien dat staatsschulden de afgelopen vijf jaar een slechte investering waren en geen rendement hebben opgeleverd. Sinds 2020 staat een wereldwijd mandje staatsobligaties zelfs 6% in de min, terwijl goud in diezelfde periode met 129% steeg. Op lange termijn ziet hij weinig perspectief voor obligaties, zeker gecorrigeerd voor inflatie, en daarom geeft hij de voorkeur aan een aandelen-goudportefeuille boven de traditionele aandelen-obligatiecombinatie.

Bloomberg schreef deze week dat China’s goudhonger sterk blijft, ondanks de recordprijzen. Jeroen Blokland schrijft hierover: “De reden hiervoor is eenvoudig: China geeft helemaal niets om de goudprijs; het gaat erom te ontsnappen aan de Amerikaanse dollar!” De Chinese centrale bank is van plan om de beperkingen op goudimport te versoepelen. Ook zagen we dit jaar een uitbreiding van de Shanghai Gold Exchange naar Hongkong en kregen Chinese verzekeraars toestemming om goud te kopen.

De Amerikaanse investeerder Jeffrey Gundlach is zo positief over goud dat hij zegt dat beleggers tot een kwart van hun portefeuille in het edelmetaal kunnen stoppen. Dit is ruim 10 keer meer dan nu het geval is. “Ik ben bijna zeker dat goud dit jaar boven de $4.000 zal sluiten,” aldus de miljardair bij CNBC. Zijn visie is mede gebaseerd op zijn verwachting dat inflatie hoog blijft en dat de dollar zwak blijft. Of hij gelijk zal krijgen, zullen wij uiteraard voor u blijven volgen!

Leestip: Wat aluminium’s val onthult over goed geld

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.