9.3

8.137 reviews

Nederlands

NL

Zelden was een week op de edelmetaalmarkt zo turbulent. In enkele dagen tijd schoot de goudprijs naar een nieuw record, om vervolgens weer scherp te corrigeren. Wat is er aan de hand volgens experts, en biedt deze terugval een nieuw instapmoment?

Het was een ongekende week op de edelmetaalmarkt. Vorige week vrijdag 23 januari stond de goudprijs nog rond de €135.000 per kilo. Op donderdag 29 januari bereikte goud een nieuw prijsrecord van bijna €150.000 per kilo (ruim $5.500 per ounce), om vervolgens vandaag weer terug te zakken naar het niveau van afgelopen week.

Ontwikkeling goudprijs afgelopen week (bron: Holland Gold)

In een op woensdag opgenomen podcast met Paul Buitink bespraken we de impact van deze prijsontwikkelingen op de bedrijfsvoering van Holland Gold. Paul noemde de edelmetaalmarkt in de podcast oververhit en besprak de mogelijkheid op een pauze in de rally en een eventuele correctie. Luister de podcast hier.

Op CNBC verscheen vrijdagochtend een artikel waarin de vraag wordt gesteld of deze daling opnieuw een aantrekkelijk instapmoment biedt. Over de correctie citeren zij econoom Ed Yardeni: “De verrassing is dat goud van $3.000 naar $5.500 is gestegen zonder noemenswaardige correctie,” aldus Yardeni. “Een terugval richting $5.000, met enige consolidatie rond dat niveau, zou een normaal patroon zijn binnen een bullmarkt.”

Yardeni zei donderdag in een interview bij Bloomberg dat hij een wereldwijde bullmarkt in vrijwel alle activa ziet, gedreven door de enorme hoeveelheid liquiditeit die centrale banken in het systeem hebben gepompt.

De snelheid van de correctie op donderdag was opvallend. Het abrupte karakter wijst op iets anders dan alleen ordelijke winstnemingen. “Als partijen grote posities in goud of zilver willen afbouwen, doen zij dat doorgaans geleidelijk om een zo hoog mogelijke prijs te realiseren,” aldus een edelmetaalhandelaar tegen CNBC.

Goud-zilverratio op laagste niveau sinds 2011 (bron: Holland Gold)

Ondanks de correctie blijven de prijzen hoog; goud noteert nog altijd boven het niveau van vorige week. De experts die CNBC sprak zijn het erover eens dat de prijsrally uitzonderlijk snel is verlopen en dat op korte termijn een periode van consolidatie kan volgen. De goud-zilverratio staat op het laagste niveau sinds 2011, wat historisch gezien vaak voorafgaat aan een fase van consolidatie.

De structurele drijfveren achter de edelmetaalrally lijken echter intact te blijven. Vooral goud wordt ondersteund door een combinatie van geopolitieke spanningen en begrotings- en schuldproblemen. In het artikel wordt gesteld dat dit een goed moment kan zijn om geleidelijk in te stappen of bij te kopen, met name voor beleggers die weinig of geen goud in hun portefeuille hebben en een lange termijnvisie hanteren.

Twee weken terug bespraken we het schuldprobleem, en vorige week de uitspraak van Ray Dalio over het afbrokkelen van de monetaire orde.

Paul Buitink benoemde in de podcast al de vlucht uit fiatvaluta’s zoals de dollar. Hij is daarin niet de enige. Econoom Daniel Lacalle schreef deze week op Mises.org een artikel met de titel “Dedollarisatie? Het is eerder defiatisering”. Volgens Lacalle is sprake van een brede vertrouwensbreuk in de fiatvaluta’s en staatsobligaties van ontwikkelde economieën. “De afgelopen jaren is de belangrijkste trend in mondiale reserves niet een verschuiving weg van de dollar, maar een rotatie weg van staatsobligaties van ontwikkelde economieën richting goud,” aldus Lacalle.

Overheden lopen volgens Lacalle tegen de grenzen aan van hun vermogen om steeds meer schuld uit te geven. Allereerst is er een economische grens: vanaf een bepaald punt leidt extra overheidsschuld niet tot groei, maar juist tot stagnatie en een afnemende productiviteitsgroei.

Daarnaast bestaat er een begrotingsgrens. Die wordt bereikt wanneer rentelasten en schuldniveaus blijven oplopen, zelfs bij ruim monetair beleid en stijgende belastinginkomsten, waardoor de overheidsfinanciën structureel onder druk komen te staan.

Tot slot is er een inflatoire grens. Wanneer overheden en centrale banken schulden wegfinancieren via geldontwaarding, tast dat de koopkracht van de munt structureel aan. Hoge en aanhoudende inflatie ondermijnt uiteindelijk de levensstandaard van burgers en het vertrouwen in het fiatgeld.

Lacalle constateert dat overheidsschulden recordniveaus naderen, zeker voor vredestijd, terwijl langlopende uitgavenverplichtingen, ongedekte verplichtingen zoals pensioenen (denk bijvoorbeeld aan Frankrijk), zwakke economische groei en vergrijzing toekomstige begrotingsverbeteringen politiek uiterst moeilijk maken. Tegelijkertijd voeren centrale banken een extreem ruim monetair beleid om overheden te faciliteren.

Waardeverlies dollar sinds 2025 (bron: Bloomberg)

Dit versterkt volgens Lacalle de overtuiging dat fiatvaluta’s op termijn verder koopkracht zullen inleveren ten opzichte van bijvoorbeeld goud. Daarom is het volgens hem misleidend om te spreken van dedollarisatie; beter is het om te spreken van defiatisering. Er bestaat volgens Lacalle geen betere fiatvaluta die de dollar kan vervangen. Hij verwacht dat goud opnieuw opkomt als ultiem reserve-activum.

Met de recente daling staat de dollar op een meerjarig dieptepunt, maar dat betekent niet dat de euro structureel sterk zal blijven. Een relatief dure euro maakt Europese producten in de Verenigde Staten duurder en Amerikaanse producten in Europa juist relatief goedkoop, een economisch probleem voor de eurozone. Ook Europa heeft daarom een duidelijke prikkel om de euro te verzwakken. Jeroen Blokland verwoordt het als volgt: “The eurozone can’t have a stronger euro. This is a race to the bottom, people, not to the top!”

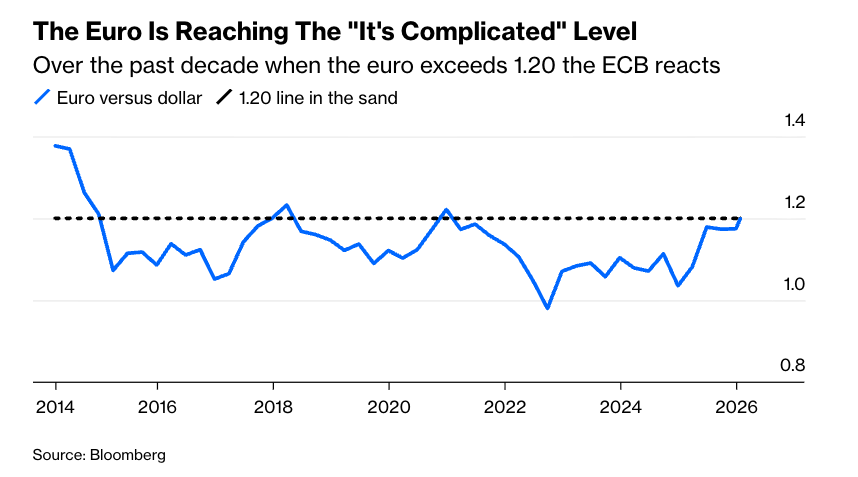

De ECB grijpt in zodra de euro te sterk wordt ten opzichte van de dollar (bron: Bloomberg)

Een relatief sterke euro heeft niet alleen een negatieve impact op de export van bedrijven in de eurozone. Het kan mogelijk ook de inflatieverwachtingen drukken omdat het buitenlandse producten goedkoper maakt. Daarmee wordt meteen duidelijk waarom de Verenigde Staten China deze week aanspoorden om de ‘fors ondergewaardeerde’ yuan te laten appreciëren.

De inflatie in de eurozone ligt momenteel relatief laag, mede door landen als Frankrijk, terwijl de inflatie in Nederland juist hoger is. Tegelijkertijd blijft de economische groei zwak. De verwachting is dan ook dat de ECB zal ingrijpen om de euro te verzwakken wanneer de wisselkoers boven de $1,20 stijgt, zoals zij dat in het verleden ook heeft gedaan. Eerder deze week schreven we een artikel over waarom centrale banken deflatie vrezen en bewust kiezen voor inflatie.

De conclusie deze week lijkt dan ook dat de prijzen te snel zijn opgelopen, maar dat goud en andere edelmetalen op de lange termijn hun waarde zullen blijven versterken ten opzichte van euro’s, dollars en andere fiatvaluta’s. Of, in de woorden van econoom Robin Brooks, die de “Trump risk premium” op Amerikaanse staatsobligaties verder ziet oplopen: “The debasement trade is unstoppable.”

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.