9.3

8.251 reviews

Nederlands

NL

De ECB houdt de rente voorlopig ongewijzigd, maar onder de oppervlakte neemt de spanning toe. In deze weekselectie kijken we waarom volgens sommige economen de Europese Centrale Bank uiteindelijk toch zal ingrijpen om de euro te verzwakken en inflatie te creëren. Waarom kunnen we de debasement trade misschien beter omschrijven als een debasement trend?

De Europese Centrale Bank (ECB) kondigde deze week aan de rente ongewijzigd te laten. De depositorente blijft daarmee op 2 procent. Het inflatiecijfer in de eurozone daalde van 2 procent in december naar 1,7 procent in januari, vooral als gevolg van lagere energieprijzen. Daarmee ligt het inflatiecijfer onder de doelstelling van 2 procent, maar volgens ECB-president Christine Lagarde bevindt het monetaire beleid zich desondanks “op een goede plek”.

Christine Lagarde (bron: Europese Centrale Bank)

In Nederland daalde het inflatiecijfer van 2,8 procent in december naar 2,4 procent in januari, een niveau dat duidelijk hoger ligt dan het gemiddelde in de eurozone.

Vorige week schreven we over de appreciatie van de euro ten opzichte van de dollar. Een relatief sterke euro kan een negatieve impact hebben op de economie van de eurozone, omdat Europese producten duurder worden voor Amerikanen, terwijl Amerikaanse producten juist goedkoper worden binnen de EU. Dit verzwakt de concurrentiepositie van Europese bedrijven en kan, door de lagere prijzen van buitenlandse producten, ook het inflatiecijfer onder druk zetten.

Dit is waarom Lagarde in haar toespraak zei dat door een sterkere euro de inflatie verder kan dalen dan momenteel verwacht. Eerder schreven we al dat centrale banken inflatie en niet deflatie nastreven vanwege de houdbaarheid van schulden. Inflatie laat de reële waarde van schulden dalen, deflatie laat deze juist stijgen..png)

De ECB grijpt in zodra de euro te sterk wordt ten opzichte van de dollar (bron: Bloomberg)

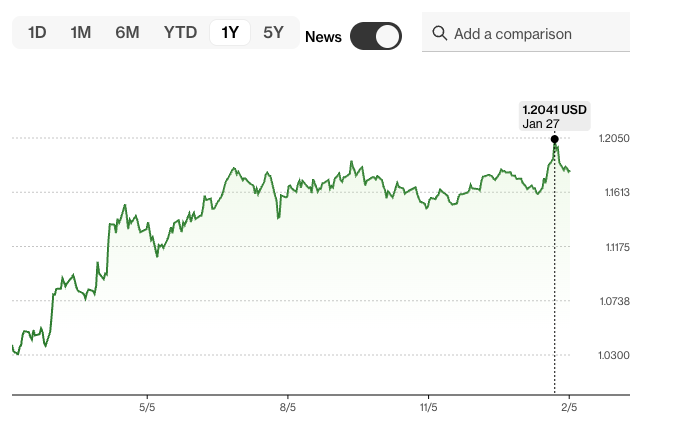

In haar toespraak bagatelliseerde Lagarde de impact van de recente euro-rally. Lagarde gaf aan dat de ECB geen wisselkoersen nastreeft, maar wel rekening houdt met hun invloed op inflatie en groei. In de praktijk zien we dat de ECB in het verleden heeft ingegrepen zodra de euro boven de $1,20 dollar uitkwam. Ook deze week zagen we de koers even boven de $1,20 staan en vervolgens weer dalen. Als de koers verder door die grens stijgt, is de verwachting dat beleidsmakers hier wel rekening mee gaan houden.

Wisselkoers EUR-USD 6 februari (bron: Bloomberg)

Frankrijk voert de druk alvast op. Macron wil de appreciatie van de euro ten opzichte van de dollar aan de orde stellen tijdens een EU-top over het Europese concurrentievermogen en het stimuleren van de economie. Frankrijk heeft niet alleen belang bij een zwakkere euro vanwege de export, het land kan een versoepeling van het ECB-beleid om een andere reden ook goed gebruiken. De inflatie in Frankrijk is heel laag, en zoals we eerder schreven is de schuldenlast heel hoog, en lijkt er geen politieke uitweg te zijn.

Rentelasten kunnen exploderen (bron: Financial Times)

Frankrijk staat niet alleen; in grote delen van de ontwikkelde economieën lopen staatsschulden en rentelasten op. Eerder bespraken we al de situatie in Japan en de Verenigde Staten. Overheden voeren structureel begrotingstekorten en financieren deze met schuld. Jeroen Blokland stelt dat deze situatie simpelweg niet houdbaar is en dat centrale banken uiteindelijk gedwongen zullen worden deze schulden te monetariseren.

Schuldmonetisatie via geldcreatie leidt onvermijdelijk tot inflatie, waardoor de reële waarde van de schuldenlast afneemt. Het alternatief is een volledige vertrouwenscrisis in het financiële systeem. Uiteindelijk zal de keuze volgens Jeroen daarom uitvallen in het voordeel van meer inflatie: “Ik weet niet wanneer de Bank of Japan zal capituleren. Ik weet wel dat zij dat op enig moment moet doen.”

Ook Kevin Warsh, de beoogde opvolger van huidige Fed-voorzitter Powell, staat volgens Jeroen uiteindelijk voor dezelfde keuze omdat de rentelasten de komende jaren enorm oplopen. Volgens veel media zou Warsh een strenger beleid willen voeren en zakte daarom vorige week na de aankondiging dat hij Powell zou vervangen de prijs van verschillende edelmetalen in. Dit is volgens Blokland dus niet terecht omdat ook Warsh waarschijnlijk zal kiezen voor verdere 'debasement'.

Robin Brooks schreef deze week dat de markt inmiddels verdere renteverlagingen inprijst en dus geen streng monetair beleid meer verwacht. Hij voorziet dat Warsh de rente snel zal verlagen, nog vóór de tussentijdse verkiezingen in november. Dat was ook een belangrijk selectiecriterium voor Trump bij het aanwijzen van een nieuwe Fed-voorzitter. De argumenten voor verdere zwakte van de dollar stapelen zich volgens Brooks op.

Brooks ziet de dollar verder verzwakken en verwacht dat de goudprijs binnen afzienbare tijd weer zal stijgen. De vlucht naar veilige havens zet volgens hem door, omdat er fundamenteel niets is veranderd aan het onhoudbare schulden- en begrotingsbeleid.

Verdere dollardepreciatie vergroot de druk op de ECB om te voorkomen dat de euro te sterk wordt en de concurrentiepositie verslechtert. Los daarvan bestaat die druk al vanwege de schuldhoudbaarheid van landen als Frankrijk en Italië. Fiatvaluta’s lijken daarmee verwikkeld in een race to the bottom. De enige weg lijkt naar beneden te gaan. De term debasement trade doet misschien onvoldoende recht aan de ontwikkeling. De ontwaarding lijkt structureler van aard, waardoor het beter is te spreken van een debasement trend.

Kijk ook eens een keer op ons YouTube kanaal

Namens Holland Gold interviewen Paul Buitink en Yael Potjer verschillende economen en experts op macro-economisch gebied. Het doel van de podcast is om de kijker een beter beeld en houvast te bieden in een steeds sneller veranderend macro-economisch en monetair landschap. Klik hier om te abonneren.